Zwischen April 2020 und März 2021 senkten oder strichen weltweit 34% der dividendenzahlenden Unternehmen ihre Ausschüttungen. Die Dividendensumme fiel jedoch vergleichsweise moderat um 14%. Starke Erhöhungen in einigen Industrien, Sonderdividenden und Nachzahlungen in der Finanzindustrie sind die wesentlichen Faktoren. Die Schweiz ragt mit den USA und Kanada einmal mehr durch stabile Dividendenzahlungen hervor.

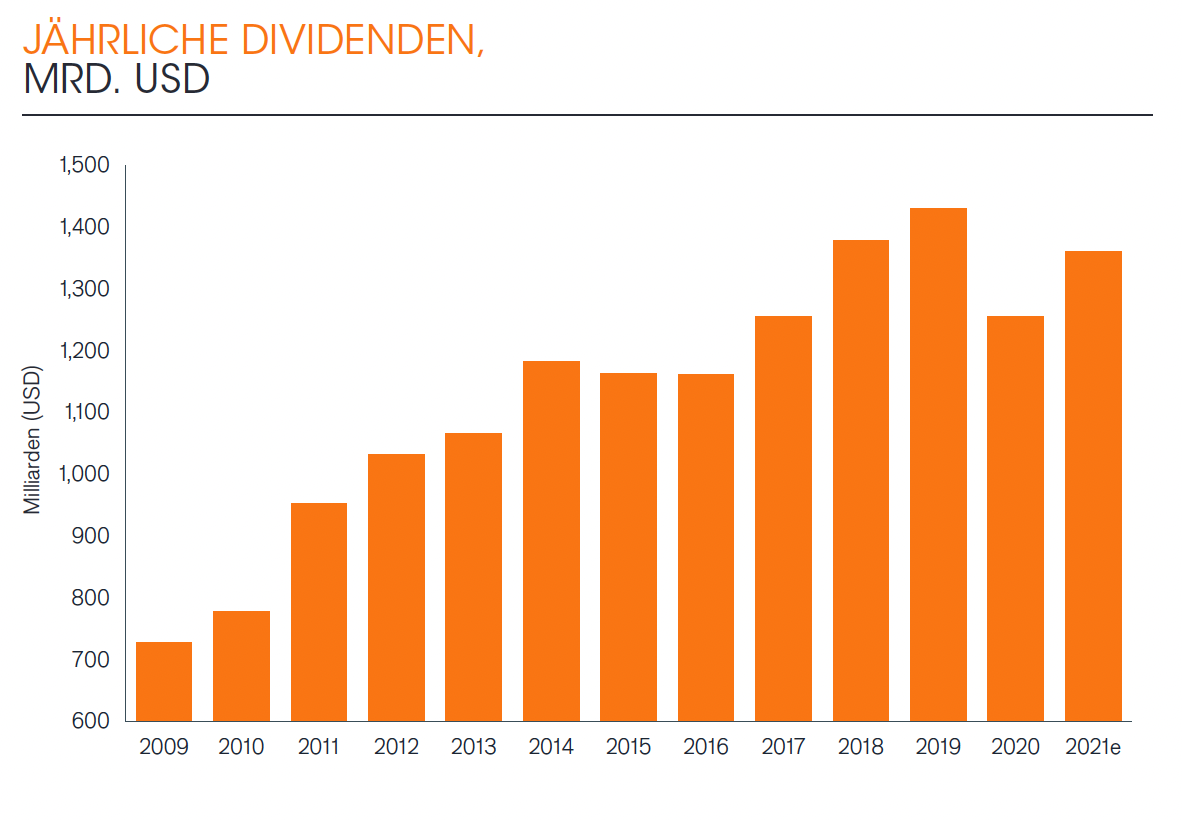

Die Kürzung der Ausschüttungssumme um 14% in den ersten 12 Monaten der Pandemie entspricht der beachtlichen Summe von 247 Mrd. USD. Das hat die Fondsgesellschaft Janus Henderson festgestellt, die systematisch die global 1’200 grössten Dividendenzahler erfasst. Auf diese entfallen in den vier Covid-Quartalen insgesamt 1.088 Bio. USD. Ausserhalb der Top 1’200 wurden weitere 135 Mrd. USD ausgeschüttet, zusammen also 1.223 Bio. USD. Der Rückgang wirft den Dividenden-Index von Janus Henderson um vier Jahre auf den Stand von 2017 zurück.

Trendwende im ersten Quartal 2021

Die gute Nachricht ist, dass sich das Bild im ersten Quartal 2021 verbessert hat. Nur noch 18% der Unternehmen nahmen Kürzungen der Ausschüttung vor. Andererseits kamen die 2020 zunächst zurückgestellte Dividendenzahlungen der Finanzindustrie dazu, insgesamt 3.3 Mrd. USD von skandinavischen Banken sowie ING als bisher einziger EZB-regulierten Bank. Aufgrund der gestiegenen Preise für Metalle und Erze erhöhten Bergbau-Unternehmen die Dividenden im ersten Quartal 2021 um durchschnittlich 85%.

Differenziertes Bild

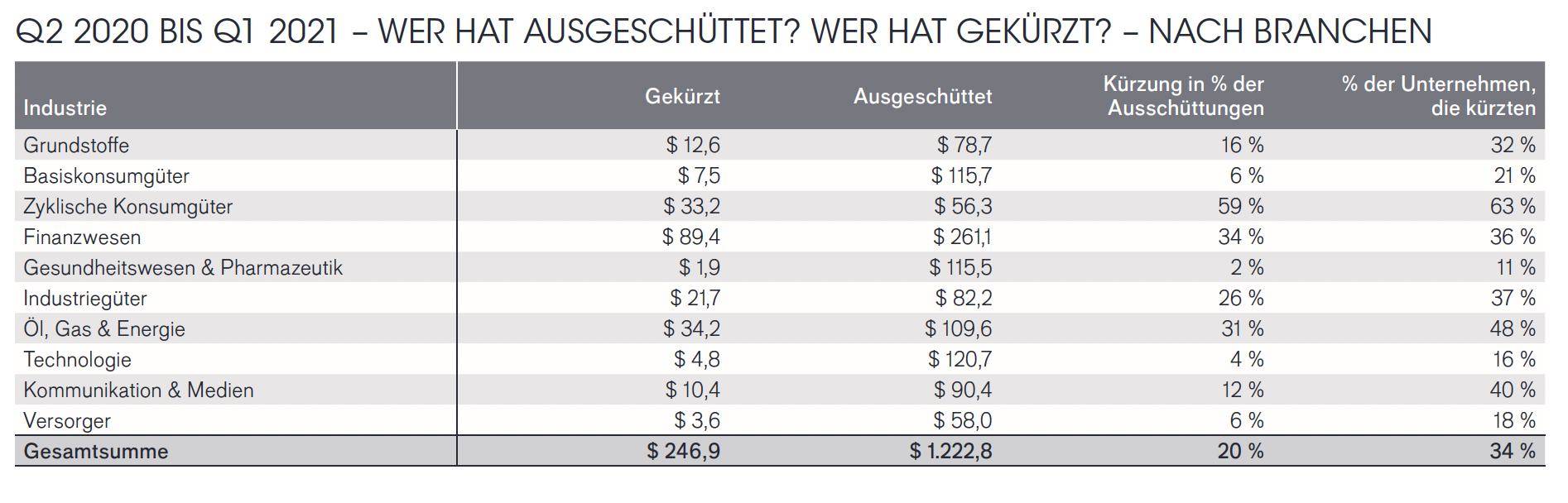

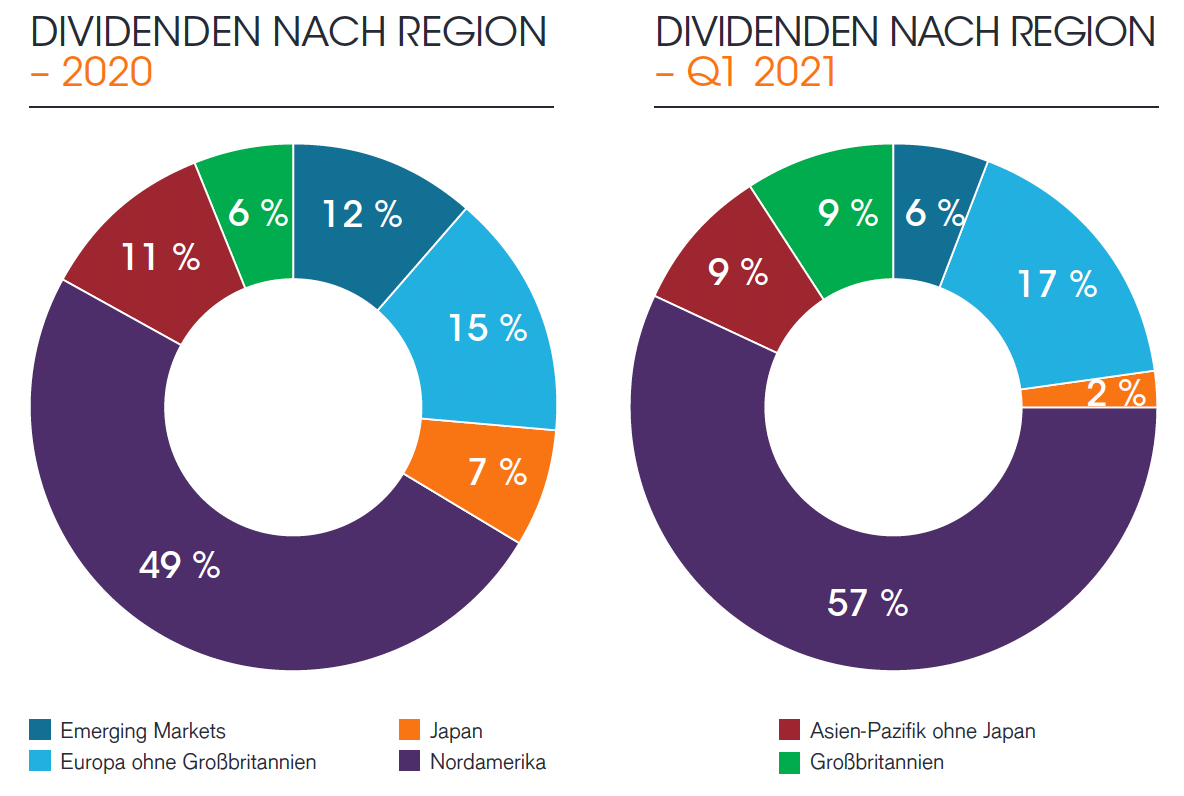

Das Bild ist sowohl geografisch als auch in der Branchenbetrachtung stark differenziert. Während in Europa, UK, Asien-Pazifik (ohne Japan) und den Emerging Markets mehr als die Hälfte der Unternehmen Kürzungen vornahmen, waren es in Japan 38%, aber in Nordamerika nur 14%. In Kontinentaleuropa waren insbesondere Frankreich, Spanien und Schweden von Kürzungen betroffen. Weniger stark sanken allerdings die Summen, auch weil der Kern der regelmässig führenden Dividendenzahler wie vor allem Novartis und Roche ihre Ausschüttungen erhöhten. In den USA sank die Dividendensumme um 8%, in Kontinentaleuropa um 41% und im UK um 71%.

Healthcare mit bestem Dividendenprofil

Kanada, USA und Schweiz sind die stabilsten Länder bei den Dividendenzahlungen. Aufgegliedert nach Industrie-Sektoren zeigt sich, dass Healthcare mit nur 2% tieferen Dividenden weltweit die Top-Branche ist. Sowohl die hohe Gewichtung von Life-Sciences-Aktien an der Schweizer Börse als auch im Dividenden-Portfolio von schweizeraktien.net ist wesentlich für die jeweils gute relative Performance verantwortlich. Fünf von acht Aktien des Dividenden-Portfolios sind dem Healthcare-Sektor zuzuordnen. Weitere zwei Aktien dem Sektor Basis-Konsumgüter, der mit nur um 6% reduzierter Dividendensumme den drittbesten Industrie-Sektor darstellt. Am anderen Ende des Spektrums stehen zyklische Konsumgüter mit 59% tieferer Ausschüttungssumme.

Kanada, Schweiz, USA führen im Ländervergleich

Bemerkenswert ist, dass die drei Länder-Champions USA, Kanada und Schweiz auch im ersten Quartal 2021 der allgemeinen Entwicklung vorauseilen. In den USA sank die Dividendensumme nur noch um 0,4%, in der Schweiz stieg sie auf USD-Basis auch wechselkursbedingt um 0,5% und in Kanada sogar um 1,5%. Damit hat sich der Trend akzentuiert: 2020 entfielen noch 49% der weltweiten Dividendenausschüttungen auf Nordamerika, im ersten Quartal 2021 waren es bereits 57%. Novartis und Roche waren im ersten Quartal 2021 wie in vier der letzten sechs Jahre die weltweit führenden Dividendenzahler. Unter den Top 10 sind u.a. BHP, Microsoft, Siemens und Apple zu finden. Auf die Top 10 entfallen 18% der weltweiten Ausschüttungssumme, auf die Top 20 beachtliche 28%.

Dividendenprognose angehoben

Aufgrund der ermutigenden Trends im ersten Quartal sowie der erwarteten Nachzahlung von Dividenden der Finanzindustrie, insbesondere von britischen Banken, erhöht Janus Henderson die Dividendenprognose für 2021 auf global 1.36 Bio. USD. Das stellt eine Steigerung gegenüber 2020 von 8,4% dar, bleibt jedoch unter den bisherigen Spitzenjahrgängen 2018 und 2019 zurück. Wann diese überboten werden, hängt von vielen Faktoren ab, darunter dem Fortgang der Pandemie in den verschiedenen Teilen der Welt, der weiteren Preis- und Inflationsentwicklung und nicht zuletzt davon, ob die US-Unternehmen wieder verstärkt ihre Aktienrückkaufprogramme hochfahren oder lieber die Dividenden erhöhen.

Quelle: Janus Henderson, Global Dividend Index, Mai 2021

Auf Marktführer setzen

Die beschriebenen Trends und Entwicklungen sagen viel über die Nachfrage in den verschiedenen Industrien und Wirtschaftsräumen während der ersten 12 Monate unter Pandemie-Bedingungen. Am Ende ist es aber doch die Summe der einzelnen Investment Entscheidungen, die für die Performance sorgt. Bei der Dividendenstrategie verfolgt schweizeraktien.net den aktiven Investment-Ansatz. Branchen-Baskets können nur die durchschnittliche Entwicklung abbilden, bei der aktiven Auswahl von Aktien wird dagegen auf Marktführer und somit potenzielle Outperformer gesetzt.

Mega-Caps

Da sich das Dividenden-Portfolio ausschliesslich aus Aktien zusammensetzt, die an der Schweizer Börse kotiert sind, ist implizit ein struktureller Rahmen vorgegeben. Beispielsweise finden sich keine im globalen Kontext nennenswerten Bergbau- und Technologie-Aktien. Dafür bietet der Schweizer Kurszettel mit Blick auf Dividenden-Champions hervorragende Life-Sciences-Unternehmen – und mit Novartis und Roche sogar Prototypen in Sachen Kontinuität und langfristige Steigerung! Nicht minder wichtig ist Nestlé, der grösste Nahrungsmittel-Konzern der Welt. Diese Aktien mögen langweilig und wenig originell erscheinen, doch wenn es um langfristig steigende Gewinne und Ausschüttungen geht, sind sie schwer zu schlagen. Zudem ist das Risikoprofil durch die Diversifikation von Absatzgebieten und Produktkategorien geringer als bei den meisten Unternehmen.

Nestlé mit Wachstumsbeschleunigung

Es kommt nicht von ungefähr, dass Nestlé, Novartis und Roche nicht nur die besten Dividendenzahler unter den Schweizer Unternehmen sind, sondern auch die bedeutendsten Steuerzahler. Zusammen leisteten sie im Pandemiejahr 2020 rund 2.6 Mrd. CHF an Steuerzahlungen in der Schweiz, und 8 Mrd. CHF weltweit. Die für die Anlagestrategie wichtigere Frage betrifft jedoch die weiteren Perspektiven. Alle drei Mega-Cap-Unternehmen sind gut durch die Krise gekommen. Die Pipelines der Pharma-Unternehmen sind gut gefüllt, und Nestlé erzielte in den ersten drei Monaten des Jahres ein organisches Wachstum von 7,7%. Die Aufwertung des CHF schmälerte allerdings das Umsatzwachstum um 5,3%. Im zweiten Quartal beschleunigte sich das Wachstum auf 8,6%! Der Konzern-Umbau schreitet voran. Margenschwache Bereiche wie zuletzt grosse Teile des Wassergeschäfts in den USA und ungesunde Produktkategorien werden abgestossen, Zukäufe erfolgen in wachstumsstarken Bereichen wie nährstoffbasierten Lebensmitteln sowie ergänzenden zielgruppenorientierten Nahrungsmitteln rund um Vitamine und Vitalstoffe, beispielsweise Anti-Aging Produkte.

Mega-Cap Performance

Während die Novartis-Aktie in den letzten Monaten kaum voran kam, legten Roche und Nestlé kräftig zu. Angesichts der langfristigen Auswirkungen der Pandemie auf die Weltwirtschaft, der inflationären und geopolitischen Gefahren spricht weiterhin alles für defensive hochkapitalisierte Aktien wie die drei Schweizer Mega-Caps. Die bieten relative Sicherheit, selbst wenn der eine oder andere Rückschlag erfolgt. Und das zählt in einem zunehmend von Unsicherheiten geprägten Umfeld für Anleger mehr als die wechselhaften Tagesschlagzeilen wie von CS oder Meyer Burger. Als Mega-Cap-Basket betrachtet legten die drei Aktien in weniger als drei Jahren ohne Berücksichtigung der erfolgten Ausschüttungen inkl. des Spin-off von Alcon bei Novartis um rund 30% zu. Die aktuelle Dividendenrendite liegt trotz dem erhöhten Kursniveau gut 10% höher als beim SPI mit 2,5%.

| Vorstellungskurs | Kurs 30.07.21 | Performance | Aktuelle Dividendenrendite (zuletzt gezahlte Dividende) | |

| Nestlé | 85.14 | 114.80 | 34.80% | 2.40% |

| Novartis | 80.4 | 83.88 | 4.30% | 3.60% |

| Roche | 257.20 | 389.00 | 51.20% | 2.30% |

| Galenica | 46.42 | 68.80 | 48.20% | 2.60% |

| Swiss Re | 91.26 | 82.20 | -10% | 7.30% |

| BB Biotech | 64.20 | 87.20 | 35.80% | 4.10% |

| SIG Combibloc | 14.16 | 26.74 | 88.80% | 1.60% |

| HBM Healthcare | 200 | 338.00 | 69.00% | 2.30% |

| Durchschnitt | 3.30% | |||

| Vorstellungskurs für alle Aktien ist der 26.11.18, ausser HBM Healthcare und SIG Combibloc, bei denen es der 11.11.19 ist | ||||

| Quelle: SIX | ||||

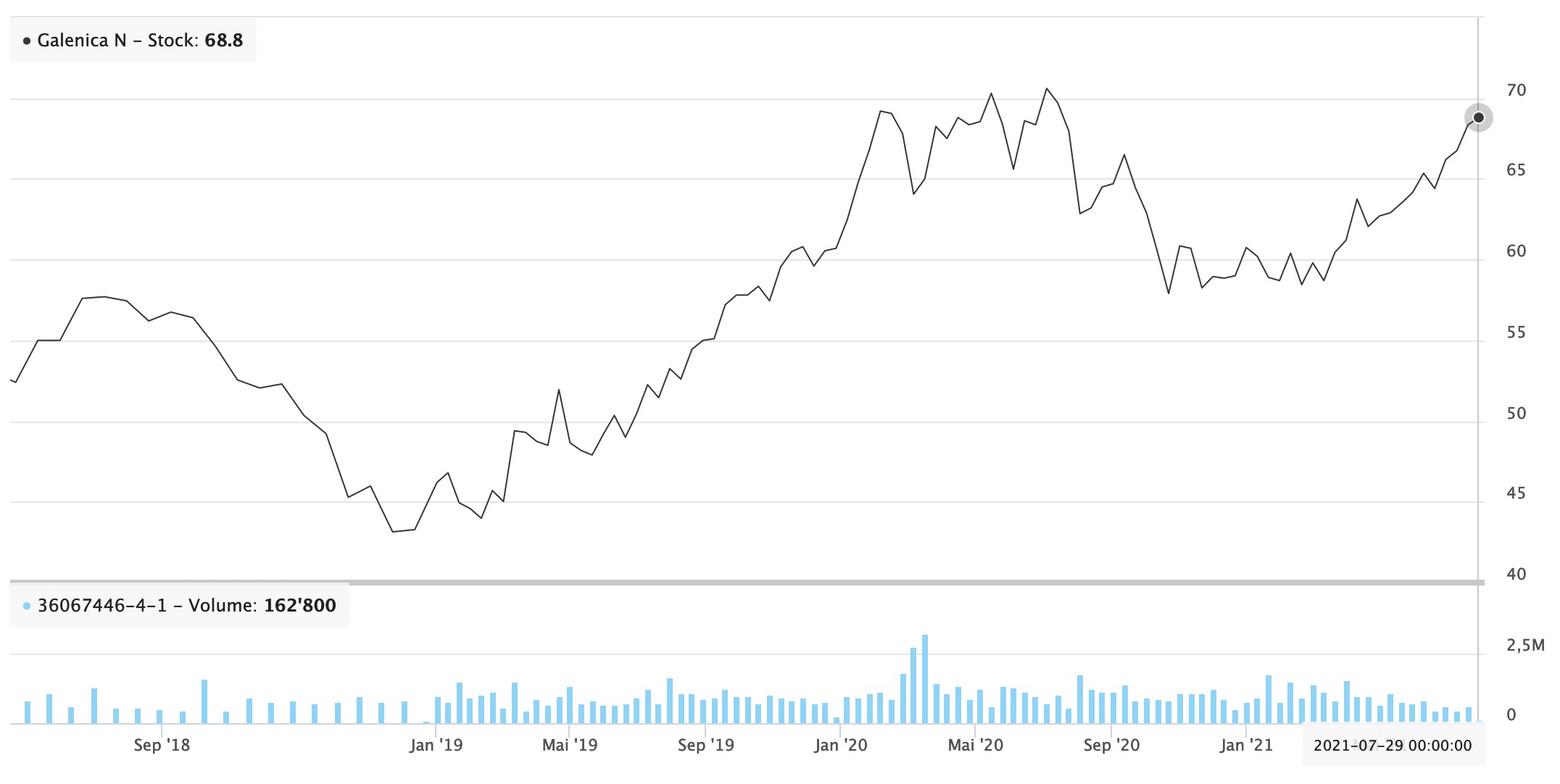

Galenica auf Kurs

Eine hervorragende Performance zeigt auch Galenica mit 48% Kursanstieg. Im Pandemie-Jahr 2020 stieg der Umsatz um 3,1%, das EBIT um 1% und der Reingewinn um 2,8%. Die Dividende bleibt zwar mit 1.80 CHF je Aktie gegenüber dem Vorjahr unverändert, doch das tut der Attraktivität keinen Abbruch. Insbesondere eigene Produkte und Marken zeigten mit 9,4% ein höheres Wachstum. Durch die Übernahme von Lifestage Solutions Ende Juli werden die Weichen für weiteres Wachstum gestellt. Ziel sind Pflegeheime und Spitex-Organisationen, von denen es in der Schweiz 1’600 respektive 1’100 gibt, die zusammen rund 560’000 Patienten in Langzeitpflege betreuen.

Weiterhin gute Aussichten für Biotech-Beteiligungsgesellschaften

Die Aktien der beiden Beteiligungsgesellschaften HBM Healthcare sowie BB Biotech kamen zwar in den letzten Monaten nicht weiter voran, doch waren beide zuvor geradezu explosionsartig angestiegen. Die Konsolidierung auf dem erhöhten Kursniveau ist gesund. Die weiteren Perspektiven sind unverändert intakt. Im jüngsten Quartal per 30.06. lag der Gewinn bei HBM Healthcare bei 136 Mio. CHF. Der NAV ist im Quartal um 6,3% gestiegen, der Aktienkurs um 6,9%. Allein drei IPOs von Beteiligungsgesellschaften fanden statt. Eine Beteiligungsgesellschaft war Teil eines Mergers mit einem externen Partner, zwei führten Finanzierungsrunden zu erhöhten Bewertungen durch.

Dynamik im Biotech-Sektor

Bei BB Biotech legte der NAV ähnlich stark zu. Im Portfolio, das weit überwiegend aus börsenkotierten US-Biotechs besteht, wurden einige neue Engagements eingegangen. Ein wesentlicher Unterschied zur HBM-Healthcare-Strategie besteht darin, dass letztere vom guten Börsenklima im Biotech-Sektor nicht nur in Form steigender Kurse profitiert, sondern auch durch IPOs von Beteiligungsgesellschaften. BB Biotech dagegen ist stärker von den Verzögerungen bei der Durchführung klinischer Studien der forschenden Unternehmen betroffen. Doch das ist ein temporärer Faktor. Die Performance von 36% bei BB Biotech und sogar 69% bei HBM Healthcare spricht für sich. Der Investment Case bleibt bei beiden aufgrund der Dynamik im Biotech-Sektor intakt. Keine andere in der Schweiz kotierte Aktie bietet Anlegern bei einem ähnlich vorteilhaften Chance-Risiko-Profil Zugang zur Welt der Spitzen-Biotechnologie.

Dividendenerhöhung bei SIG Combibloc wahrscheinlich

An der Spitze der Performance innerhalb des Dividenden-Portfolios steht SIG Combibloc mit 88%. Auch im Pandemie-Jahr 2020 setze sich das Wachstum des Verpackungsspezialisten fort. Inzwischen liegen bereits die Zahlen zum ersten Halbjahr 2021 vor. Der Umsatz nahm um 11,9% zu, wechselkursbereinigt sogar um 15,3%. Die (angepasste) EBITDA-Marge stieg um über zwei Prozentpunkte auf nun 27,3%. Der Gewinn je Aktie beläuft sich nun auf 0.33 Euro je Aktie gegenüber 0.25 Euro im ersten Halbjahr 2020. Somit ist wohl gemäss der Dividend Policy, die eine Ausschüttung von 50% bis 60% des (angepassten) Gewinns vorsieht, eine höhere Ausschüttung für 2021 zu erwarten.

Swiss Re – Lösungen seit 1863

Die einzige der acht Dividendenaktien, die eine leicht negative Performance aufweist, ist Swiss Re. Nach fast drei Jahren und ohne Berücksichtigung der üppigen Dividenden liegt die Aktie 10% unter dem Einstandskurs im November 2018. Das liegt hauptsächlich an dem relativ hohen Einstiegskurs, ändert aber nichts an der positiven Einschätzung des Weltmarktführers. Die Zahlen des ersten Halbjahres zeigen fast durchwegs hohe Eigenkapitalrenditen, aber auch, dass die durch die Pandemie erhöhten Sterberaten beim weltgrössten Rückversicherer im Lebensversicherungsgeschäft auf die Schadensquoten durchschlagen. Die Prämieneinnahmen sind im ersten Halbjahr um 7,6% auf 20.8 Mrd. USD gestiegen, der Gewinn lag bei knapp über 1 Mrd. USD und drehte damit in den positiven Bereich. Der Ausblick ist positiv, da deutliche Prämienerhöhungen durchgesetzt werden konnten, einzelne Bereiche wieder in die Gewinnzone kommen und die Covid-bezogene Mortalität seit Monaten abnimmt. Die grössten Herausforderungen unserer Zeit, ob Pandemien, Klimawandel oder Cyber-Crime, sind zwar voller Risiken, doch für Swiss Re als Entwickler von Lösungen seit 1863 überwiegen die Marktchancen eindeutig.

Fazit

Die Pandemie ist offensichtlich noch nicht ausgestanden; zahlreiche Unsicherheiten bestehen fort. Daher empfiehlt es sich, weiterhin auf verlässliche und absehbar erfolgreiche Dividendenzahler zu setzen. Immerhin sechs der acht Dividendenaktien haben ihre Ausschüttung erhöht, zwei beliessen sie unverändert, doch Kürzungen gab es keine! Die Zeit für eine offensivere Vorgehensweise ist unter dem Primat des Kapitalerhalts noch nicht gekommen. Aktuell liegt die Dividendenrendite im Durchschnitt bei 3,3% und damit deutlich über dem Marktdurchschnitt. Die durchschnittliche Performance der Aktien liegt bei 40% in weniger als drei Jahren. Die Liste der favorisierten Dividendenaktien bleibt unverändert.