Krebskrankheiten sind kein erfreuliches Thema. In den entwickelten Ländern ist schon jeder sechste Todesfall darauf zurückzuführen, und dies oft schon bei jüngeren Menschen. Doch neue und innovative Therapien sorgen für stark verbesserte Überlebenschancen und eine signifikant verlängerte Lebenserwartung der Patienten. Im Bio-Pharma-Segment Onkologie wurden 2023 Umsätze von über 200 Mrd. USD verzeichnet. Bis 2028 ist aufgrund der gut gefüllten Pipelines der Industrie mit einem jährlichen Wachstum von rund 10% zu rechnen.

Krebsmedikamente bilden mit einem Umsatzanteil von 17% bereits das grösste Segment im globalen Bio-Pharma-Markt. Bis in fünf Jahren wird es wohl ein Anteil von deutlich über 20% sein. Mehr als ein Drittel der Aufwendungen für Forschung & Entwicklung der Branche fliessen in den kommenden Jahren in die Entwicklung neuer Krebstherapien. Und auch die Allokation der Venture Capital Gesellschaften zeigt, dass 40% ihrer Healthcare Investitionen in das Onkologie-Segment fliessen. Die globalen Bio-Pharma-Umsätze steigen kontinuierlich, jedoch mit jährlichen Zuwachsraten im mittleren einstelligen Prozentbereich. Seit 2003 verzeichnete die Industrie einen globalen Umsatzanstieg von 500 Mrd. USD auf 1.6 Billionen USD. Im Indikationsgebiet Onkologie wird das Wachstum in den nächsten Jahren bei mehr als dem Doppelten des Marktwachstums liegen.

Zivilisationskrankheit Krebs

Der Hauptgrund für den Boom ist die stetig steigende Anzahl der Krebsdiagnosen, vor allem in den Ländern der ersten Welt. Europa stellt zwar nur 6% der Weltbevölkerung, aber 23% der diagnostizierten neuen Krebsfälle. Noch 2008 lag die Zahl der Krebstoten laut WHO bei weltweit 12.6 Mio., 2018 waren daraus schon 18.1 Mio. Todesfälle geworden. Für 2040 prognostiziert die WHO 29.4 Mio. Krebstote.

Steigende Lebenserwartung – steigende Krebsraten

Ein ganz wesentlicher Grund für die überproportionale Zunahme liegt in der immer länger werdenden Lebenserwartung, die mittlerweile in 40 Ländern bei über 80 Jahren liegt. In der Schweiz, Schweden, Australien und Japan erreichte die Lebenserwartung 2022 mehr als 83 Jahre. Krebserkrankungen treten jedoch auch bei jungen Menschen und sogar Kindern immer häufiger auf. In Europa wurden laut WHO 2020 rund 28’500 Kinder unter 14 Jahren mit Krebs diagnostiziert. Die weitaus meisten Fälle werden allerdings etwa ab dem 65. Lebensjahr diagnostiziert. Somit ist die veränderte Alterspyramide ein entscheidender Faktor für die starke Zunahme der Erstdiagnosen. Ein weiterer Faktor ist die fortgeschrittene Diagnostik, die zur Früherkennung beiträgt.

Internationale Fallzahlen

Da muss jedoch noch mehr sein, denn auch in Ländern wie Argentinien, Algerien und Albanien beträgt die Lebenserwartung um die 77 Jahre. Dennoch liegen deren Krebsfallzahlen signifikant unter denen der europäischen Länder oder der USA. Um Länder vergleichbar zu machen, verwendet der World Cancer Research Fund International standardisierte Altersstrukturen (ASR). 2022 wurden global fast 20 Mio. Erstdiagnosen gestellt. Während Australien mit 462 pro 100’000 Bewohnern die höchste Krebsrate aufweist, gefolgt von Dänemark mit 375 und USA mit 367, liegt diese Kennzahl in Albanien bei 161 und in Algerien bei 141. Die Schweiz verzeichnet mit 293 ebenfalls einen hohen Wert. In absoluten Zahlen liegt China mit 4.8 Mio. Fällen vor den USA mit 2.4 Mio., Indien mit 1.4 Mio. und Japan mit 1 Mio.

Krebsrisiken und -entwicklung

Die Risikofaktoren sind bekannt. Zu den wichtigsten zählen neben der genetischen Disposition falsche Ernährung, Infektionen, Bewegungsmangel und Übergewicht. Dazu kommen exogene Faktoren wie Schadstoffe in der Luft, im Wasser und in der Nahrungskette. Krebserregende Stoffe und Agenzien werden Karzinogene genannt, darunter Chemikalien und Genussgifte. Krebs ist eine Zivilisationskrankheit. Es gibt Hunderte von unterschiedlichen Krebsarten, die verschiedene Gewebearten und das Blut betreffen. Und selbst beim gleichen Gewebe können diverse Tumortypen auftreten oder durch Mutation entstehen. Die Onkologie hat es daher vielfach mit einem «moving target» zu tun. Krebszellen entstehen durch abnorme Prozesse auf Zellebene wie rasche Zellteilung und Invasion des umgebenden Gewebes.

Dies führt zu Änderungen der DNA und genetischen Schäden in der Zellstruktur. Es sind die bei diesem Prozess an- oder abgeschalteten Gene, die letztlich dazu führen können, dass die Krebszellen sich unkontrolliert teilen, den Organismus überfluten und krankhaftes Tumorwachstum sowie Metastasen verursachen. Die natürliche Abwehr und Immunantwort funktionieren immer weniger, die Homöostase des Organismus geht verloren. Die WHO bietet eine gute Übersicht zu den Fakten.

Die bio-pharmazeutische Revolution

Die erste Generation von Krebsmedikamenten war aus heutiger Sicht nahezu wirkungslos. Am effektivsten erwiesen sich lange Zeit Bestrahlung und Chemotherapie sowie operative Entfernung oder Kombinationen. Die Sterblichkeit blieb bei den meisten Krebsarten hoch, da ja auch gesunde Zellen durch die angewandten Therapien zerstört werden. Erst in jüngerer Zeit haben biotechnologische Verfahren wie Antikörper- und Zelltherapien zu gezielten und hocheffektiven Therapien geführt, die wiederum deutlich höhere Überlebensraten zeitigten. Ein Grund ist, dass gesunde Zellen bei diesen Therapien nicht angegriffen werden. Bei Lungenkrebs stieg die Überlebensrate in den letzten zwei Jahrzehnten um über 100%, bei Pankreaskrebs um 160%.

Innovation und Lebensqualität

Ein eindrucksvolles Beispiel liefert Lorbrena von Pfizer. Lorbrena zielt auf eine genetische Mutation in den Tumoren von bestimmten Lungenkrebsarten ab. Eine aktuelle Studie zeigt, dass 60% der Patienten nach fünf Jahren ohne Verschlechterung der Erkrankung am Leben blieben, gegenüber nur 8% bei einem zuvor verwendeten Medikament. Tagrisso von Astra Zeneca kann ähnlich Erfolge bewirken. Und aktuelle klinische Studien von mehreren Therapiekandidaten zeigen, dass manche Tumorarten sogar ganz zum Verschwinden gebracht werden können.

Top 10 der Onkologie

Der Onkologiemarkt besteht aus vielen Teilnehmern aus der ganzen Welt, im kommerziellen Sinn jedoch hauptsächlich aus Big-Pharma- und Biotech-Unternehmen. Die amerikanische Merck rangiert 2023 mit einem Onkologie-Umsatz von 27.9 Mrd. USD an erster Stelle, gefolgt von Bristol Myers Squibb (BMY) mit 26.5 Mrd. USD und Roche mit 25.4 Mrd. USD. Zwischen 14 Mrd. USD und 18 Mrd. USD verzeichnen in absteigender Reihenfolge Johnson & Johnson (JNJ), Astra Zeneca, Pfizer und Novartis. Danach folgen auf der Top 10 Liste Amgen, Eli Lilly und AbbVie mit je unter 10 Mrd. USD. Auf die Top 10 entfallen nahezu 80% des globalen Umsatzes mit onkologischen Therapien.

Bewegung in der Top League

Der Markt ist jedoch stark in Bewegung. Patente laufen ab, Biosimilars kommen zu günstigeren Preisen, und neue Technologien mit oft überlegener Wirksamkeit werden an den Markt gebracht oder sind in der Zulassungsphase. Die Rangordnung dürfte sich in den nächsten Jahren teilweise gravierend verändern. An den beiden Extremen bewegen sich BMY und die japanische Daiichi-Sankyo. BMY hat seit 2015 insgesamt 108 Mrd. USD in 43 Übernahmen im Onkologie-Segment investiert und viele fortgeschrittene Kandidaten in der Pipeline. Gleichzeitig laufen Mitte der Dekade einige Patente von Blockbustern ab. Die aktuelle Market Cap bewegt sich bei 82 Mrd. USD und damit unter dem Volumen der Übernahmen, die in Unternehmen der Onkologie getätigt worden sind. Daiichi-Sankyo bekleidete 2023 Rang 13 mit Onkologie-Umsätzen von 2.9 Mrd. USD. Die Fokussierung auf Brustkrebs scheint zu fruchten. Mit rund 30% der bei Frauen gestellten Erstdiagnosen ist Brustkrebs eine der vorherrschenden Erscheinungsformen, die Mortalität liegt in Europa und den USA, wenngleich stark sinkend, bei 7%. Die Pipeline und die Studienergebnisse von Daiichi-Sankyo versprechen viel. Die Onkologie-Umsätze könnten bis 2030 in Richtung 20 Mrd. USD gehen.

Anatomie des Transaktionsmarktes

Roche und Novartis dürften aufgrund ihrer breiten Pipelines sowie selektiven Akquisitionen ihre Positionen unter den Top Ten wohl auch 2030 halten und vielleicht sogar ausbauen können. Ein wesentliches Unterscheidungsmerkmal ist die besonnene Akquisitionspolitik. So wendete Roche seit 2015 bei 28 Übernahmen nur 4 Mrd. USD auf. Bei Novartis wurden 11 Mrd. USD in 17 Zukäufe investiert. Big Pharma ist für 90% der M&A Transaktionen im Segment der Onkologie verantwortlich. Auf die entfallen nach Volumen 31% der Transaktionen im Bio-Pharma Sektor. Das liegt am oberen Rand der historischen Bandbreite von 20% bis 31%, abgesehen von dem von Sondereffekten gekennzeichneten Vorjahr. Die bezahlten Prämien sind mit durchschnittlich 71% noch immer weit überdurchschnittlich, aber tiefer als in der Covid-Periode, in der sogar Prämien von durchschnittlich über 100% bezahlt wurden. Während die Venture Capital Industrie den Anteil der Onkologie bei Neuinvestitionen im Bio-Pharma-Sektor auf 40% erhöht hat, fallen die Neuemissionserlöse im Onkologie-Segment mit 18% der Branchenerlöse unterdurchschnittlich aus. In Spitzenjahren lag der Onkologie-Anteil an den IPO-Erlösen im Bio-Pharma-Sektor bei über 50%.

Perspektiven für Big Pharma Player

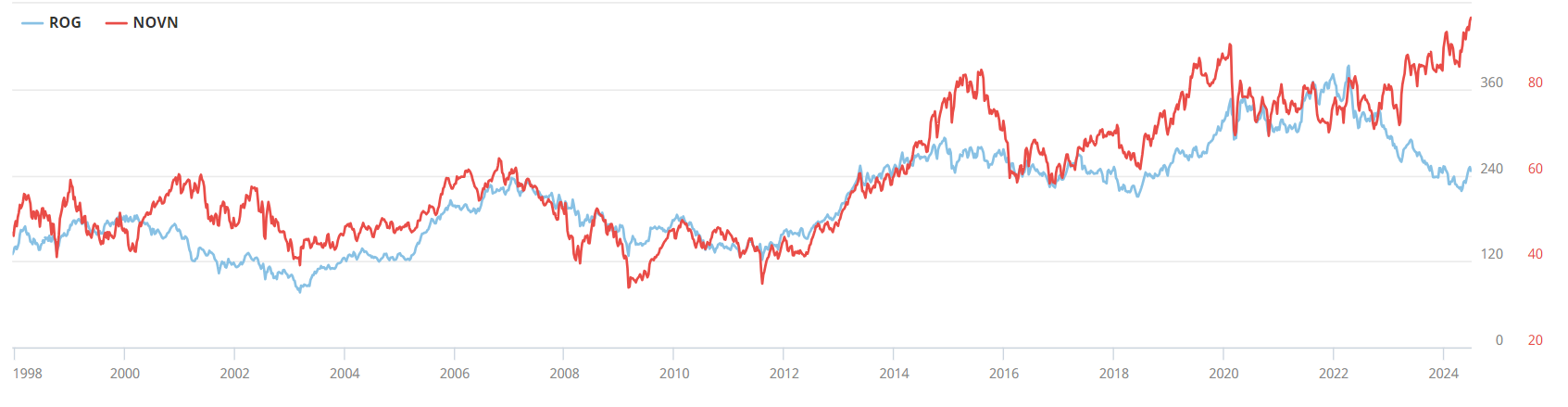

Die Frage ist, wie kann der Investor an diesem Boom-Markt partizipieren? Denn wo Chancen sind, sind auch Risiken. Die Roche-Aktie hat den Anlegern in den letzten Jahren wenig Freude bereitet. Es gab Rückschläge bei diversen Studien. Dennoch scheint die Aktie aber nun die Trendwende zu vollziehen. Novartis scheint auf dem richtigen Kurs zu sein. Beide Mega-Caps aus der Schweiz sind im Onkologie-Markt gut positioniert und dürften auch in fünf Jahren noch in der ersten Liga spielen. Ähnlich ist es bei JNJ, die ihre Position kontinuierlich ausbauen, bei Astra Zeneca und den anderen Top Ten. Bei BMY hat sich der Kurs seit Anfang 2023 halbiert, was, ähnlich wie bei Roche, einen günstigen Einstieg bieten kann. 2023 wurden bei BMY 11 Neuzulassungen in den USA, der EU und Japan erteilt. Die Anzahl der Medikamentenkandidaten im Registrierungsprozess hat sich von sechs auf 12 verdoppelt. 30 Kandidaten befinden sich in den fortgeschrittenen Phasen der klinischen Entwicklung. Um Sondereffekte bereinigt liegt das KGV bei nur 5! Für Überraschungen gut sind auch Amgen und Gilead.

Professionell mit Beteiligungsgesellschaften in Small- und Mid-Caps investieren

Das Investment in Biotech Small- und Mid-Caps kann sehr vielversprechend sein, ist aber hochriskant. Es sei denn, es wird viel Zeit für die Marktbeobachtung und Erforschung von Unternehmen und Technologien verwendet und ein diversifiziertes Portfolio gebaut. In der Regel können Anlage-Profis mit wissenschaftlichem und industriellem Hintergrund solche Investmententscheidungen besser treffen und haben zudem als institutionelle Investoren auch Zugang zu entsprechenden Investment Opportunitäten – auch in den USA, Japan, China und Indien und im vorbörslichen Stadium.

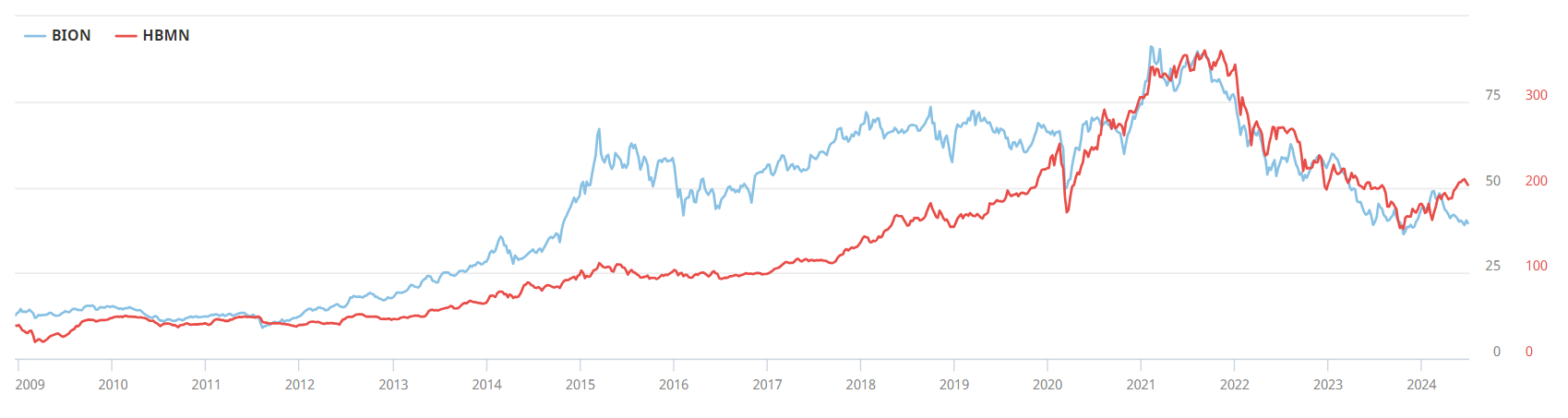

Die börsenkotierte HBM Healthcare ist als Investor an ausgesuchten innovativen Unternehmen des Healthcare-Universums beteiligt. Auf Onkologie entfallen 19% der Investments. Die Portfolio-Gesellschaften Y-mab und Merus sind Onkologie-Spezialisten, die börsenkotiert sind, Numab wird privat gehalten. HBM Healthcare profitiert regelmässig von Börsengängen und Übernahmen der Portfolio-Gesellschaften. Das jüngste Beispiel betrifft Numab. Ähnlich ist es bei BB Biotech. Die Beteiligungen an Incyte, Macrogenics, Fate Therapeutics, Relay Therapeutics und Exelixis sind nur einige Onkologie-Aktien im Portfolio. Insgesamt sind 19% in der Onkologie angesiedelt. Die Aktien beider Schweizer Beteiligungsgesellschaften mit Fokus Life Sciences liegen deutlich unter ihren Höchstständen und bieten nicht nur viel Kurspotenzial, sondern auch eine attraktive und über dem Marktdurchschnitt liegende Dividendenrendite. Mehr Hintergrund findet sich in dem Artikel zu den beiden Beteiligungsgesellschaften vom Dezember 2023.