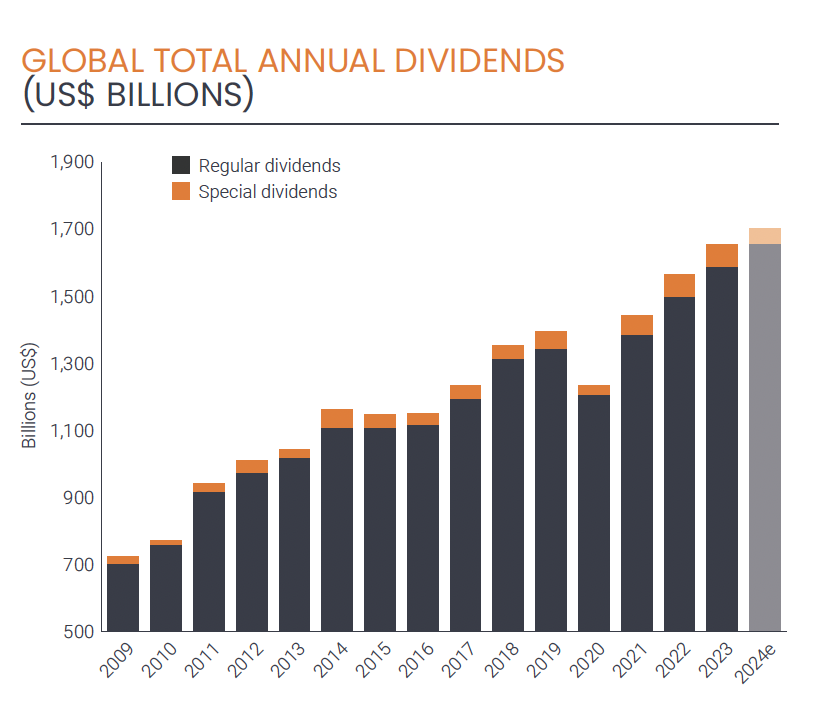

Das Bild ist nahezu perfekt. 86% der Top-1200 Dividendenzahler erhöhten oder hielten die Ausschüttung stabil. Die Ausschüttungssumme stieg 2023 um 5% auf den Rekordwert von 1.66 Billionen USD. Und in 22 Ländern, darunter die Schweiz, wurden neue Rekordmarken gesetzt.

Dies sind einige der Erkenntnisse aus dem Janus Henderson Dividend Index Bericht im ersten Quartal 2024. Europa war 2023 der Motor der Entwicklung mit einem Wachstum der aggregierten Dividendensumme von 17,6% in USD, wovon 4,8% auf Sonderdividenden entfielen. In den USA lag das Wachstum bei 5,2%, in Japan bei 7,6%, wobei Wechselkurseffekte einen Teil des Zuwachses von 10,6% auf Yen-Basis reduzierten. In den anderen Regionen sah es weniger rosig aus, was u.a. auf Index-, Kalender- und Deviseneffekte zurückzuführen ist sowie vor allem auf weniger Sonderdividenden.

Sonderfaktor Sonderdividenden

In den vergangenen Jahren hatten Sonderdividenden eine wachsende Bedeutung erlangt, was sich jedoch seit 2023 weitgehend normalisiert. Geringere Sonderdividenden wurden dafür durch höhere reguläre Dividenden mehr als kompensiert. Besonders deutlich wird dies am Beispiel UK. Wegfallende Sonderdividenden in Höhe von 8,5% reduzierten das positive Ergebnis auf -3,7%. Asien-Pazifik war die einzige Region mit einem deutlich negativen Wachstum der regulären Dividenden mit -6%, bereinigt um Sondereffekte von -7,5%.

Erhöhungen und Kürzungen

Banken steuerten den Löwenanteil zum globalen Dividendenwachstum bei. Doch die Kürzungen bei Bergbauunternehmen glichen das Ergebnis nahezu aus. Weitere Industrien mit starken Erhöhungen sind Software, Nahrungsmittel, Engineering, Versorger und insbesondere Automobil, namentlich Ford und VW. Die Dividendenkürzungen bei BHP, Petrobras, Rio Tinto, AT&T sowie Intel verminderten das globale Dividendenwachstum dagegen um zwei volle Prozentpunkte.

In der globalen Betrachtung steuert Nordamerika 45% zum weltweiten Dividendenvolumen bei, das sind 602.5 Mrd. USD in 2023. Dividendenstabilität oder -erhöhung wiesen 95% der US-Unternehmen auf. Die Erhöhungen waren breit über die Industrien gestreut, darunter Technologie, Healthcare und Versorger.

Comeback Europas

Auf Europa ohne UK entfallen 20% der globalen Ausschüttungen oder 300.7 Mrd. USD. Das Wachstum der regulären Dividenden von 10,4% wurde durch Sonderdividenden von Equinor, Moller- Maersk und VW auf 17,6% erhöht. Eine Rekordhöhe erreichten u.a. Frankreich mit 68.7 Mrd. USD, Deutschland mit 56.6 Mrd. USD, Italien, Schweiz, Österreich, Dänemark und Norwegen. 84% der im Dividend Index enthaltenen europäischen Unternehmen erhöhten die Ausschüttung oder hielten sie stabil. Banken spielten eine bedeutende Rolle, aber in Frankreich, dem Land mit der höchsten Ausschüttungssumme, sorgten der Luxusgüter-Sektor mit Hermès und LVMH sowie Industrieunternehmen wie Safran und das Engineeringunternehmen Vinci für den Anstieg. Nur der Versorger EDF kürzte.

Schweiz auf Rekordniveau

In der Schweiz lag der Zuwachs bei 3,4% auf 48 Mrd. USD, ein Rekordwert. Ein Grund für den unterdurchschnittlichen Zuwachs ist, dass die Hälfte des Ausschüttungsvolumens auf lediglich drei Dividendenzahler entfällt: Nestlé, Novartis und Roche. Die hatten ihre Dividenden 2023 nur minim erhöht. Ins Gewicht fielen auch Holcim, Richemont und Kühne & Nagel auf der positiven Seite, die Streichung der Dividende bei Credit Suisse und Kürzungen bei Ems Chemie schlugen sich negativ nieder. In Italien und Spanien dominierten die Banken. In Dänemark sank das Volumen, weil Moller-Maersk zwar 11.7 Mrd. USD ausschüttete, dies jedoch gegenüber dem Vorjahr einen Rückgang darstellt.

Asien-Pazifik gemischt

In der Region Asien-Pazifik ohne Japan fielen die Ausschüttungen deutlich auf 172.3 Mrd. USD. Nur Singapur konnte durch die Banken eine Steigerung verzeichnen. In Australien schrumpfte das Volumen wegen der Kürzungen im Bergbau-Sektor. Auch in Taiwan, Hongkong und Südkorea gingen die aggregierten Ausschüttungen zurück. In China war die Wachstumsrate mit 4,2% auf 52.3 Mrd. USD zwar positiv, doch die kam hauptsächlich durch die Erhöhung von Petrochina zustande. Zwei Drittel der Dividendenzahler kürzten jedoch die Ausschüttung, vor allem Banken. Die Hälfte der Gesamtausschüttungen entfällt auf nur zwei Gesellschaften: Petrochina und China Construction Bank.

Positive Dividendenprognose

Rekordhohe Ausschüttungen erreichten im Emerging-Market-Segment Mexiko, Saudi-Arabien sowie Indonesien. In Brasilien fiel die Dividendensumme dagegen beträchtlich. Insgesamt zahlte der Bergbau-Sektor 23 Mrd. USD weniger an Dividenden aus, was bei rohstoff-lastigen Ländern wie Brasilien und Australien tiefe Spuren hinterlassen hat. Abgesehen von den Extremwerten bei Banken und Bergbau zeigt sich jedoch, dass die Top-1200 Dividendenzahler in gesunder Verfassung sind. Janus Henderson erwartet für das Jahr 2024 eine weitere Steigerung um 3,9% auf 1.72 Billionen USD. Das Dividendenwachstum hat im vierten Quartal 2023 in den USA zugelegt, Asien-Pazifik scheint sich zu erholen, und die Ausschüttungen in Europa und Japan seien gut fundiert. Zu den Unsicherheiten zählen neben den geopolitischen Risiken ein Wiederanstieg von Inflation und Zinsniveau sowie ein wieder stärkerer USD.

Top Spots

An der Spitze der globalen Dividendenzahler steht 2023 Microsoft, das zweite Mal nach 2020. Es folgen Apple und Exxon. Mit Johnson & Johnson sowie JPMorgan Chase auf den Rängen 8 und 9 sind zwei weitere US-Unternehmen unter den Top 10. Drei chinesische Unternehmen, darunter China Mobile, sind vertreten sowie BHP und Moller-Maersk. Diese 10 Unternehmen zahlten 136.1 Mrd. USD aus, das sind 8,2% der Gesamtsumme. Diese Quote ist erstmals deutlich gesunken und hatte in den Vorjahren stets zwischen 8,7% und 10,3% gelegen. Auf der Position 12 findet sich Equinor, auf 14 HSBC, auf 18 Nestlé und auf 19 VW als europäische Unternehmen unter den Top 20.

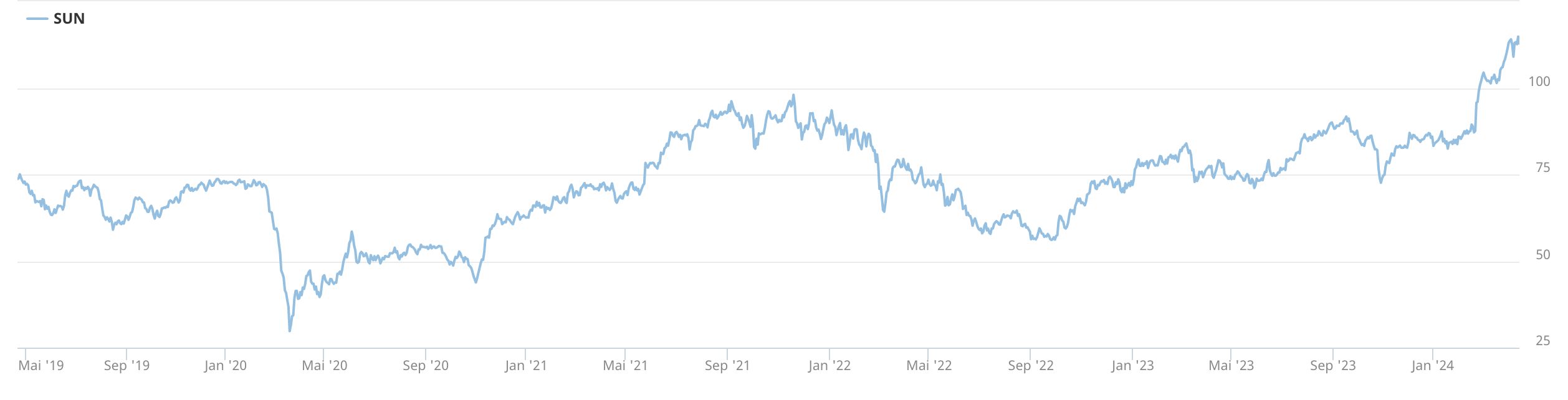

Swiss Re kommt in Fahrt

Unter den 12 Schweizer Aktien der «Dividendenstrategie» kam in den letzten Monaten Bewegung auf. Swiss Re erhöhte die Dividende auf 6.80 USD je Aktie. Der Kurs stieg erstmals seit 2020 auf deutlich über 100 CHF. Bei etwa 116 CHF verläuft ein Widerstand, der weder 2007 noch 2020 nachhaltig überwunden werden konnte. Bis 2002 wurden dagegen Kurse nahe 200 CHF verzeichnet. Der Rückversicherungszyklus hat gedreht, und die Gewinne der Marktführer zeigen aufgrund der Pricing Power eine starke Entwicklung.

ABB und Sulzer laufen

Deutlich höher notieren auch die Industrietitel ABB und Sulzer, die beide im November 2021 der Liste hinzugefügt wurden. Die internationale Investitionsgüterkonjunktur hat zwischenzeitlich an Kraft gewonnen. ABB zählte in den letzten Monaten zu den besten Performern an der SIX. Gegenüber dem Kurs im November 2021 liegt die Aktie um 42,2% höher. Die Dividende wurde zwar moderat erhöht, doch die Dividendenrendite bezogen auf das erhöhte Kursniveau ist auf 2% gesunken. Sulzer hatte es schwerer. Trotz guter Geschäftsentwicklung blieb die Aktie nach dem Beginn des Ukraine-Krieges lange unter Druck, konnte zuletzt jedoch einen starken Turnaround vollziehen. Die Dividende wurde um 0.25 CHF auf 3.75 CHF angehoben.

Phoenix-gleiche Perfomance

Ebenfalls erfreulich entwickelte sich der Kurs von Phoenix Mecano seit der Aufnahme im Juli 2023 mit 30% Zuwachs. Das Management konzentriert sich auf die Erzielung ökonomischer Gewinne unter Einbeziehung der Kapitalkosten. Das verbessert das Zahlenwerk und kommt an der Börse gut an. Im Interview mit schweizeraktien.net gewährte CEO Rochus Kobler im November 2023 tiefere Einblicke. Die Perspektiven für weitere Dividendenerhöhungen scheinen gut. Im Geschäftsjahr 2023 stieg der Gewinn um 16% auf 45.5 Mio. CHF. Genauere Zahlen inklusive denen des ersten Quartals 2023 werden am 23. April erwartet.

Belimo bleibt auf Wachstumskurs

Zeitgleich mit Phoenix Mecano war auch Belimo auf die Liste genommen worden. Im Geschäftsjahr 2023 stieg zwar der Umsatz in CHF nur um 1,4%, in Lokalwährungen jedoch um 7,2%. Alle Regionen zeigten positive Wachstumsraten. Die EBIT-Marge bewegte sich mit 17,8% im oberen Bereich des Zielbandes. Wegen einem einmaligen Steuereffekt stieg der Jahresgewinn dennoch um 11,5% kräftig an. Die Dividende von 8.50 CHF bleibt unverändert. Die Perspektiven sind trotz konjunktureller Unsicherheiten langfristig hervorragend.

Roche und Novartis mit 4% Dividendenrendite

Die hohe Gewichtung des Healthcare-Sektors macht sich bezahlt. Neben dem Technologie-Sektor, der aber an der Schweizer Börse unterrepräsentiert ist, ist es der einzige, der kontinuierlich Jahr für Jahr die Ausschüttungshöhe steigert. Roche und Novartis, die beiden Mega-Caps, hoben die Dividende jedoch nur minimal an. Die Kurse divergieren. Während Roche den Abwärtstrend noch nicht umkehren konnte, hat Novartis einen moderaten Kletterkurs eingeschlagen. Mit Dividendenrenditen um die 4% sind beide Aktien im internationalen Branchenvergleich unterbewertet.

Starke Dividendenperspektiven bei Beteiligungsgesellschaften

Eine Dividendenrendite von 4% respektive 4,7% werfen die Aktien der Life Sciences Beteiligungsgesellschaften HBM Healthcare und BB Biotech ab. Beide kürzten die Dividende, da etliche Quartale in 2023 Verluste gebracht hatten. Die Dividendenhöhe richtet sich nach den Dividend Policies der beiden Unternehmen am Durchschnittskurs der Aktie aus. In den letzten Monaten hat sich der Trend der Aktien gedreht. Die IPO-Märkte beleben sich, bei M&A-Transaktionen im Biotech-Bereich zahlen die Käufer hohe Prämien von nicht selten nahe 100%. Das Tempo der Neuzulassungen durch die US-Arzneimittelbehörde FDA hat sich zuletzt beschleunigt, und viele innovative Therapien werden wegen der Dringlichkeit beschleunigt bearbeitet. Mehr zur Volatilität, den Kurs- und Dividendenperspektiven sowie den langfristigen Wachstumstreibern findet sich in der im Dezember 2023 auf schweizeraktien.net erschienenen Einschätzung.

Galenica hält Dividende

Der Apotheken-Konzern Galenica setzt seine Expansion fort. Dazu zählt der Aufbau eigener Marken, der Online-Vertrieb sowie Kooperationen. Sonderfaktoren, u.a. Wertberichtigungen, führten zu einem stagnierenden EBIT, der Reingewinn nahm um 2,8% auf 161.6 Mio. CHF zu. Die Dividende bleibt daher unverändert bei 2.20 CHF je Aktie. Das Zielband für das mittelfristige jährliche Umsatzwachstum liegt bei 3% bis 5%.

Nestlé vor Wiederentdeckung

Nestlé wird derzeit gerne kritisiert, weil der Kurs seit dem Hoch Anfang 2022 inzwischen 25% verloren hat. Die Gründe, die in der ersten Phase der Pandemie den Kurs nach oben hievten, sind unverändert gültig. Der Konzernumbau schreitet voran. Preiserhöhungen hat der Markt akzeptiert. Zwar wurde die Dividende nur geringfügig erhöht, dafür werden durch die Aktienrückkaufprogramme massiv Aktien aus dem Markt genommen. Die Nahrungsmittelindustrie und insbesondere Nestlé dürften weiterhin auf der Gewinnerseite stehen. Ähnlich wie bei Pharma und Kosmetik ist die Nachfrage kaum konjunktur- und zinsabhängig. Das wissen die institutionellen Investoren, die solche defensiven Aktien von sicheren Dividendenzahlern in unsicheren Zeiten aufstocken.