«Wir sind noch lange nicht fertig, wir befinden uns noch mitten in der Transformation», macht Marianne Wildi, CEO der Hypothekarbank Lenzburg (Hypi) an der diesjährigen Medienorientierung deutlich. Denn die Regionalbank aus dem Aargau schloss zwar 2021 ihr 5-jähriges Strategieprogramm mit dem Namen «Radiant» ab. Doch die CEO und der Verwaltungsratspräsident Gerhard Hanhart nutzten die Präsentation des Jahresabschlusses 2021 auch, um die Strategie für die nächsten fünf Jahre vorzustellen. Diese knüpft nahtlos an die vorhergehende Strategie an. Nun gehe es vor allem darum, die Grundlagen, die mit «Radiant» geschaffen wurden, zu nutzen, um die Transformation der Bank weiter voranzutreiben, so Wildi. Das Ziel dabei sei es, die Abhängigkeit von den Erträgen aus dem Zinsengeschäft weiter zu reduzieren.

Dass die bisherige Strategie erfolgreich war, zeigte der Jahresanschluss 2021: In allen drei Bereichen – klassisches Finanzierungsgeschäft («Hypi Lenzburg»), Vermögensverwaltung («HBL Asset») und Kernbankensoftware («Finstar») – konnten die Erträge gesteigert werden. Der Geschäftsertrag erhöhte sich um 6,8% auf 90.8 Mio. CHF, der Jahresgewinn lag mit 18.3 Mio. CHF noch um 1,0% über dem Vorjahreswert. Die Dividende soll um 5 CHF auf 115 CHF je Aktie angehoben werden.

Zinsengeschäft steuert weniger als zwei Drittel zum Gesamtertrag bei

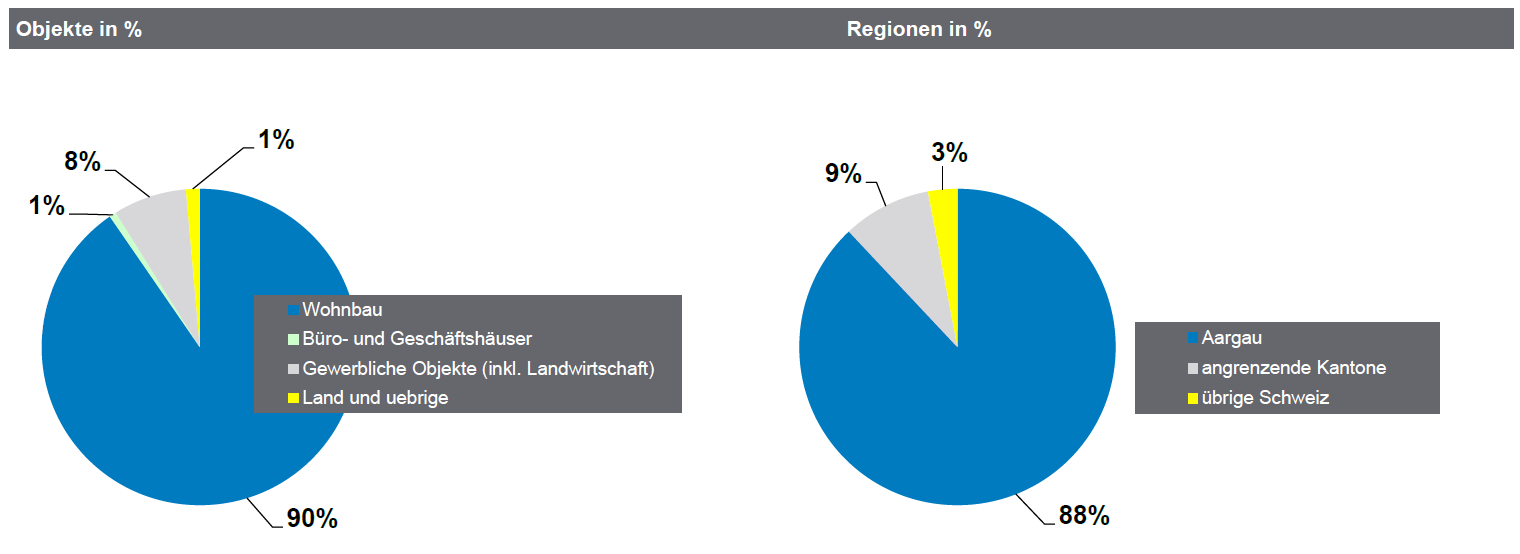

Für die Hypi gehört, wie für die meisten Regional- und Kantonalbanken, das Zinsengeschäft zu den Hauptertragsquellen. Auch 2021 erzielte die Bank noch mit einem Netto-Erfolg aus dem Zinsengeschäft von 57.9 Mio. CHF rund 64% des Geschäftsertrages von 90.76 Mio. CHF im Kerngeschäft (Vorjahr: 66,8%). Doch dieses Geschäftsfeld steht auch in der Region Lenzburg unter Druck. Marianne Wildi erläuterte an der Medienorientierung, dass eine Steigerung des Netto-Erfolgs im Zinsengeschäft um 2,1% vor allem auf die Reduktion des Zinsaufwands um 59,3% auf 1.8 Mio. CHF möglich gewesen sei. Auch im vergangenen Geschäftsjahr habe die Hypi von Banken, institutionellen Anlegern und weiteren Gegenparteien Gelder zu Negativzinsen aufgenommen, so Wildi. Die durchschnittliche Zinsmarge lag nach Angabe der Bank per Ende 2021 bei 0,88% (Vorjahr: 0,96%). Bei den hypothekarisch besicherten Krediten ist die Hypi vor allem in ihrer Kernregion tätig: 88% der Ausleihungen entfallen auf den Kanton Aargau, 90% der Kredite auf Wohnimmobilien. Bei ausserkantonalen Finanzierungen sei man sehr zurückhaltend, so Wildi.

Neue Angebote in der Vermögensverwaltung, Marktanteilsgewinne und die gute Verfassung an den Finanzmärkten haben zu einer Steigerung der Erfolge im Kommissions- und Dienstleistungsgeschäft geführt. Das Depotvolumen nahm allein um 8,0% auf 2.7 Mrd. CHF zu. 2021 erzielte die Hypi daher mit 15.8 Mio. CHF etwas mehr als 17% der Erträge in diesem zweitwichtigsten Geschäftsbereich. Auch der Ertrag aus dem Handel, der ausschliesslich im Kundenauftrag erfolgt, legte um 13,8% auf 3.3 Mio. CHF zu.

Finstar-Erträge erreichen fast 10 Mio. CHF

Dass die Diversifikationsstrategie der Hypi weiter aufgeht, zeigt die Zunahme des übrigen ordentlichen Erfolgs um 22,4% auf 13.8 Mio. CHF. Dieser macht mittlerweile über 15% an den gesamten Erträgen der Bank aus. Haupttreiber ist hier der Ertrag aus Dienstleistungen, die im Zusammenhang mit der hauseigenen Kernbankensoftware Finstar erzielt werden. Dieser stieg 2021 um ein Drittel auf 9.6 Mio. CHF. Finanziert wird der Ausbau der Finstar-Plattform und des Open-Banking-Geschäfts durch den Verkauf von Finanzanlagen, der 2021 rund 6.6 Mio. CHF betrug. Dass die Position «anderer ordentlicher Aufwand» um 83% auf 3.1 Mio. CHF gestiegen ist, hängt mit weiterverrechneten Kosten für das Karten-Processing beim Kooperationspartner Neon zusammen. Wie Marianne Wildi an der Medienorientierung ausführte, wollte die Hypi in diesem Bereich erst mit einem Schweizer Start-up zusammenarbeiten, musste sich aber später doch für einen ausländischen Partner entscheiden, nachdem das Schweizer Unternehmen aufgegeben hatte. Dies habe auch zu zusätzlichen Aufwendungen geführt. Obwohl der Geschäftsaufwand um 7,5% auf 54.9 Mio. CHF stieg, lag der Geschäftserfolg 2021 mit 21.7 Mio. CHF um 4,2% über dem Vorjahreswert.

Neon treibt das Kundengeld-Wachstum

Insgesamt ist die Bank mit ihren zahlreichen Innovationsprojekten, allen voran Neon, gut unterwegs. Die Einlagen von Neon-Kundinnen und Kunden erhöhten sich um 267.5 Mio. CHF und tragen somit einen wichtigen Teil zum Wachstum der Kundengelder bei, die um 10,6% auf 4.8 Mrd. CHF angestiegen sind. Nicht ganz so stark wuchsen mit einem Plus von 3,9% die Ausleihungen an Kunden, die per Ende 2021 rund 4.5 Mrd. CHF erreichten. Dank der Neon-Partnerschaft wuchs auch die Bilanzsumme um 8,9% auf knapp 6.5 Mrd. CHF. Die Neon-Privatkonten umfassen mittlerweile fast 420 Mio. CHF (Vorjahr: 267 Mio. CHF).

Die Erfolge von Finstar und Neon in den vergangenen Jahren sind für die Hypi nur zwei Beispiele, wie es in Zukunft weitergehen soll. Denn mit der Spar- und Leihkasse Gürbetal und der Caisse d’Epargne Riviera migrierten nicht nur zwei weitere Regionalbanken auf die Finstar-Plattform. Auch die Berner Kantonalbank (BEKB) nutzt Blockchain-Module von Finstar für SME|X, ihren neuen Marktplatz für digitale Vermögenswerte. Dank dieser Initiativen und weiteren Innovationsprojekten, welche die Hypi in den vergangenen Jahren mitgetragen hat, sollen die Geschäftsaktivitäten im Anlage-, Finstar- und Open-Bankinggeschäft weiter gefördert werden. Marianne Wildi machte dabei deutlich, dass sie im Kerngeschäft mit den Hypotheken und auch im Anlagebereich vor allem in der Region tätig bleiben möchte, für das Finstar- und Open-Banking-Geschäft Wachstumschancen in der gesamten Schweiz sieht. Klar wurde, dass sich die einstige Regionalbank auf dem Erreichten nicht ausruhen wird.

Fazit

Wie schon in den vergangenen Jahren ist auch der Jahresabschluss 2021 geprägt vom Streben der Hypi Lenzburg, die digitale Transformation im Banking aktiv mitzugestalten. Dass dies mit zusätzlichen Kosten verbunden ist und nicht alle Projekte gleich erfolgreich sein können, nehmen Verwaltungsrat und Geschäftsleitung dabei bewusst in Kauf. Dies zeigt sich auch in der Cost-/Income-Ratio, die mit 61% einen neuen Höchstwert erreicht hat und über dem Branchendurchschnitt liegt. Doch angesichts von Zinsmargen von deutlich unter 1% und einem Umfeld, das Volumenausweitungen im Hypothekargeschäft zunehmend schwieriger werden lässt, erscheinen Investitionen in zinsunabhängige Geschäftsfelder wichtig und richtig. Selbst wenn die Zinsen mittelfristig wieder steigen, könnte dies zwar eine Entlastung bringen. Doch durch die Digitalisierung ist der Wettbewerb im Hypothekargeschäft durch neue Akteure und eine leichtere Vergleichbarkeit härter geworden und wird es auch bleiben.

Erfreulich ist, dass die Hypi Lenzburg in diesem Umfeld eine – wenn auch moderate – Dividendenerhöhung vornehmen möchte. Dies stärkt das Vertrauen der Aktionäre in die eingeschlagene Strategie. Mit einer Dividendenrendite von 2,8% auf der Basis eines Aktienkurses von 4’300 CHF, der zuletzt für die SIX-kotierte Aktie bezahlt wurde, bleibt die Rendite somit attraktiv.