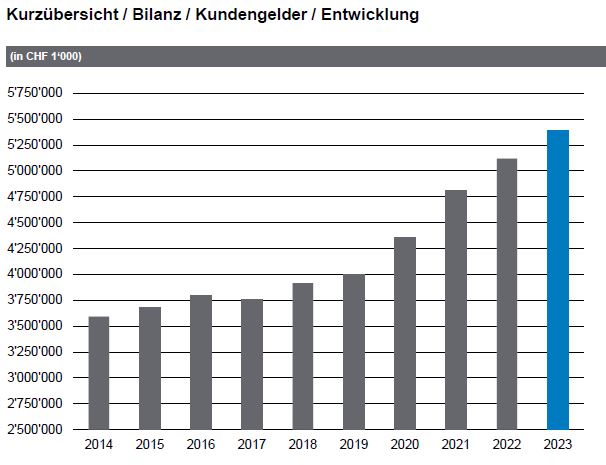

Die Kundengelder bei der Hypothekarbank Lenzburg (Hypi) bewegten sich jahrelang um die 3.5 Mrd. CHF, das Wachstum war moderat. Doch seit der Kooperation der Smartphone Bank Neon gelang der auf den Kanton Aargau fokussierten Regionalbank seit dem Jahr 2019 ein Befreiungsschlag. In den vergangenen vier Jahren konnte die Hypi dank der Zusammenarbeit kräftig wachsen, neue und vor allem jüngere Kunden gewinnen und aus den Grenzen des Stammgebietes ausbrechen. Mittlerweile übersteigen die Kundengelder sogar die Ausleihungen. Auch 2023 setzte sich das Wachstum fort. Die Bilanzsumme stieg um 3,5% auf 6.9 Mrd. CHF, getrieben von um 5,3% höheren Kundengeldern und einem Wachstum der Ausleihungen um 7,3%.

Banking as a Service

Mit dem Detailhändler Coop ist im vergangenen Jahr ein neuer Kunde für den Geschäftsbereich «Banking as a Service» – kurz BaaS – hinzugekommen. Die Hypothekarbank Lenzburg erhofft sich, so auch ausserhalb der Kantonsgrenzen noch weiter wachsen zu können. Für Marianne Wildi, die als CEO bisher die Strategie der Bank massgeblich mitgestaltet hat, wird Coop noch nicht der letzte «BaaS»-Kunde sein. Auch in anderen Bereichen, u.a. mit der selbst entwickelten Kernbankensoftware Finstar und im Asset Management sieht die Bank weitere Wachstumschancen. Das Ziel der Strategie formulierte Wildi an der Bilanzmedienkonferenz nochmals klar: die Abhängigkeit vom Zinsengeschäft reduzieren. Allerdings wird sie den Weg künftig nicht mehr als CEO, sondern als Mitglied des Verwaltungsrats der Bank mitbegleiten. Denn im März will sie das Amt als CEO abgeben.

Zinsertrag steigt um sagenhafte 80,2%

Für das Geschäftsjahr 2023 präsentierten Marianne Wildi und Verwaltungsratspräsident Gerhard Hanhart wiederum ein sehr erfreuliches Geschäftsergebnis. So stieg der Geschäftsertrag gegenüber dem Vorjahr um 26,5% auf 111.05 Mio. CHF. Treiber war hier das Zinsengeschäft: Der Zinsertrag kletterte um 80,2% auf 100.8 Mio. CHF. Obwohl auch der Zinsaufwand wegen der stark gestiegenen Zinsen auf 22.81 Mio. CHF zulegte, blieb unter dem Strich noch ein Bruttoerfolg aus dem Zinsengeschäft von 86.4 Mio. CHF (+43,7%). Ein solides Wachstum legte auch das Anlagegeschäft hin. Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft stieg um 4,4% auf 15.5 Mio. CHF an. Beim Handelsgeschäft musste die Bank hingegen einen Rückgang um 6,0% auf 3.79 Mio. CHF hinnehmen.

75,4% der Erträge stammen weiterhin aus dem Zinsengeschäft

Neben den zwei klassischen Ertragsquellen generiert die Hypi mittlerweile im Geschäft mit der eigenen Kernbankensoftware Finstar und weiteren Dienstleistungen, dem dritten Standbein der Regionalbanken, ihr Geld. Unter dem übrigen ordentlichen Erfolg finden sich 9.7 Mio. CHF, wovon 7.3 Mio. CHF netto aus dem Geschäft mit Finstar, Services und dem Open-Banking-Geschäft stammen. Schaut man sich die Ertragsquellen im Geschäftsjahr 2023 genauer an, so stammten 75,4% aus dem Zinsengeschäft, 17,3% aus dem Kommissions- und Handelsgeschäft sowie 7,3% aus dem sonstigen Geschäft mit Dienstleistungen. Bei einem Anteil von drei Viertel, welche das Zinsengeschäft beisteuert, ist die Bank von ihrem Ziel noch weit entfernt.

Geschäftsaufwand nimmt zu

Die Expansion in neue Geschäftsbereiche lässt sich die Bank allerdings auch etwas kosten. Sie stieg der Geschäftsaufwand um 9.8 Mio. CHF oder 16,7% auf 68.3 Mio. CHF an. Die Zunahme sei auf die fortschreitende Digitalisierung und damit verbundene Transformation der Bank sowie den weiteren Ausbau der Open-Banking-Strategie zurückzuführen, begründet CFO Stefan Meyer die Kostenzunahme. Es überrascht daher wenig, dass die Cost/Income-Ratio mit 61,5 (Vorjahr: 66,7) trotz der kräftigen Zunahme der Erträge immer noch auf einem für Regionalbanken hohen Niveau verharrt.

86% der Hypotheken im Kanton Aargau

Bei den Ausleihungen konnte die Bank die Hypothekarforderungen um 4,8% steigern, wobei der grösste Anteil mit 90,4% auf den Wohnbau entfällt. 86% der Kredite im Wohnungsbau würden im Kanton Aargau vergeben, so Marianne Wildi bei der Bilanzpräsentation. Und sie zerstreute angesichts des soliden Wachstums auch die Bedenken, dass das Wachstum mit höheren Risiken erkauft wurde. Man sei hier vorsichtig unterwegs, so Wildi. Und: «Angesichts des hohen Preisniveaus sind wir bei Neuengagements von Renditeliegenschaften weiterhin zurückhaltend unterwegs.»

Über 1 Mrd. Kundengelder von Neon & Co.

Das Wachstum bei den Kundengeldern kam allerdings nicht aus dem Stammgebiet der Bank. Die Zunahme der Kundengelder um 271 Mio. CHF sei insbesondere auch auf die Partnerschaft mit Neon zurückzuführen, so Finanzchef Stefan Meyer. Mittlerweile stammen über 1 Mrd. CHF oder 19,7% der Kundengelder von BaaS-Kunden, also bisher vorwiegend von Neon. Allein 2023 konnten die Kundengelder aus dem BaaS-Geschäft um 54,8% gesteigert werden.

Höhere Dividende beantragt

Unter dem Strich verblieb trotz der erhöhten Aufwendungen ein Geschäftserfolg von 24.5 Mio. CHF, der um 13% über dem Vorjahreswert lag. Da weder ausserordentliche Erträge noch ausserordentliche Aufwendungen zu verzeichnen waren, konnte die Hypi für 2023 einen Jahresgewinn von 21.2 Mio. CHF (+13,5%) ausweisen. Für die Aktionäre wird die Dividende um 5 CHF auf 120 CHF je Aktie erhöht.

Verwaltungsratspräsident Gerhard Hanhart kündigte in der Medienkonferenz auch die Kandidatur von Marianne Wildi für das Amt des Verwaltungsrats an der nächsten Generalversammlung an, nachdem sie im März als CEO zurücktritt. Dass Wildi nun direkt vom CEO-Sessel in den VR wechsle, möge manchem Corporate-Governance-Puristen vielleicht nicht gefallen. Jedoch habe sich der Verwaltungsrat lange mit dieser Frage beschäftigt und sei zum Schluss gekommen, dass es besser sei, eine Person wie Marianne Wildi mit einer breiten Fachkenntnis und einem Leistungsausweis in den Verwaltungsrat zu wählen als eine branchenfremde Person.

Fazit

Die Hypi hat im Geschäftsjahr 2023 gezeigt, dass sie dank ihrer Kooperationen nicht nur ausserhalb des angestammten Wirtschaftsgebietes wachsen, sondern so auch ihre Refinanzierung verbessern kann. Dank der im letzten Jahr rasch gestiegenen Zinsen profitiert sie nun von ihrem Wachstumskurs, der bisher vor allem Neon zu verdanken ist. Mit Coop Finance könnte nun der nächste Wachstumsschritt gelingen. Allerdings bleibt das Kerngeschäft mit rund drei Viertel der Erträge vorerst weiterhin das klassische Zinsengeschäft. Bis Finstar grössere Wachstumsbeiträge und auch das Vermögensverwaltungsgeschäft bei HBL Asset noch grössere Ertragsanteile beisteuert, dürfte es noch einige Jahre dauern. Zu einem «Game Changer» könnte sich auch hier wiederum das Produkt Neon Invest entwickeln, bei dem Neon und die Hypi zusammen mit der BX Swiss kostengünstige Anlagelösungen für Neon-Kunden anbieten. Schon im laufenden Geschäftsjahr sollten hier erste Ergebnisse sichtbar werden.

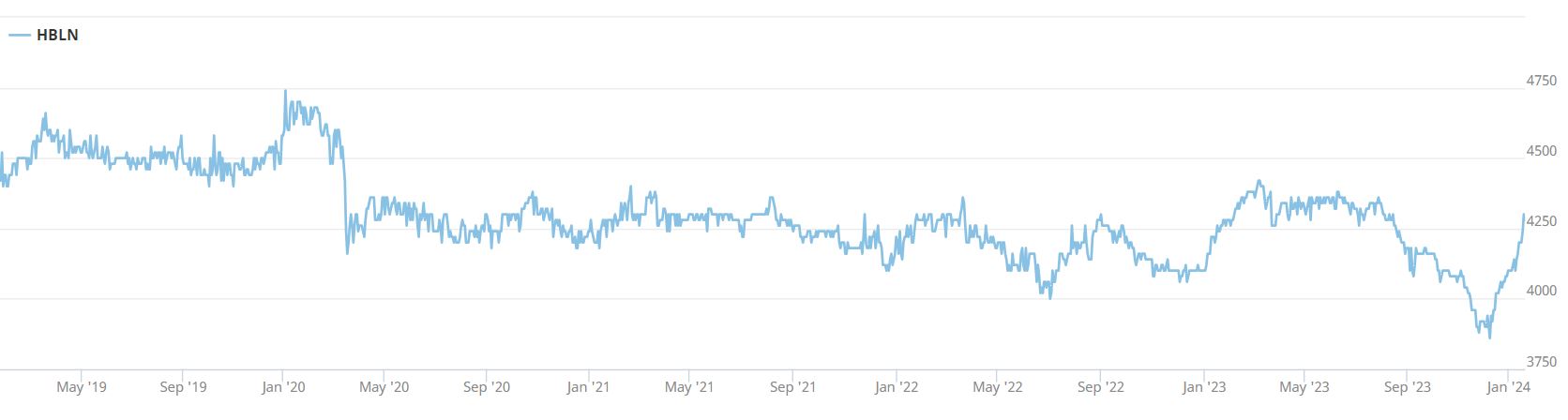

Der Aktienkurs der Hypi-Aktie hat auf die vielfältigen Initiativen noch nicht reagiert. Seit mehreren Jahren bewegt sich dieser seitwärts bei rund 4’000 CHF. Dies ist sicherlich auch den Investitionen und den mit der Expansion verbundenen Risiken geschuldet. Wenn sich allerdings in den kommenden Jahren zeigt, dass diese Schritte richtig waren, wird der Kurs entsprechend reagieren. Derzeit ist die Hypi-Aktie bei Kursen um die 4’280 CHF mit einem Kurs-/Gewinn-Verhältnis von 14 bewertet. Die Dividendenrendite liegt bei 2,8%.