Schweizer Immobilienaktien und Immobilienfonds zeigten während der Corona-Pandemie eine robuste Performance. Doch wie sind diese Titel für Zinsänderungen gewappnet? schweizeraktien.net hat Experten dazu befragt.

Immobilien gelten als krisensicheres Investment. Immobilienaktien verbinden die Vorteile eines Immobilieninvestments mit der Flexibilität eines Aktieninvestments. In der Schweiz werden die Aktien von rund 60 verschiedenen Immobiliengesellschaften an den zwei Börsen SIX und BX Swiss sowie ausserbörslich gehandelt. Die Entwicklung von Schweizer Immobilienaktien lässt sich an verschiedenen spezialisierten Indizes ablesen. Dazu gehört der SXI Real Estate All Shares Index (RESALX), der alle an der SIX Swiss Exchange primärkotierten Immobilienaktien umfasst. Derzeit sind es die Aktien von 16 Unternehmen. Mit über 31% sind die Namenaktien von Swiss Prime Site im RESALX am höchsten gewichtet. Die Aktien von 21 weiteren Unternehmen sind im OTC-X Immobilien Index enthalten.

Aus wiederum 18 Schweizer Immobilienaktien setzt sich der BX Swiss IMMO Index, der von Solactive berechnet wird, zusammen.

Die gesamte Spannbreite der Schweizer Immobilienaktien zeigt sich daran, dass bei allen Überschneidungen in der Zusammensetzung des Indizes nur die Aktien von Zug Estates und Plazza in allen drei Indizes enthalten sind. Dies dürfte dem Umstand geschuldet sein, dass es zwei Aktienkategorien von diesen Gesellschaften gibt. Die Stimmrechtsaktien werden ausserbörslich gehandelt.

Grössere Handelsvolumen verzeichnen allerdings nur wenige Titel. Die im RESALX gehandelten Aktien weisen tendenziell eine engere Spanne zwischen Geld- und Brief-Kurs auf, also zwischen den Kursen auf der Nachfrageseite und den Kursen auf der Angebotsseite.

Solide Performance der Immobilienaktien

Im vergangenen Jahr wies der OTC-X Immobilien Index eine Performance von rund 10.56% auf, während der RESALX einen vergleichsweise bescheidenen Zuwachs von rund 1.21% aufwies. Das war in etwa auch die Performance des BX Swiss IMMO Index im Jahr 2021.

Auch wenn der Sektor bei Investoren als defensiv gilt und eine gute Absicherung gegen Marktverwerfungen bietet, können Anleger auch hier in seltenen Fällen unliebsame Überraschungen erleben. Der BX Swiss IMMO Index stieg seit seinem Start im Jahr 2018 um rund 18.5%, was einer durchschnittlichen jährlichen Performance von 4.23% entspricht. Dabei ist allerdings der massive Kursrutsch zu berücksichtigen, den der Lockdown vom März 2020 auch in diesem Index auslöste.

Die Pandemie beschleunigte den Strukturwandel und veränderte die Arbeitswelt

Für 2022 erwarten die Experten der Beratungsfirma Wüest Partner rund 60’000 neue Einwohner in der Schweiz und einen Zuwachs von rund 50’000 neuen Wohnungen. Das Investitionsvolumen im Wohnungsbau dürfte auch aufgrund höherer Baupreise weiter steigen. Neben dem Wohnungssektor spielt der Bürosektor in den Schweizer Grossregionen eine wichtige Rolle. Den Gesamtwert der Büroflächen in der Schweiz gibt das Beratungsunternehmen Wüest Partner mit rund 316 Mrd. CHF an. Die Büromieten stagnierten in der Corona-Pandemie und sanken in der Schweiz wieder auf das Niveau von 2012. Langfristig dürften neue mobile Arbeitsmodelle zu geringeren Präsenzzeiten in Büros führen und damit auch zu einem geringeren Raumbedarf bei Büroimmobilien. Zürich hat schweizweit die meisten Büroflächen, und noch sind die erzielten Renditen bei der Vermietung von Büroflächen über dem landesweiten Durchschnitt. Zürich nimmt auch deshalb eine Sonderrolle ein, weil die Leerstandsquote bei Büroflächen auch im letzten Jahr am geringsten war. Dennoch zeichnet sich eine höhere Volatilität bei den Büromieten ab. Noch stärker hat die Corona-Pandemie die Vermieter von Verkaufsflächen getroffen. Der Sektor hat seit einigen Jahren einen schwierigen Stand, und der Strukturwandel hat sich durch die Zunahme des Online-Handels noch beschleunigt.

Dies hat Folgen für die Geschäftsmodelle von Immobilienfirmen. Die Kursentwicklung der Aktien in den oben genannten Indizes dürfte in Zukunft auf solche Veränderungen reagieren.

Chancen mit Aktien und Fonds

Welchen Einfluss die derzeit erhöhte Inflation auf die Immobilienaktien haben könnte, schätzt Thomas Veraguth, Head CIO Swiss & Global Real Estate Strategy der UBS, wie folgt ein: «Historische Daten belegen, dass Immobilienaktien die beste Performance bei einer Inflationsrate zwischen 2.0% und 3.5% aufweisen und sogar besser abschneiden als andere Sektoren.» Mit Blick auf die erwarteten Leitzinserhöhungen geht Thomas Veraguth davon aus, dass diese bereits in die Aktienkurse eingepreist sind. Wichtig ist es seiner Ansicht nach, auf Aktien zu setzen, die externes Wachstum generieren können.

|

Name |

ISIN |

Performance |

Preis |

|

Credit Suisse Real Estate Fund LivingPlus |

CH0031069328 |

+3.17% |

175.90 |

|

Credit Suisse Real Estate Fund Hospitality |

CH0118768057 |

-1.13% |

78.90 |

|

Credit Suisse Real Estate Fund Green Property |

CH0100778445 |

-2.55% |

168.30 |

|

Streetbox Real Estate Fund |

CH0037237630 |

+0.48% |

522.50 |

Anstatt in Einzelwerte zu investieren, kann ein Immobilienfonds, der auf Spezialliegenschaften fokussiert, eine interessante Alternative darstellen. Patrick Schnorf, Partner und Mitglied des Verwaltungsrates von Wüest Partner, nennt als Beispiele für solche Fonds den auf Alterswohnen spezialisierten CS LivingPlus oder den CS RE Hospitality, der sich auf das Gastgewerbe und Gesundheitswesen konzentriert. Seinen Fokus auf besonders nachhaltige Liegenschaften legt der CS RE Fund Green Property, und auf modulare Gewerberäume setzt der Streetbox REF. Patrick Schnorf beobachtet, dass Immobilienfonds in den letzten Jahren tendenziell ein stärkeres Profil aufweisen, was die Nutzungen oder Lagen der in den Portfolios enthaltenen Immobilien anbelangt. Die klassische Trennung zwischen Wohn- und Gewerbenutzungen wird weiter differenziert. Ein Beispiel dafür ist der kürzlich lancierte Immofonds suburben, der auf der Suche nach Rendite gezielt auf Wohnimmobilien ausserhalb der Schweizer Grosszentren fokussiert.

In einem Umfeld steigender Zinsen dürften die Marktwerte der Immobilienanlagen und in der Folge auch die Kurse von Immobilienfonds nach Einschätzung von Patrick Schnorf unter Druck geraten. Als Gründe nennt er die sinkende relative Attraktivität von Immobilienanlagen gegenüber Anleihen, die in einem solchen Umfeld wieder besser rentieren werden. Zudem dürfte sich die Nachfrage und Zahlungsbereitschaft der Investoren für Anlageliegenschaften abschwächen. Höhere Hypothekarzinsen spielen bei den börsenkotierten Immobilienfonds hingegen nur eine untergeordnete Rolle, da die Fremdfinanzierungsquote im Durchschnitt der Portfolios nur rund 20% beträgt.

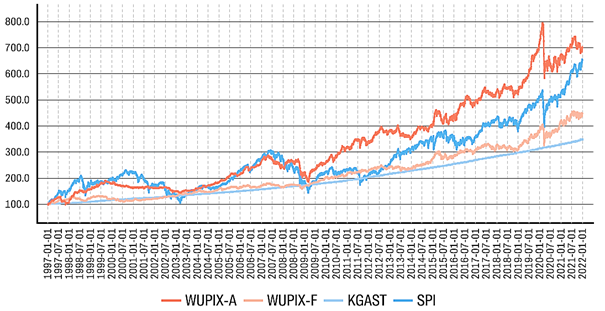

Ausserdem hat sich die Wohnungsnachfrage in der Schweiz bemerkenswert robust gezeigt. Weiterhin haben die staatlichen Unterstützungsleistungen in der Corona-Pandemie zur Stabilität der Gesamtwirtschaft und des Wohnungsmarktes beigetragen. Insgesamt konnten die Leerstände reduziert werden. Dies alles führte dazu, dass die jüngsten Zinsreaktionen nur eine geringe Wirkung auf die Schweizer Immobilienfonds zeigten, wie sich am Chart des Total Performance Index WUPIX-F ablesen lässt. Erst nachhaltig steigende Zinsen dürften zu einer Belastung für die Immobilienfonds werden.

Fazit

Schweizer Immobilienaktien und -fonds haben sich als erstaunlich krisenfest erwiesen, und ein erwarteter moderater Zinsanstieg dürfte kurzfristig nur geringe Auswirkungen auf die Kursentwicklung haben. Insbesondere zeichnen sich Chancen bei Aktien aus dem Bereich der Wohnimmobilien ab und bei solchen Unternehmen, die eine expansive Wachstumsstrategie verfolgen, die auch Übernahmen beinhalten kann. Gerade bei Nebenwerten können sich hier Chancen für Investoren ergeben.