«Wenn die Einkommen steigen, wollen und streben die Menschen aktiv nach Dingen, die sie vor ein paar Jahren niemals erträumt hätten.» Abraham Maslow, 1908-1970, Psychologe

Die Korrekturen haben alle Börsenplätze getroffen, manche jedoch mehr als andere. Jedenfalls ist eine Konsequenz, dass die Marktkapitalisierung der Schweizer Unternehmen nun erstmals in der Geschichte höher liegt als die im vielfach grösseren Nachbarland Deutschland. Über 1.8 Bio. USD vs. nur noch knapp 1.7 Bio. USD. Was steckt dahinter, und was sagt die Market Cap über die langfristige Wettbewerbsfähigkeit von Ländern?

Internationale Wettbewerbsfähigkeit

Nicht unbegründet wird die Schweiz oft und gerne als «Insel der Glückseligen» bezeichnet. Der Lebensstandard ist hoch, die internationale Wettbewerbsfähigkeit auch, und der Franken ist zweifellos eine der härtesten Währungen der Welt. Die Gründe des Wohlstands sind vielfältig, und über Faktoren wie die Qualität der Ausbildung, die rege Investitionstätigkeit der Unternehmen und die stetig steigende Produktivität wird viel geforscht und geschrieben.

Doch die genannten und ähnliche Faktoren können es nicht allein sein, was den Unterschied ausmacht. Immerhin sind Ausbildung, Investitionen und Produktivitätssteigerungen in Deutschland nicht so viel anders als in der Schweiz. Spielt vielleicht die Währungspolitik eine Rolle? Der Euro ist schwach, der Franken stark. Das sollte zwar theoretisch die EU-Exporte beflügeln und die der Schweiz abbremsen. Doch dem ist nicht so.

Harte Währung

Der Währungsaspekt spielt durchaus eine wichtige Rolle. Und einst, vor dem Euro, waren ja die Ausgangsbedingungen für Schweiz und Deutschland recht ähnlich. Beide Währungen waren hart, beide Volkswirtschaften waren durch den stetigen Aufwärtsdruck auf Franken und D-Mark zu Produktivitätssteigerungen gezwungen, um im Wettbewerb bestehen zu können. Während die Schweiz auf diesem Weg geblieben ist und die Unternehmen gelernt haben, mit dem Aufwärtsstreben der Währung durch Effizienzgewinne, Innovationskraft und Anpassungsfähigkeit zu leben und auch zu prosperieren, sieht das bisher erfolgreiche Rezept in Deutschland anders aus.

Mit der Aufgabe der harten D-Mark und der Einführung des Euro hat sich der Binnenmarkt für die deutsche Wirtschaft auf ein Vielfaches vergrössert. Diese Nachfrage, 500 Mio. Konsumenten mit einer gemeinsamen, wenn auch zeitweise schwachen Währung zu bedienen, sollte sich in den vergangenen Jahrzehnten als extrem gut funktionierendes Konjunkturprogramm erweisen. Der Preis, der dafür zu zahlen war, bestand darin, die harte D-Mark zu opfern.

Das Verdikt der Märkte

Seit dem letzten Quartal 2021 haben die Börsen die Erwartungen der Anleger gründlich auf den Kopf gestellt. Das betrifft nicht nur die Börsenbewertungen von Unternehmen, sondern auch von Ländern. Und während Deutschland, die Niederlande und Frankreich die gleiche Währung haben, trifft dies nicht auf die Schweiz zu. Der Franken wertet, unter Schwankungen, kontinuierlich auf. Der sogenannte «Frankenschock» von 2015 ist noch im kollektiven Gedächtnis verankert.

Beide Faktoren, Kursentwicklung der Aktien und Wechselkursveränderungen, tragen dazu bei, dass die börsenkotierten Schweizer Unternehmen nun eben mehr wert sind als die aus Deutschland. Das ist umso bemerkenswerter, als die Grössenunterschiede doch beträchtlich sind. Die Bevölkerungszahl liegt beim Nachbarn 10x höher. Das BIP ist rund 5x grösser. Es muss bei diesen Grössenordnungen wohl noch andere Gründe für die frappierende Diskrepanz geben.

Unterschiede zu Deutschland

Zu den herausragenden Unterschieden zählt, dass die Schweiz mit Nestlé, Roche und Novartis gleich drei Mega-Caps hervorgebracht hat, die dazu noch starke defensive Qualitäten aufweisen. Die deutsche Börse wird dagegen von zyklischen Industrieschwergewichten wie BASF, Bayer und BMW dominiert. Nur Linde kommt auf über 100 Mrd. Euro Market Cap, hat den juristischen Sitz jedoch nach England verlegt. SAP liegt knapp unter 100 Mrd. Market Cap. Die vorgenannten Chemie- und Automobilkonzerne bewegen sich nur bei 30 Mrd. Euro bis 60 Mrd. Euro.

Hier stellen sich Fragen wie: Warum hat Deutschland seine einstige globale Vormachtstellung in der Pharma-Industrie nahezu vollständig verloren? Oder warum hat das Land mit einer Bevölkerung von 85 Mio. Konsumenten und 500 Mio. Mio. im EU-Binnenmarkt keine wirklich bedeutenden Konsumgüterriesen hervorgebracht? Oder andersherum: Wie hat es die kleine Schweiz geschafft, gleich mehrere global dominierende Unternehmen mit langfristig steigender Profitabilität hervorzubringen?

Realistische Ambitionen …

Vielleicht hat es mit dem Augenmass, der richtigen Einschätzung von Trends und der Machbarkeit von Projekten zu tun. Während Nestlé über die Dekaden zwar langsam, aber stetig gewachsen ist und dabei immer die Steigerung der Gewinnmargen im Auge hatte, sind die Ambitionen von Mercedes immer wieder strategischen Änderungen unterworfen gewesen. Auch Nestlé hat zugekauft und sich von Marken und Firmen wieder getrennt, doch unrealistische Zielsetzungen wie zum Weltkonzern zu werden gab es nie.

… und Grössenwahn

Daimler dagegen wollte Chrysler in den USA übernehmen und strebte auch Partnerschaften mit Hyundai, Mitsubishi und Fiat an, bevor das monumentale Vorhaben des damaligen CEO Jürgen Schrempp kolossal scheiterte. Sein Vorgänger Edzard Reuter hatte schon Daimler zum führenden Technologiekonzern zu Land, zu Wasser und in der Luft machen wollen. Doch auch dieser Traum hatte zu nichts geführt. Geblieben ist der von Daimler Aerospace mitgegründete Flugzeugbauer Airbus, inzwischen allerdings schon lange ohne Mercedes-Beteiligung. Heute ist Mercedes wieder auf dem Weg «Back to the Roots» und will sich auf Luxus-Fahrzeuge konzentrieren. Gegenwärtig liegt die Market Cap von Tesla allerdings beim Sechzehnfachen im Vergleich zu Mercedes, und die Frage ist, ob die Rückbesinnung auf die eigentliche Mission nicht zu spät kommt.

Die ältesten Demokratien performen am besten

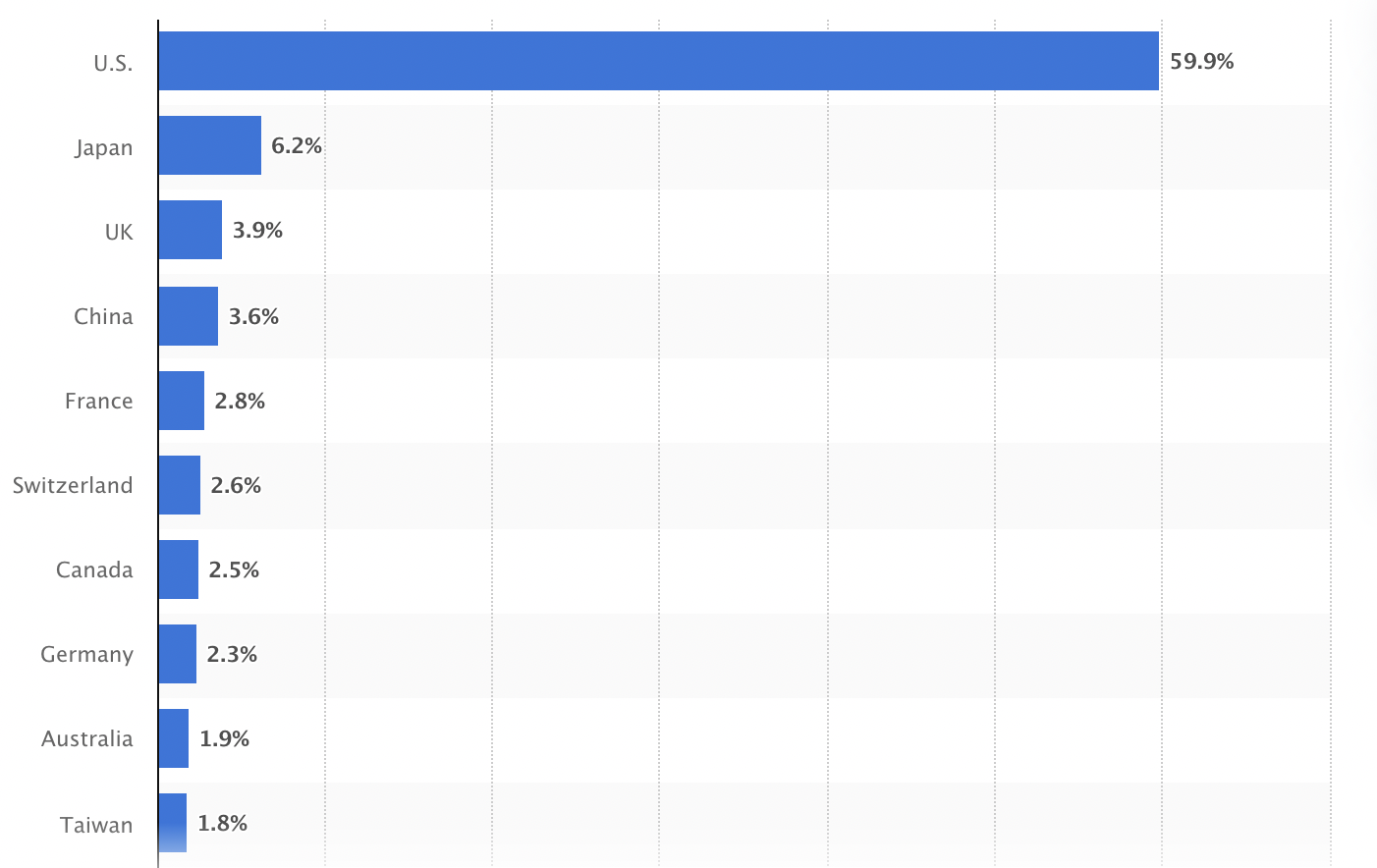

Management-Stil und andere Einflüsse, die in der Historie eines Landes wurzeln, sind nicht unbedingt Gegenstand der Betrachtungen der Tagespresse oder der Aktienanalysten, dennoch sind sie entscheidend. In einer unüblichen Korrelationsanalyse von Dauer der demokratischen Regierungsform und Marktkapitalisierung eines Landes zeigt sich, dass die Schweiz und die USA die höchste Marktkapitalisierung in Prozent des BIP aufweisen. Seit Inkrafttreten der Verfassung 1789 werden die USA ununterbrochen von demokratisch gewählten Politikern und Parteien regiert. Die Schweiz wird seit 1848 demokratisch regiert. Kanada seit 1867, die Niederlande seit 1897, Australien seit 1901.

Es lässt sich schon erraten, dass auch diese Länderbörsen relativ gut dastehen. In Kanada gibt es mehr börsengehandelte Aktiengesellschaften als sonst irgendwo. Enteignungen hat es nie in der Geschichte gegeben. In den Niederlanden sind es nur rund 100 börsenkotierte Gesellschaften, aber sie brachte mit Unilever und Royal Dutch immerhin zwei Mega-Caps hervor.

Der lange Schatten totalitärer Episoden

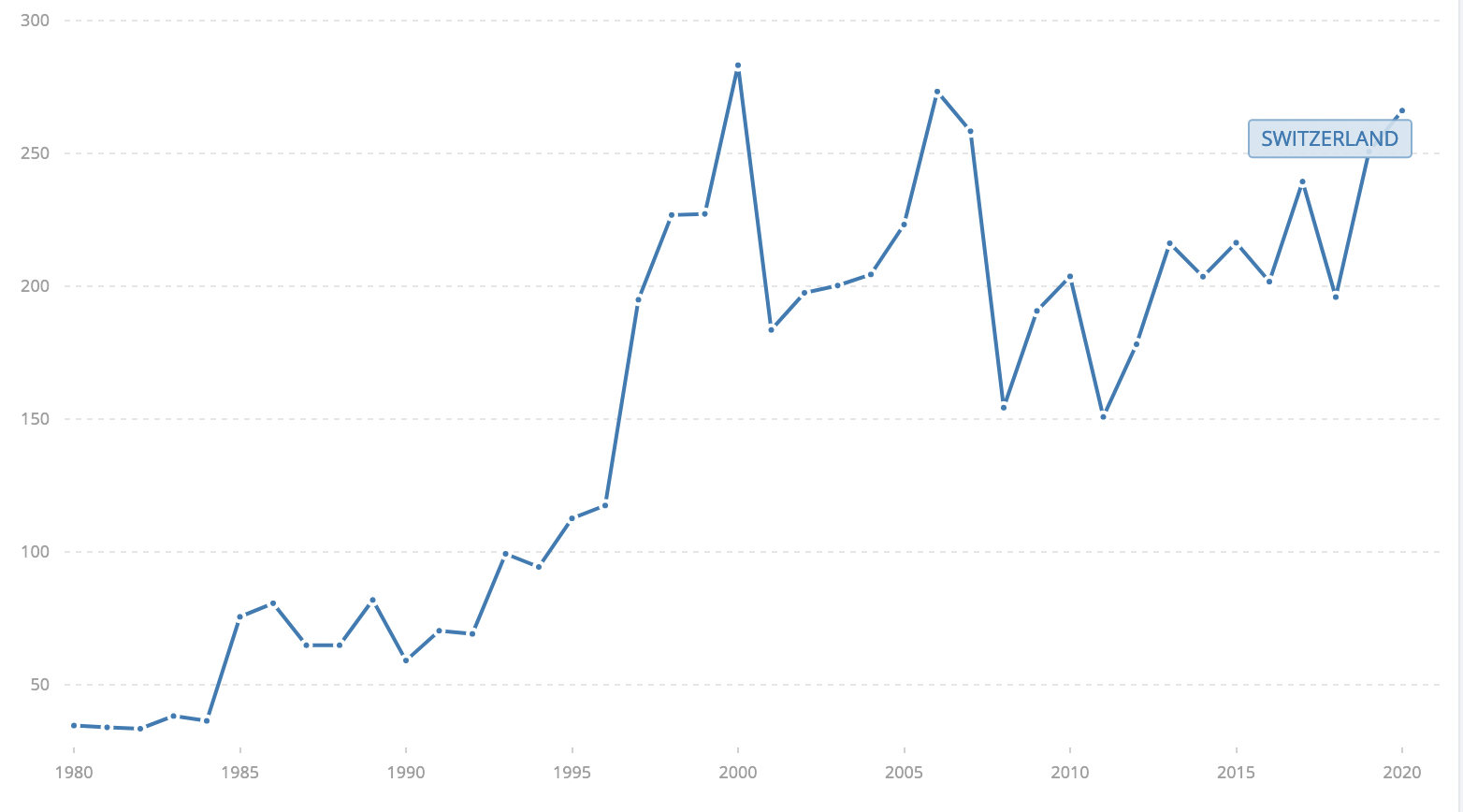

Auf der anderen Seite stehen Länder mit mehr oder weniger langen Episoden totalitärer und autoritärer Regierungsformen wie Kaiserreich und Diktatur oder Besetzung. Deutschland ist erst seit 1949 demokratisch, Österreich und Italien seit 1946. Spanien, Portugal und Griechenland waren bis in die 1970er-Jahre in der Hand von Diktatoren, weshalb sie später beim EU-Beitritt in vielerlei Hinsicht wirklich noch auf dem Niveau von Drittwelt-Ländern waren. Die Börsen dieser Länder bewegen sich laut der Datenbank der Weltbank bei einer Marktkapitalisierung von 25% bis 60% des BIP. In den USA waren es 2020 dagegen nahe 200%, in der Schweiz waren es 266% im Jahr 2020.

Abwanderung der Gehirne

Die älteste Demokratie in Südamerika ist Kolumbien, wo seit 1958, trotz Bürgerkriegen, regelmässig gewählt wird. Brasilien, Chile, Argentinien und weitere Länder wurden dagegen bis in die 1980er-Jahre von Militärdiktaturen beherrscht. Die Börsenentwicklung ist meist desaströs. Die Lehre aus totalitären Regierungsformen ist aus Sicht von Wirtschaft und Börse jedenfalls vernichtend.

Das hängt auch mit der humanitären Katastrophe durch autoritäre Regime zusammen. Die weltweit führenden Raketenkonstrukteure, Forscher und Filmgrössen beispielsweise sind aus Deutschland in die USA emigriert, geflüchtet oder wurden zwangsrekrutiert. Der «Brain Drain» konnte von Deutschland zugunsten von Hollywood und NASA bis heute nicht wettgemacht werden.

Demokratie hebt Wohlstand in Indien und Japan

Eindeutig positiv ist die Bilanz bei Indien und Japan, demokratisch regiert seit 1950 respektive 1952. Die Marktkapitalisierung erreichte in Indien 2020 beachtliche 97% des BIP, in Japan 133%. Sonderfälle gibt es viele, beispielsweise Frankreich. Das Land hat ganz wesentlich Anteil an der Unabhängigkeit der amerikanischen Kolonien von den Briten und ist wohl die wesentliche Kraft in der Demokratisierungswelle des 19. und 20. Jahrhunderts. Allerdings befindet sich Frankreich inzwischen in der fünften Republik durch Episoden wie Napoleons Kaiserzeit oder die Ära der Vichy-Regierung. Ununterbrochen gewählt wird erst seit 1946. Die Market Cap erreichte 2020 immerhin 84% des BIP, wobei ein wesentlicher Anteil auf den Luxusgüter-Sektor entfällt.

Es gibt aber auch verborgene Aspekte wie das Frauenwahlrecht, die essenziell sind, um von Demokratie sprechen zu können. In der Schweiz erst 1971 eingeführt, war Kolumbien das erste Land überhaupt, das schon 1853 im Zuge der bolivarischen Revolution und Unabhängigkeit von der Kolonialmacht Spanien das Wahlrecht für Frauen einführte.

Wohlstandsverluste durch Diktatur und Kriege

Demokratische Länder haben andere Werte und sind in aller Regel nicht diejenigen, die Kriege beginnen und dann auch die zerstörerischen Folgen zu tragen haben. Währungsreformen, Hyper-Inflation, Bombenkrieg, Enteignung und Reparationszahlungen blieben der Schweiz als stets neutralem Land erspart. Eine Folge ist, dass die Vermögen über einen sehr viel längeren Zeitraum Gelegenheit zur Akkumulation hatten. In Japan und Deutschland dagegen gab es nach dem Zweiten Weltkrieg wirklich eine Stunde Null.

Investment Grade oder nicht

Noch in den 1990er-Jahren waren viele Länder nicht «Investment Grade». Nach der Globalisierungs- und Liberalisierungswelle seitdem ist scheinbar jedes Land investierbar geworden. Der Wettbewerb um das Kapital der Investoren ist weltweit entbrannt. Tatsache ist aber, dass Länder wie Russland und China mit ihren autoritären Strukturen nicht wirklich für unternehmerische Freiheit und bestandsfeste Rahmenbedingungen stehen. Deshalb fehlt auch die wichtigste Ressource – das Humankapital. Die kritische Intelligenz wurde in den diversen Säuberungswellen immer wieder eliminiert, wer glücklicher war, konnte flüchten oder auswandern. Das gilt auch für andere Länder mit langen Phasen der Diktatur wie in den ehemaligen Warschauer Pakt-Staaten oder Südamerika. Insofern wären Investoren viele Verluste oder die Underperformance ihres Portfolios erspart geblieben, wenn sie auf abenteuerliche Investments in Ländern ohne wohlfundierte demokratische und marktwirtschaftliche Tradition verzichtet hätten, auch wenn Rating-Agenturen diese nach ihren Kriterien als Investment Grade einordnen.

Freiheit als Richtschnur

Es gibt einen offensichtlichen Zusammenhang zwischen langfristig stabilen, rechtssicheren und bestandsfesten Rahmenbedingungen in Ländern einerseits und deren «Wealth Creation» andererseits. Nur wenn die Voraussetzungen stimmen und eine positive Wachstumsprognose auch begründet ist, werden langfristige Investitionen in Sachanlagen, F&E, Ausbildung, Infrastruktur usw. getätigt und dann auch weiterentwickelt. Ein ganz entscheidender Faktor sind die Human-Ressourcen. Gut ausgebildete, intelligente und kreative Köpfe müssen im Land bleiben, weil sie dort die besten Perspektiven für die berufliche Karriere, aber auch die Selbstverwirklichung vorfinden. Der Schlüssel zur Prosperität von Einzelnen und der Gesellschaft als Ganzem ist die Freiheit. Also jenes immaterielle Gut, das durch staatlichen Dirigismus, Planwirtschaft, Diktatur und Kriegslüsternheit eingeschränkt und oft brutal unterdrückt wird.

Unter Investmentaspekten ist die Zeit der exotischen Abenteuer fürs Erste vorbei. Strikte Risikominimierung ist angesagt. Und obwohl die Aktienbewertungen in der Schweiz, den USA und weiteren alten Demokratien nicht unbedingt günstig sind, so droht doch kein Totalverlust durch Pleite, Verstaatlichung oder staatliche Einmischung. Vielmehr verweist das erfolgreiche Bestehen der Belastungen der Vergangenheit darauf, dass die Anpassungsfähigkeit auch in der gegebenen Situation eine positive Prognose begründet.

Die Herausforderungen unserer Zeit lassen sich nicht verdrängen, und einfache Lösungen gehen oft ins Leere. Maslow sagt dazu: «Die beste Möglichkeit, ein gegenwärtiges Problem zu analysieren, besteht darin, alles dafür zu geben, seine Natur zu studieren und die Antwort auf das Problem innerhalb des Problems selbst zu finden.»