Solarstrom ist «in»! Der einzige lupenreine Player an der SIX ist Edisun Power. Die Aktie wird schon seit 2008 gehandelt und war eine der ersten der noch existierenden Solarstrom-Aktien Europas. Und obwohl es in den fünf Jahren bis 2019 einen steilen Kursanstieg gab, tendiert die Aktie seitdem nur seitwärts. 2022 wurde eine opportunistische Strategieänderung angekündigt, die der weiteren Gewinnentwicklung Schub verleihen dürfte.

Märkte ändern sich, und auch bei der Solarenergie gelten die ökonomischen Grundregeln. Anfänglich waren die Solarzellen noch teuer und mit den billigen fossilen Brennstoffen nicht wettbewerbsfähig. Das hat die breite Adoption der klimaneutralen Energieform lange verzögert. Edisun Power ist ein Vorreiter der Solarenergie, wurde bereits 1997 gegründet und nahm 2002 in Zürich die erste PV-Anlage in Betrieb.

Attraktiver Solarstrom

Inzwischen liegen die Produktionskosten der Solarenergie längst weit unter der sogenannten «grid-parity», weil die massenhafte Herstellung von Solarmodulen und deren gesteigerte Effizienz den Preis für Anschaffung und Inbetriebnahme drastisch gesenkt haben. Schon vor dem Preisschub für Energie nach der Ukraine-Invasion waren die Produktionskosten deutlich unter diejenigen der immer noch vorherrschenden fossilen Brennstoffe gefallen. Die Gewinne von Grünstromproduzenten sind daher zuletzt deutlich angestiegen. Weiter sinkenden Produktionskosten stehen nun höhere Energiepreise gegenüber. Die Margen weiten sich tendenziell aus.

Zahlen des ersten Halbjahres 2022

Im ersten Halbjahr 2022 kletterte der Umsatz von Edisun Power in der Bilanzierungswährung um 8% auf 9.2 Mio. CHF, in Lokalwährungen aber um 14,7%. Die EBITDA-Marge stieg auf 76%, der Gewinn um 148% auf 6.2 Mio. CHF. Der Grossteil des produzierten Solarstroms wird allerdings zu festen Vergütungssätzen in die Stromnetze der bearbeiteten Länder eingespeist. Dies sind neben Schweiz und Deutschland auch Portugal, Spanien, Frankreich und Italien. Die Vertragslaufzeiten sind typischerweise bei 5 bis 10 Jahren angesiedelt, können aber bis zu 25 Jahren reichen. Die Ausgestaltung der Verträge ist von Land zu Land und auch von Projekt zu Projekt unterschiedlich. Diese Praxis sichert aber Edisun Power prognostizierbare Erlösströme bei einem hohen EBITDA, was wiederum Akquisition, Finanzierung und Realisierung weiterer Projekte ermöglicht. Die Anzahl der Solar-Kraftwerke ist kontinuierlich auf nun 39 angestiegen. Der jüngste Neuzugang in Portugal jedoch verkauft nun erstmals den generierten Strom planmässig zu Spot-Preisen und verzichtet auf garantierte Einspeisevergütungen. Dies entspricht dem gegenwärtigen Trend in der Branche, den Anteil der Spotverkäufe deutlich zu erhöhen, um in den Genuss der gegenüber den Vorjahren deutlich höheren Preise zu kommen.

Das Projekt-Portfolio

Mit dem Partner Smartenergy AG, ebenfalls ein Schweizer Unternehmen, wird seit 2017 zusammengearbeitet und inzwischen eine Skalierungsstrategie verfolgt. Obwohl aktuell nur 107 MW Leistung installiert sind, hat sich Edisun Power, Stand 30.06.2022, ein Projekt-Portfolio von insgesamt 940 MW gesichert. Im Zuge einer 2019 vollzogenen Transaktion im Volumen von 162 Mio. CHF, die mit 17 Projekten und 703 MW den Grossteil davon abdeckt, floss nicht nur Kapital aus Anleiheemissionen und Kapitalerhöhungen an den Partner Smartenergy, sondern dieser beteiligte sich sukzessive auch substanziell an Edisun Power und hält mittlerweile 33,1%. Die unter Governance-Aspekten durchaus zu hinterfragende Struktur der Transaktion verliert an Brisanz durch die Tatsache, dass einzig die drei unabhängigen Mitglieder des Verwaltungsrates den Beschluss fassten.

Schlanke und effiziente Organisationsstruktur

Edisun Power ist ein sehr schlankes Unternehmen und benötigt kaum Mitarbeitende und Manager. Nachdem der CEO 2021 ausgeschieden war, wurde kein neuer ernannt. Die Geschäftsführung obliegt nun dem Delegierten des Verwaltungsrats, Horst Mahmoudi. Es ist keine endgültige Entscheidung, auf die Rolle des CEO zu verzichten. Vielmehr will der Verwaltungsrat die im ersten Halbjahr 2022 verkündete Strategieänderung direkt und ohne Zeit zu verlieren in die Praxis umsetzen. Mahmoudi ist allerdings auch alleiniger Eigentümer der mit 150 Mitarbeitenden ungleich grösseren Smartenergy. Beide Unternehmen kooperieren arbeitsteilig und durchaus wertschöpfend.

Das bisherige Geschäftsmodell

Das seit Gründung verfolgte Geschäftsmodell besteht darin, Solaranlagen zu projektieren, finanzieren und installieren – und dann im Bestand zu halten. So wurden bislang 39 PV-Anlagen in sechs Ländern erstellt. Mit Kapitalerhöhungen und Anleiheemissionen sowie aus einbehaltenen Gewinnen wurde das Wachstum finanziert. Mit Weitblick wurde zudem ein recht beachtliches Portfolio von Projekten im Volumen von mittlerweile 940 MW akquiriert. Der grösste Teil davon, bevor die Energiepreise anzogen und der Kriegsbeginn in der Ukraine die Energieversorgung Westeuropas zu einem bedeutenden Teil der asymmetrischen Kriegsführung Putins werden liess.

Zeitenwende für Solarstrom

Diese «Zeitenwende» hat in ganz Europa zu einer höheren Wertschätzung der «Energie-Autarkie» geführt. Erneuerbare Energien, die regional erzeugt und verbraucht werden, stehen nun auf der Prioritätenliste der Regierungen weit oben. Die EU hat die Zielgrösse für erneuerbare Energien im Energie-Mix bis 2030 innerhalb kurzer Zeit von 32% in zwei Schritten auf nun 45% festgelegt. Die Versäumnisse der Vergangenheit führen nun zu einem politischen Handlungsdruck. Eines der Resultate ist, dass sich Projekte zu guten Preisen an Finanz-Akteure veräussern lassen. Es ist durchaus mit einer günstig erworbenen Landbank zu vergleichen, die nun aufgrund der immens gestiegenen Nachfrage nicht mehr in den nächsten 10 oder 20 Jahren vollumfänglich selbst entwickelt wird, sondern opportunistisch teilweise monetarisiert wird.

Neue Strategie

Das ist der Kern der Strategieänderung. In Zahlen ausgedrückt, will Edisun Power den eigenen Kraftwerkspark auf 300 bis 350 MW ausbauen und 600 bis 700 MW des Projekt-Portfolios an grüne Infrastruktur-Fonds, Versorgungsunternehmen, Pensionsfonds und grosse Unternehmen veräussern, so schreibt das Unternehmen im Halbjahresbericht zum 30.06.2022. Die bisherige „buy-and-hold“-Strategie wird somit um eine partielle und opportunistische „buy-and-sell“-Strategie erweitert.

Neue Finanzziele

Weiterhin kündigte Edisun Power an bis 2025 eine jährliche Umsatzwachstumsrate von 20% anzustreben. Die EBITDA-Marge soll sich oberhalb von 70% bewegen und die Eigenkapitalquote bei 40% liegen. Und die Dividende soll kontinuierlich erhöht werden. Das ist ein gutes Signal, denn in den letzten drei Jahren war die Dividende unverändert bei 1.10 CHF je Aktie geblieben. Die Ankündigung zeugt auch von der Zuversicht, mit der Strategieänderung im aktuellen und wohl auch strukturell permanent veränderten Umfeld bessere Erträge realisieren zu können, was dem Kapitalmarkt gefallen wird.

Die Ära 2017 bis 2021

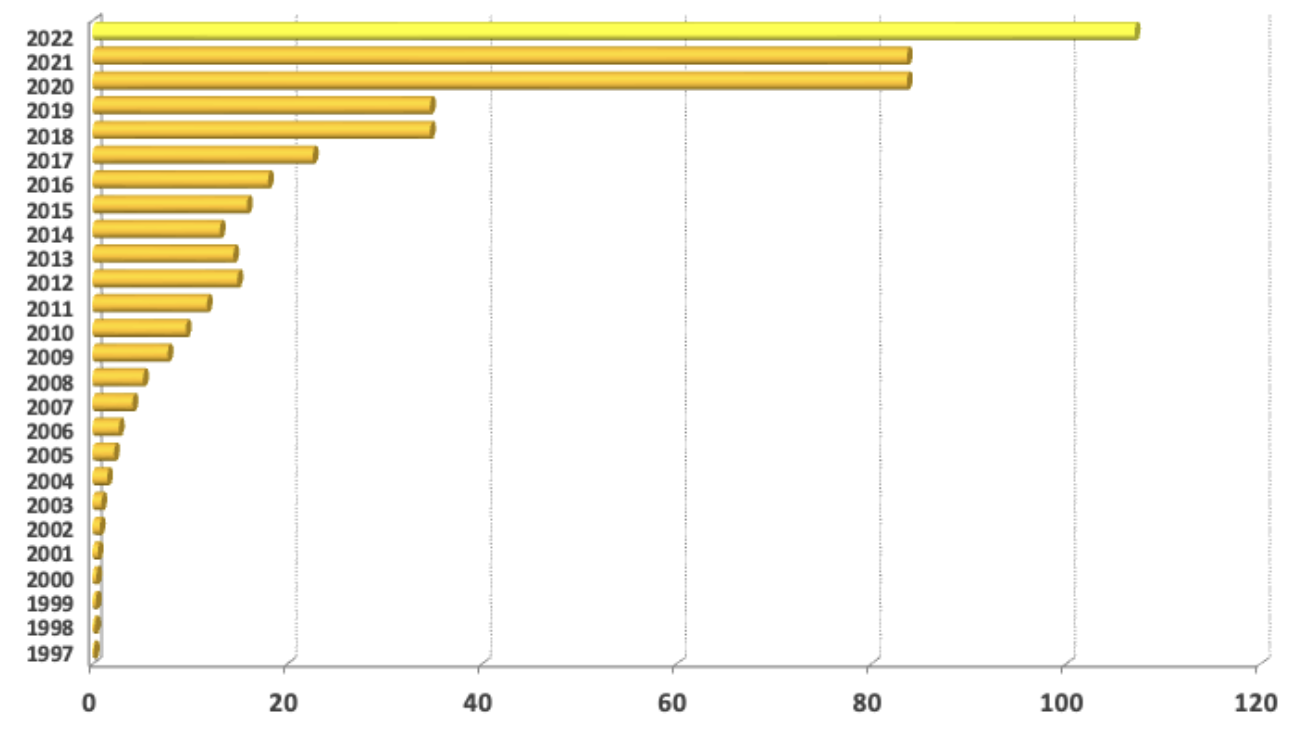

In den letzten fünf abgeschlossenen Geschäftsjahren haben sich Gewinn je Aktie, ebenso EBITDA und EBIT erratisch entwickelt. Dies hängt einerseits mit der intensiven Investitionstätigkeit zusammen, entspricht aber auch dem Charakter der realisierten Projekte, die erst nach Fertigstellung und Aufnahme der Einspeisetätigkeit Erträge generieren. Nicht zuletzt spielt auch die variierende Sonnenintensität eine Rolle.

Turning Point im ersten Semester 2022

Das erste Halbjahr 2022 markiert eine Trendwende beim Zahlenwerk. Der Gewinn je Aktie fiel mit 5.98 CHF höher aus als in den Rekordjahren 2018 und 2019, in denen 5.93 CHF respektive 5.96 CHF verzeichnet wurden. Für das Gesamtjahr 2022 zeichnet sich somit schon seit der Veröffentlichung des Halbjahresberichts im August 2022 ein Gewinn je Aktie in Rekordhöhe ab. Ob es 8, 10 oder 12 CHF werden, ist mangels Informationen kaum zu schätzen. Zu substanziellen Projektverkäufen wurden jedenfalls keine ad-hoc-Mitteilungen veröffentlicht, obwohl der Verkauf von 185 MW-Projektvolumen im zweiten Semester 2022 geplant war. Andere Transaktionen in der jüngeren Vergangenheit, vor allem in Spanien, fanden zu sehr attraktiven Preisen statt.

Wie sich die jüngste Inbetriebnahme des 23.4-MW-Solarparks im November 2022 in Portugal konkret in den Gewinnzahlen niederschlägt, bleibt abzuwarten. In diesem Fall wird der generierte Solarstrom erstmals in der Unternehmensgeschichte zu Spotpreisen verkauft. Die Produktion entspricht einem Anteil von einem Fünftel der unternehmensweiten Kapazität und dürfte deshalb bedeutend für den Gewinnbeitrag sein. Positive Überraschungen sind wahrscheinlicher als negative, wenn der Jahresabschluss 2022 am 24. März 2023 vor Börseneröffnung veröffentlicht wird.

Kapitalmassnahmen

Bei der jüngsten Anleiheemission waren zunächst 20 Mio. CHF die Zielsetzung. Die Nachfrage war jedoch sehr ausgeprägt, sodass die Emission auf 34.7 Mio. CHF erhöht werden konnte. Die Anleihe hat einen Coupon von 3% und läuft bis 2026. Umgekehrt wurde eine im April 2022 von der GV beschlossene Kapitalerhöhung um bis zu 150 Mio. CHF im Juli aufgeschoben, da der Mittelzufluss aus Projektverkäufen für die Aktionäre attraktiver sei.

Fazit

Die längerfristige Chartbetrachtung zeigt ein All-Time-High von 166 CHF im August 2019, dem ein Tief von 90 CHF im März 2020 folgt. Seitdem bewegt sich die Aktie seitwärts und oszilliert um die 120 CHF als Zentralwert-Linie. Die Zwischentiefs fallen höher aus und die Zwischenhochs tiefer. Das Resultat ist eine horizontal verlaufende Keilformation. Ist der Endpunkt erreicht, muss der Kurs in die eine oder andere Richtung ausbrechen.

Vieles spricht dafür, dass der 24. März 2023 dieser Endpunkt sein könnte, an dem der Kurs zu neuem Leben erwacht. Aufgrund der Strategieänderungen und der Fokussierung auf die Beschleunigung von Umsatz-, Gewinn- und Dividendenwachstum dürfte sich Edisun Power bei den Kapitalmarktakteuren in ein besseres Licht setzen können. Die Aktie könnte zukünftig auch mehr von den Dekarbonisierungsmassnahmen bei institutionellen Anlegern profitieren, die so die CO2-Intensität ihrer Portfolien reduzieren können. Mit einem geschätzten KGV von 10 bis 12 für 2022 und einem potenziell sehr viel tieferen KGV 2023 und den Folgejahren ist die Aktie zudem attraktiv bewertet. Bleibt die Pay-out-Ratio gleich, ist auch mit deutlichen Dividendenerhöhungen in der neuen Ära der Unternehmensentwicklung zu rechnen.

Relativ zu vergleichbaren börsenkotierten Solar-Unternehmen erscheint Edisun Power unterbewertet. Die geplanten Verkäufe von Projekten könnten 2023 bis 2025 zu ausserordentlichen Gewinnen im dreistelligen Millionen-Bereich führen, also zu mehr als die aktuelle Market Cap von rund 120 Mio. CHF ausmacht. Als Small Cap mit sehr geringer Liquidität, der Streubesitz beträgt 38%, findet die Aktie bislang kaum Aufmerksamkeit. Doch das könnte sich bei explosiv steigenden Gewinnen auch schnell ändern.

Der Artikel ist in einem Punk falsch und irreführend: Ich bin nach meiner Demission als CEO 2021 nicht zu Smartenergy gewechselt und deshalb auch nicht für den Betrieb der von Edisun Power gebauten Anlagen verantwortlich.

Vielen Dank für den Hinweis, Herr Isenrich. Wir haben den Text an der erwähnten Stelle angepasst.