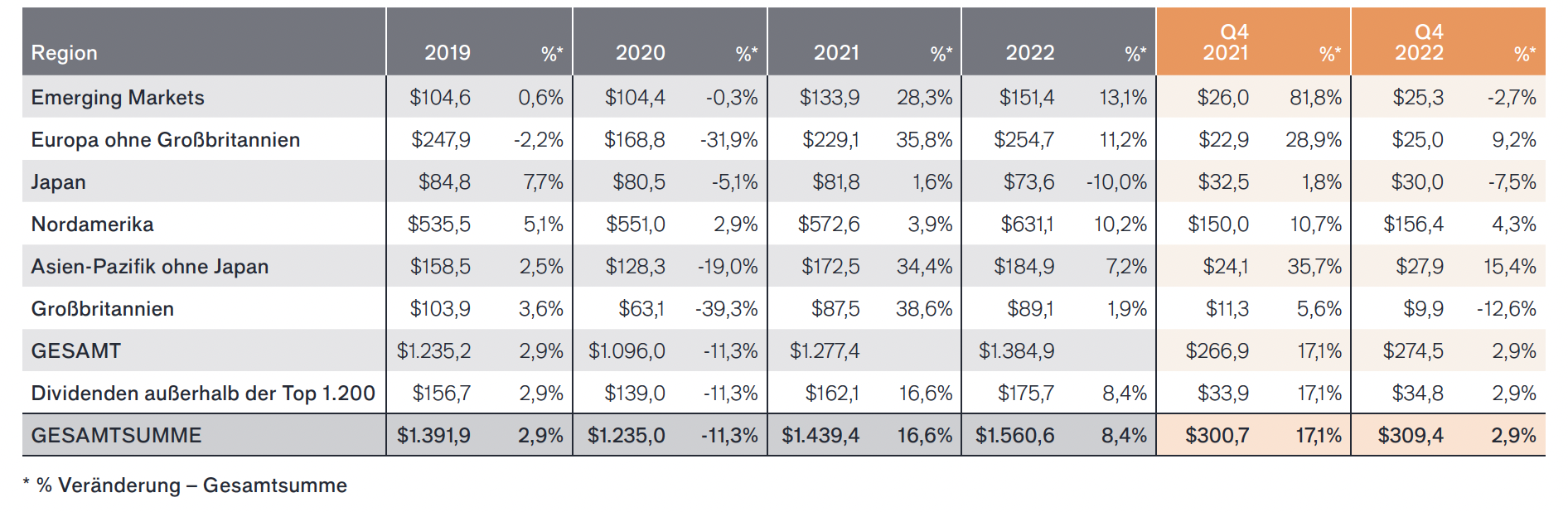

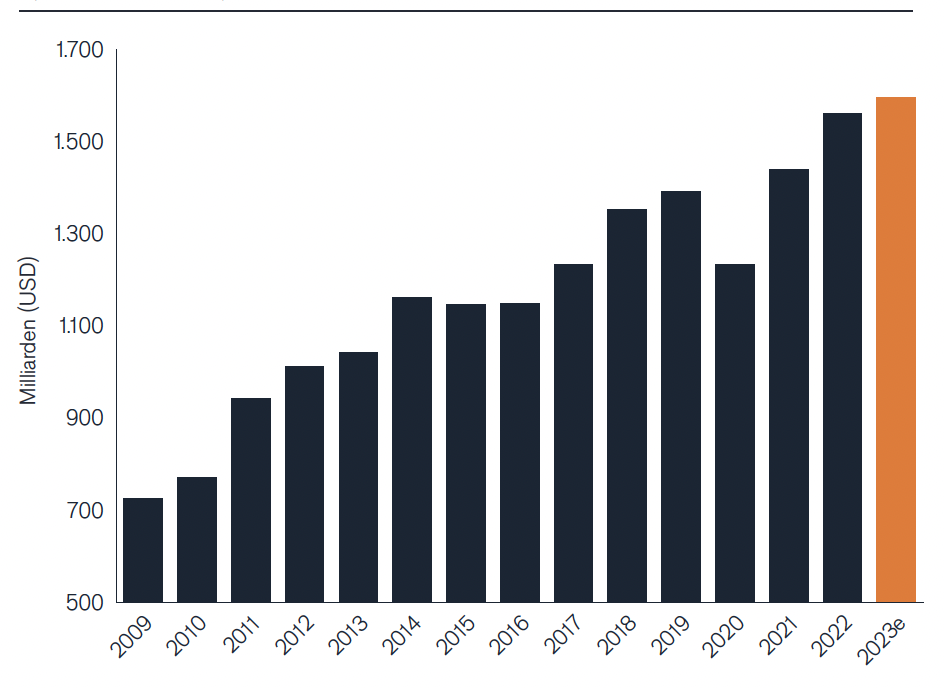

2022 war kein einfaches Jahr an den Börsen. Die Kurse sanken, die Zinsen stiegen. Ein fortgesetzt positives Bild zeigt jedoch die Entwicklung der Dividenden. Die Gewinnausschüttungen der weltgrössten Dividendenzahler nahmen um 8,4% auf 1.56 Billionen USD zu, in Lokalwährungen sogar um 13,9%. Die Trends auf Basis von Sektoren und Geografien zeigen Schwächen und Stärken auf.

Die Gesamtentwicklung der Unternehmensgewinne ist als hochgradig robust zu bezeichnen. 88% der 1200 Top-Dividendenzahler erhöhten die Dividende oder hielten sie konstant. In der Schweiz waren es sogar 100%! In den USA und Japan 94%, in Frankreich 95%, in Deutschland 97%. Die Steigerungsraten variieren stark, abhängig von den jeweils vorherrschenden Industrien – und manchmal ändert auch ein einziges Unternehmen die Gesamtstatistik gravierend. Petrobras, der brasilianische Ölmulti, ist nun der weltweit zweitgrösste Dividendenzahler, nach BHP. In Europa verzeichnete Dänemark dank Moeller-Maersk fast eine Verdoppelung der Ausschüttungssumme, in Norwegen stieg sie um 70,7%, vor allem wegen Equinor.

US-Dollar ist King

Eine bedeutende Rolle für das Verständnis der von Janus Henderson erstellten Statistik spielen die Devisenmärkte. Der starke USD hat zu zahlreichen Verwerfungen geführt. Nur die Währungen von Brasilien und Mexiko haben 2022 nicht gegen den USD verloren, aber alle anderen Währungen. Der Effekt für die globale Dividendenstatistik in USD ist gravierend. Die Verzerrung beträgt 68 Mrd. USD oder 4,4% bezogen auf die Gesamtsumme.

Deviseneffekte

Das Beispiel Japan verdeutlicht die Dimensionen. Obwohl die Ausschüttungssumme 2022 mit einer Steigerung um 16,3% einen historischen Rekordwert in Yen erreicht, führt der Devisenverlust zu einer Veränderung von -10% in USD. Eine Konsequenz ist auch, dass dadurch viele japanische Unternehmen aus dem Top-1200 Universum ausscheiden.

Rekordhohe Ausschüttungen in USD wurden in den USA, Kanada, China, Indien und Brasilien verzeichnet. In Lokalwährungen treten neben Japan auch Frankreich, Deutschland und Australien dazu.

US-Dividenden im langfristigen Trend

In den USA lag die Steigerungsrate bei 7,6% auf 574.2 Mrd. USD. Das Tempo liegt somit über der langfristigen jährlichen Wachstumsrate der US-Dividendensumme von 6,6%, hat sich aber auch gegenüber dem Vorjahrestempo von 18,1% mehr als halbiert. Im vierten Quartal erreichte das US-Dividendenwachstum noch 5,5%, was gegenüber den 10,4% im ersten Quartal 2022 eine deutliche sequenzielle Abschwächung bedeutet. Eine Gewinnrezession lässt sich daraus noch nicht ablesen. Einerseits nahmen die Aktienrückkäufe 2022 wieder zu, andererseits sind die Industrien mit starken Steigerungsraten in 2022 wie Öl, Banken, Transport in der diversifizierten Wirtschaft der USA zwar gut vertreten, aber nicht dominierend. Öl und Financials trugen je einen Drittel zur Steigerung der Ausschüttungssumme bei.

Emerging Markets mit starkem Dividendenwachstum

Aussagekräftig sind auch die Veränderungen zwischen 2019, dem letzten «normalen» Jahr, und 2022. Demnach stiegen die Dividendensummen in den Emerging Markets in diesem Zeitraum mit 45% am stärksten. Es folgen Nordamerika und Asien-Pazifik mit 18% respektive 16%. Europa verzeichnet 3% Zuwachs, während Japan und UK 13% respektive 15% verlieren. Die Devisenentwicklung hat wesentlichen Anteil an diesen Änderungen.

Frankreich auf Spitzenposition in Europa

In Europa nahm die Ausschüttungssumme 2022 um 20,4% auf 254.7 Mrd. USD zu. 90% der Unternehmen erhöhten die Dividende oder hielten sie konstant. Frankreich erzielte eine Erhöhung um 26,2% auf 63.2 Mrd. USD. Eine wesentliche Rolle spielten die Anhebungen bei Total und LVMH. In den meisten Ländern spielte der Finanzsektor eine wesentliche Rolle, vor allem in Spanien, wo die Dividendensumme um 17,8% stieg, obwohl Versorger, Energieunternehmen und Telefonica die Ausschüttung kürzten. In Italien stiegen die Dividenden um 3,3%, in der Schweiz um 6,2%, in den Niederlanden um 15,7%.

Gesunder Finanz-Sektor

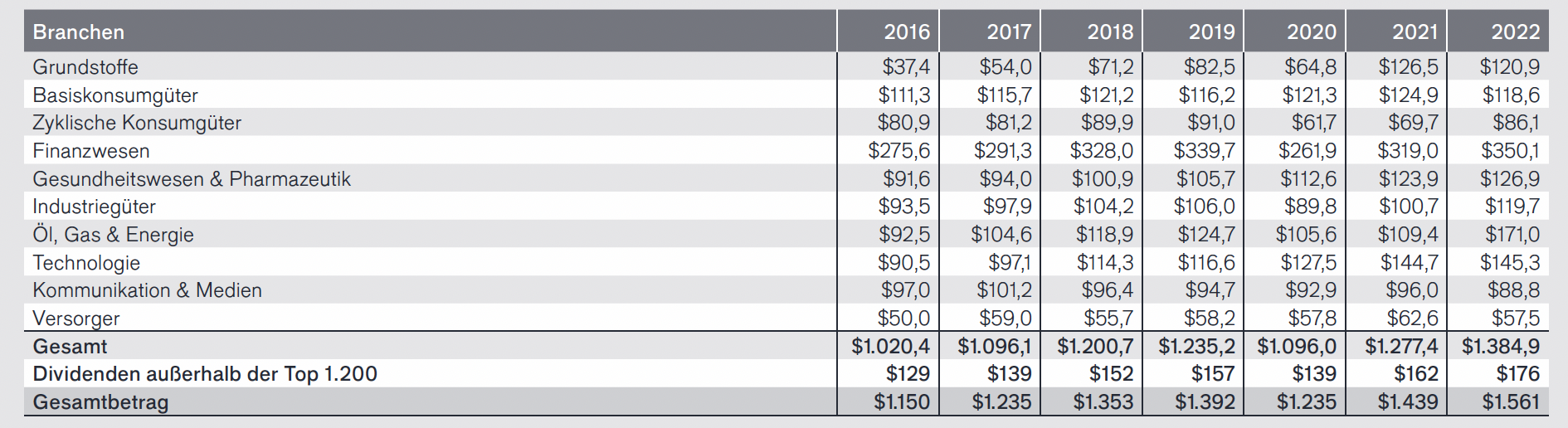

Am aufschlussreichsten mit Blick auf weltwirtschaftliche Entwicklungen ist die Betrachtung nach Sektoren und Industrien. Nach den Einschränkungen während der Anfangsphase der Covid-Pandemie haben sich die Ausschüttungen aus der Finanzindustrie normalisiert – und ein Rekordniveau in absoluten Zahlen erreicht. Mit 350.1 Mrd. USD entfallen volle 25% des gesamten Dividendenvolumens auf Banken und Finanzdienstleister, ebenfalls 25% der Erhöhung des globalen Dividendenvolumens in 2022.

Zyklische Anomalitäten

Im Vorjahr hatte der Bergbausektor fast eine Verdreifachung der Ausschüttungen erlebt, jedoch 2022 aufgrund schwächerer Preise für Erze und Metalle wieder einen leichten Abschwung auf 120.9 Mrd. USD erfahren. Demgegenüber schossen 2022 nun die Gewinne und Dividenden im Sektor Öl & Gas in die Höhe. Die Ausschüttungen stiegen um 66% auf nun 171 Mrd. USD, einen Rekordwert. Der Transportsektor konnte die Dividenden auf 34.2 Mrd. USD nahezu verdoppeln, der Beitrag zur Erhöhung beträgt rund einen Achtel. Ein weiterer Achtel entfällt zusammengenommen auf die Sub-Sektoren Automobil und Luxusgüter.

Technologie und Healthcare mit ungebrochenem Steigerungstrend

Während die Basiskonsumgüter-Industrien mit 118.6 Mrd. USD leicht weniger ausschütteten, legten zyklische Konsumgüter vor allem wegen der Dividendenerhöhungen im Automobilbereich kräftig auf 86.1 Mrd. USD zu. Im Industriegüter-Sektor stiegen die Ausschüttungen um 19% auf 119.7 Mrd. USD, wobei der Löwenanteil auf den Sub-Sektor Verkehr entfällt. Nur Zugewinne im tiefen einstelligen Prozentbereich verzeichneten Technologie auf 145.3 Mrd. USD und Gesundheitswesen & Pharmazeutik auf 126.9 Mrd. USD. Beide Wachstumssektoren hatten allerdings in den vergangenen fünf Jahren ununterbrochen jährliche Steigerungsraten verzeichnet.

Aufstieg und Fall bei den Top 20

Viel Bewegung ist in das Ranking der Top 10 und Top 20 der globalen Dividendenzahler gekommen. Nach BHP und Petrobras an der Spitze folgen mit Microsoft, Exxon und Apple drei US-Multis. China Construction Bank bekleidet Rang 6, Rio Tinto Rang 7 vor China Mobile, JP Morgan Chase und Johnson & Johnson. Die Top 10 zahlten 155.1 Mrd. USD an Dividenden, entsprechend 9,9% der Gesamtdividendensumme. Auf Rang 11 liegt Chevron, es folgen Cnooc, Verizon, Total, Abbvie, AT&T, Taiwan Semiconductor, PetroChina, Pfizer und Procter & Gamble. Öl ist also prominent vertreten. Die Top 20 schütteten 254.3 Mrd. USD an ihre Aktionäre aus, 17,7% der globalen Dividendensumme.

Ausblick

Janus Henderson erwartet vor dem veränderten Hintergrund, dass die globalen Ausschüttungen im laufenden Jahr nurmehr geringfügig um 2,3% auf 1.6 Billionen USD steigen werden. Die Aufholeffekte nach der Pandemie seien ausgelaufen, und nach den Gewinnexplosionen bei Minenunternehmen und im Öl- & Gas-Sektor in 2021 respektive 2022 ist mit einer Normalisierung in diesen Sektoren zu rechnen. Die Dividendenhöhe ist durch ein anhaltend hohes Gewinn-Niveau der Unternehmen gut gedeckt. Aufgrund vereinzelt rezessiver Tendenzen, steigender Inflation und Zinsen dürften die Unternehmensgewinne dennoch unter Druck kommen, nicht zuletzt wegen steigender Finanzierungskosten. Ein Indikator ist die Entwicklung der Dividenden in den USA, die ja auf Quartalsbasis gemessen werden können. Unterjährig hat sich eine kontinuierliche Verminderung des Dividendenwachstums manifestiert. In Europa sind dagegen Jahresdividenden üblich, sodass sequenzielle Entwicklungen nicht beobachtet werden können. Die Entwicklung in den USA weist somit als vorlaufender Indikator die Richtung für den Rest der Welt.

Dividendeneinkommen mit Schweizer Aktien

Mit 44.2 Mrd. USD an Dividendenausschüttungen erzielte die Schweiz 2022 einen Rekordwert. Mehr noch, in Kontinentaleuropa liegt die «kleine» Schweiz nur unwesentlich hinter Deutschland mit 46.2 Mrd. USD und dem Spitzenreiter Frankreich an dritter Position. Kein einziges Unternehmen, das in dem Global Top-1 200 Dividend-Index enthalten ist, hat die Dividende gekürzt. Eine nicht unwesentliche Rolle spielt auch, dass die Schweiz als Anlageland in Zeiten der Unsicherheit stets einen sicheren Hafen für internationales Anlagekapital bietet. Die Stärke der Währung ist Ausdruck dieser Wertschätzung und trägt zur Attraktivität bei. Wie nur in wenigen anderen Ländern sind Schweizer börsenkotierte Unternehmen zudem international ausgerichtet. Nicht selten liegt der Auslandsanteil bei 90% oder mehr. Insofern ist die breite geografische Diversifikation geradezu ein Erkennungsmerkmal grosser Schweizer Unternehmen, die oft in ihren Geschäftsfeldern globale Spitzenpositionen einnehmen oder sogar klare Weltmarktführer sind. Die Qualität der Gewinne ist daher hoch, weshalb auch die Steigerungsraten der aggregierten Unternehmensgewinne und Dividenden eher stabil und unspektakulär sind.

Die 10 Dividendenaktien

Sicher ist an der Börse nur eines: Die Kurse schwanken. Während Swiss Re in den letzten Monaten zu den besten Performern an der SIX zählte, fiel die lange Zeit favorisierte Roche in Ungnade. Nicht nur der Genussschein, sondern zuletzt auch die Inhaberaktie fielen deutlich. Mehrere Medikamentenkandidaten konnten in den klinischen Studien nicht die erwünschten Ergebnisse bringen. Zudem veräusserte ein Familienmitglied einen Kapitalanteil von 2,5%, was den Stimmanteil der Gründerfamilie auf 65% reduziert. Die Befürchtung, dass weitere Verkäufe folgen, lastet auf dem Kurs. Novartis war im Dezember und Januar bis auf 86 CHF vorgerückt, verlor zuletzt aber wieder. Bei Nestlé ist das Bild ähnlich. Nach einem Hoch bei über 115 CHF liegt die Aktie aktuell bei 105 CHF. Alle drei Mega-Caps erhöhten die Dividende für 2022, wenn auch nur geringfügig. Nestlé hob die Ausschüttung um 15 Rappen auf 2.95 CHF an, Roche um 20 Rappen auf 9.50 CHF und Novartis um 10 Rappen auf 3.20 CHF.

Beteiligungsgesellschaften unter Druck

Dynamisch verlief die Kursentwicklung während der letzten Monate bei Sulzer und ABB. Von dem Tief bei 55 CHF im September lief Sulzer bisher auf über 80 CHF. Im gleichen Zeitraum stieg ABB von 24 CHF auf 31 CHF. Dynamisch nach unten ging es dagegen bei den beiden Life-Sciences-Beteiligungsunternehmen BB Biotech und HBM Healthcare. Das steigende Inflationsniveau führt bei Wachstumsunternehmen mit geringer Gewinnvisibilität, wie sie sich in den Beteiligungs-Portfolios der beiden finden, zu tieferen Bewertungen. Doch die Börse übertreibt. Der Nettoinventarwert (NAV) liegt jeweils deutlich über der aktuell von den Marktteilnehmern gewährten Börsenbewertung. Dazu und zu weiteren Fragen im Biotech-Universum nimmt Daniel Koller, Investment Head von BB Biotech, im aktuellen Interview mit schweizeraktien.net Stellung, darunter auch zur Dividendenfrage.

Sulzer mit stabiler Dividende

Auf Unternehmensebene gibt es jeweils spezifische Entwicklungen. So hat Sulzer die Geschäftstätigkeit in Russland, der Ukraine sowie Polen eingestellt. Das hat 2022 zu einmaligem Abschreibungsbedarf geführt. Während der Auftragseingang um 9,1% auf 3.43 Mrd. CHF stieg und auch der Umsatz um 1,8% auf 3.18 Mrd. CHF zulegte, fiel der Reingewinn abschreibungsbedingt um 80% auf 28 Mio. CHF. Auf Stufe EBITA stieg der operative Gewinn dagegen um 8,6% auf 317 Mio. CHF. Die Dividende bleibt dennoch unverändert bei 3.50 CHF. Der Ausblick ist positiv. Der Umsatz soll 2023 um 7% bis 9% höher ausfallen, die EBITA-Marge soll mehr als 10% betragen.

ABB auf Kurs

Bei ABB war das Geschäftsjahr 2022 von zweistelligen Zuwachsraten bei Umsatz und Auftragseingang gekennzeichnet, die 12% respektive 16% erreichten. Im vierten Quartal beschleunigte sich das Wachstumstempo, was sich 2023 fortzusetzen scheint. Die EBITA-Marge kletterte auf 15,3%. Der Reingewinn allerdings litt unter Sonderfaktoren wie einem Rechtsstreit in Südafrika und fiel auf 2.5 Mrd. USD, wohingegen der operative Gewinn kräftig auf 4.5 Mrd. USD stieg. Der Ausblick ist positiv, das Wachstum soll über 5% betragen. Die Dividende wird um weitere 2 Rappen auf 0.84 CHF erhöht. Die Devestitionsphase ist beendet, die Aktienrückkäufe sollen erhöht werden.

Galenica mit höherer Ausschüttung

Auch Galenica erhöht die Dividende. Die Ausschüttung wird um 10 Rappen auf 2.20 CHF angehoben. Beim Umsatz wurde erstmals die 4 Mrd. CHF Hürde genommen. Bereinigt um Sondereffekte nahm das EBIT um 12,4% zu. Der Jahresgewinn sank allerdings um 5,2% auf 165.7 Mio. CHF. Grund ist der Wegfall von Sondereffekten während der akuten Phase der Pandemie. Der Ausblick ist positiv. Das Wachstum wird bei 3% bis 6% erwartet.

SIG Combibloc erhöht Dividende weiter

SIG Combibloc erhöht die Dividende um 2 Rappen auf 0.47 CHF. Im Geschäftsjahr 2022 erhöhte sich der Umsatz um 27,4% auf 2.78 Mrd. Euro. Ohne die beiden Akquisitionen lag das organische Wachstum bei 8%. Die EBITDA-Marge ging um 4,2 Prozentpunkte auf 23,5% zurück, was auf die Verwässerung durch die Zukäufe sowie steigende Kosten zurückzuführen ist. Preiserhöhungen in 2023 sollen die Marge wieder stärken. SIG Combibloc rechnet mit einem Umsatzwachstum im Bereich 20% bis 22% in Lokalwährungen.

Dividendenerhöhung bei Swiss Re

Und auch Swiss Re hebt die Dividende von 5.90 USD auf nun 6.40 USD an. In Teilbereichen kehrte 2022 die Profitabilität zurück, höhere Schäden aus Naturkatastrophen dämpfen aber den Gewinnausweis. Nach den ersten drei Quartalen zeichnete sich ein Jahresverlust ab, im vierten Quartal lief es jedoch sehr gut. Entscheidend ist aber, dass die Pricing Power im Rückversicherungsgeschäft zurückgekehrt ist. Im Januar konnten bei Vertragserneuerungen um 18% höhere Prämien durchgesetzt werden. Das Ziel von 3 Mrd. USD Gewinn in 2023 ist durchaus realistisch.

Fazit

Nach der langjährigen Liquiditätsflut durch Tiefzinspolitik und Anleihekaufprogramme ist durch die Gezeitenwende in Folge von Pandemie, Krieg und Neuordnung der globalen Lieferketten der Geist der Inflation aus der Flasche gewichen – und wird so schnell nicht dorthin zurückkehren. Steigende Abgaben, Zölle, Handelserschwernisse, mangelnde Verfügbarkeit von Materialien, gestresste Energiemärkte und Fachkräftemangel sowie die zunehmende Kriegswirtschaft sorgen wohl weiterhin für Teuerung. Aktien sind in einem solchen Umfeld dann die richtige Wahl, wenn die Unternehmen nicht nur weiterhin Nachfrage nach ihren Produkten und Services erfahren, sondern auch in der Position sind, die höheren Preise an ihre Kunden weiterzugeben und so ihre Gewinnmarge vor der Erosion zu schützen. Die sorgfältig ausgewählten Titel der Dividendenstrategie verfügen über diese Charakteristika. Sieben der zehn Aktien haben die Dividende erhöht. Sulzer hat sie konstant gehalten. Die beiden Beteiligungsgesellschaften sind ein Sonderfall. Auch die reduzierten Dividenden stellen eine respektable Rendite auf das eingesetzte Kapital dar. Zeitweilige Schwächen bei Biotech-Aktien kommen nicht unerwartet und sind hinzunehmen. Der Investitionsgegenstand sind hoch innovative Life-Sciences-Unternehmen, die Lösungen und Therapien für Krankheiten schaffen, die oft unzureichend behandelbar sind und darüber hinaus Multi-Milliarden-Märkte darstellen.

Die Gewichtung mit fünf Healthcare-Aktien in unterschiedlichen Segmenten des Gesundheitsmarktes findet ihre Begründung und Bestätigung in dem kontinuierlichen Dividendenwachstum des Sektors. Dessen Gewinnmargen sind in weiten Teilen durch den Patentschutz und die oligopolartigen Strukturen sogar langfristig durch teils tiefe Burggräben abgesichert. Auch wenn die Wachstumsraten von Roche und Novartis nicht berauschend sind, so sind sie doch stetig. Das ist eine gute Basis für Dividendenkontinuität und weitere Anhebungen. Das Gleiche gilt für Nestlé. Die zwei Produzenten von Investitionsgütern, ABB und Sulzer, haben offensichtlich die richtigen Produkte für die Transformation der Wirtschaft, was sich im jeweils hohen Auftragseingang manifestiert. Das trifft auch auf SIG Combibloc zu. Weltweit steigt die Nachfrage nach umweltverträglichen Verpackungen. Und Swiss Re könnte, wenn der Prämienerhöhungszyklus im Rückversicherungsgeschäft lange läuft, in ganz andere Dimensionen wachsen. Vor über 20 Jahren war der Kurs auch schon bei 200 CHF. Änderungen bei der Zusammensetzung des Schweizer Dividenden-Portfolios sind gegenwärtig nicht opportun.

Das könnte Sie auch interessieren:

- SIX Swiss Exchange: Schweizer Börse für Blue Chips und Small Caps

- OTC-X: OTC-Handel für nicht kotierte Aktiengesellschaften

- Digital Assets: Digitalisierung von Vermögenswerten

- Naturaldividenden Schweiz