Tiefere Strombeschaffungskosten, ein gutes Ergebnis im Handel und in der Bewirtschaftung der eigenen Produktionsanlagen sowie der Wegfall der ausserordentlichen Kosten für die länger als geplant dauernde Revision des Kernkraftwerks Leibstadt haben dem Zentralschweizer Versorger CKW ein hervorragendes Ergebnis für das Geschäftsjahr 2022/23 beschert. Die Gesamtleistung erreichte einen Wert von 1’353 Mio. CHF (+ 14,1%), das bereinigte Betriebsergebnis (EBIT) lag mit 160 Mio. CHF fast doppelt so hoch wie im Vorjahr. Die gute Entwicklung im Energiebereich konnte ein negatives Ergebnis der Gebäudetechniksparte weit mehr als kompensieren. Dank eines von Sonderfaktoren beeinflussten Unternehmensergebnisses in Höhe von 312 Mio. CHF wird der Generalversammlung vom 26. Januar 2024 eine Erhöhung der Dividende von 6 auf 10 CHF sowie eine Sonderdividende von 17 CHF vorgeschlagen.

Gebäudetechnik wächst zweistellig

Operativ lief es bei der CKW-Gruppe im letzten Geschäftsjahr wieder gut. Dies vor allem, weil sich auch die Marktpreise beruhigt haben. Im Segment Energie erhöhte sich die Gesamtleistung um 6,8% auf 710.6 Mio. CHF, während das Netzgeschäft lediglich um 3,4% auf 331.2 Mio. CHF wuchs. Der grösste Teil des Netzgeschäfts ist reguliert; nur rund 45 Mio. CHF stammten 2022/23 aus dem Kundengeschäft im Segment Netze. Dieses umfasst Dienstleistungen wie Bau, Unterhalt und Bewirtschaftung von Strom- und Datennetzen oder Anlagen der Verkehrsinfrastruktur.

Am stärksten konnte das Segment Gebäudetechnik mit einem Plus von 19,3% auf 269.1 Mio. CHF zulegen. Bereits in den vergangenen Jahren ist das Gebäudetechniksegment zweistellig gewachsen, u.a. auch durch Zukäufe und die Expansion in die gesamte Deutschschweiz. Dies sei eine strategische Zielsetzung von CKW, so CEO Martin Schwab an der Bilanzmedienkonferenz. «Mittlerweile decken wir 90% der Bevölkerung in der Deutschschweiz mit unseren Dienstleistungen ab», so der CEO. Insgesamt konnte der nicht regulierte Umsatz von CKW im letzten Geschäftsjahr um rund ein Drittel auf 898 Mio. CHF erhöht werden, was auch einer der strategischen Zielsetzungen des Zentralschweizer Versorgers entspricht.

Boom bei der Photovoltaik

Besonders kräftig ist in der Gebäudetechnik mit einem Plus von über 86% gegenüber dem Vorjahr das Geschäft mit Photovoltaikanlagen, Wärme und e-Mobilität gewachsen. Rund 700 Solaranlagen seien im Berichtszeitraum installiert worden, so Schwab. Limitierender Faktor in der Gebäudetechnik sind derzeit vor allem qualifizierte Mitarbeitende. Gemeinsam mit Axpo wurde daher eine Ausbildungsoffensive gestartet, deren Ziel es ist, 600 Lernende in den neuen Lehrberuf des Solarinstallateurs zu bringen.

Negatives EBIT in der Gebäudetechnik

Kehrseite des schnellen Wachstums in der Gebäudetechnik ist die mangelnde Profitabilität. Gestiegene Materialkosten und Schwierigkeiten bei den Lieferketten haben sich negativ auf mehrjährige Grossprojekte ausgewirkt. Dies habe zu Neubewertungen und teilweise deutlichen Verlusten geführt, erklärte CFO Michael Sieber an der Medienkonferenz. Unter dem Strich verblieb ein negatives EBIT von 8 Mio. CHF. Trotz des operativen Verlustes in dem schnell wachsenden Markt sieht sich CKW auf Kurs. «Jetzt geht es darum, die Profitabilität zu erreichen», so Martin Schwab. In drei bis vier Jahren will CKW nun eine EBIT-Marge von 6 bis 8% mit der Gebäudetechnik erzielen.

72 Mio. CHF dank Verkauf von Beteiligung

Die Scharte in der Gebäudetechnik fällt allerdings in der konsolidierten Jahresrechnung kaum ins Gewicht. Denn aufgrund zahlreicher Sondereffekte und der guten Entwicklung im Bereich Energiewirtschaft, welche den Eigenhandel und die Bewirtschaftung der eigenen Produktionsanlagen umfasst, wurde das operative Ergebnis (EBIT) auf Gruppenstufe um 268 Mio. CHF auf 338 Mio. CHF verbessert. Einen massgeblichen Einfluss auf die Ergebnisverbesserung hatte mit 90 Mio. CHF die Performance des Stilllegungs- und Entsorgungsfonds (Stenfo), der sich im Rahmen der langfristigen Erwartungen entwickelte. Weiterhin profitierte CKW im Berichtsjahr von den höheren Energiepreisen, da die erwarteten Energiemengen des CKW-Kraftwerksparks zu einem grossen Teil im Voraus verkauft werden konnten. Daraus resultierte ein Bewertungsgewinn von rund 100 Mio. CHF. Ein weiterer Sondereffekt ergab sich aus dem Verkauf der Mehrheit der Aktien an der EWA-energieURi AG: CKW konnte aus dieser Transaktion einen Veräusserungsgewinn von 72 Mio. CHF verbuchen. Auch ohne die Sondereffekte lag das EBIT mit 159.8 Mio. CHF um 71,1% über dem (bereinigten) Vorjahres-EBIT.

Eigenkapitalquote wieder bei über 70%

Dank des Veräusserungsgewinns erreichte der Free-Cashflow 161 Mio. CHF, bei Investitionen von 66 Mio. CHF. Daher erhöhte sich auch das Nettofinanzguthaben per Ende September 2023 auf 545 Mio. CHF. Ebenso verbesserte sich die Eigenkapitalquote, die von 39,9 auf 79,2% anstieg. Für die Zukunft sieht sich CKW gut aufgestellt, um insbesondere von der Dekarbonisierung der Energieversorgung in den kommenden Jahren profitieren zu können. Dazu gehören Solar- und Windkraftprojekte, die Modernisierung bzw. Erweiterung von Wasserkraftwerken sowie ein Geothermieprojekt.

Fazit

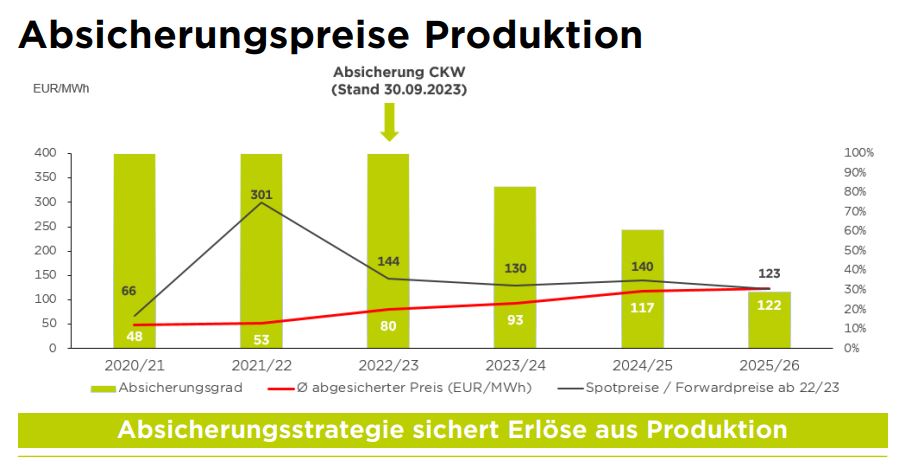

Der Jahresabschluss der CKW fällt sehr erfreulich aus. Dies ist vor allem den anhaltend hohen Strompreisen zu verdanken, von denen das Unternehmen auch in den kommenden zwei bis drei Jahren dank seiner Absicherungsstrategie profitieren dürfte. Dank zusätzlicher Sonderfaktoren, wie dem Verkauf der Beteiligung an der EWA-energieURi AG, kann der Zentralschweizer Versorger einen Rekordgewinn ausweisen. Diesen Gewinn nutzt CKW einerseits, um den Bereich der erneuerbaren Energien massiv auszubauen und um das nicht regulierte Geschäft, hier insbesondere die Gebäudetechnik, zu stärken. Anderseits profitieren auch die Aktionäre in Form einer höheren regulären Dividende sowie einer Sonderdividende von der positiven Entwicklung.

Nach Bekanntgabe der Jahreszahlen hat die auf OTC-X gehandelte CKW-Aktie um rund 10% auf 394 CHF zugelegt. Damit liegt der Kurs rund 20% über dem ausgewiesenen Buchwert von 335 CHF je Aktie. Angesichts der vielen Sondereffekte ist das Kurs-/Gewinn-Verhältnis mit niedrigen 7.5 nicht aussagekräftig. Erfreulich gestaltet sich allerdings die Ausschüttungspolitik. Nachdem CKW in der Vergangenheit trotz des hohen Nettofinanzguthabens in diesem Punkt eher zögerlich agiert hat, dürfen sich die Aktionäre zum 2. Mal binnen drei Jahren über eine Sonderdividende freuen. Positiv zu bewerten ist auch, dass die reguläre Dividende nun ein weiteres Mal auf mittlerweile 10 CHF je Aktie erhöht wurde. Vor 2021 lag diese jahrelang lediglich bei 3 CHF je Aktie.

Sofern die Dividende für das laufende Geschäftsjahr bei 10 CHF mindestens beibehalten wird, erreicht die Dividendenrendite einen respektablen Wert von 2,5%. Angesichts der gewählten Absicherungsstrategie sollten sich die Gewinne mindestens auch in den kommenden zwei Jahren positiv entwickeln. Wichtig ist jedoch auch, dass sich die Investitionen in die Gebäudetechnik-Sparte rentabilisieren lassen und so künftig einen Beitrag zum Gruppenergebnis beisteuern.