Obwohl die Biotechnologie zweifellos eine Wachstumsindustrie ist, so sind doch die langfristigen Kursverläufe von hoher Volatilität und sich ändernden Bewertungsbandbreiten gekennzeichnet. Das Timing ist für den Anlageerfolg entscheidend. Aktuell ist Biotech noch «out». Die Kurse sind oft am Boden, die Stimmung ist schlecht. Nach dem Zinsschock der letzten Jahre ist der Nasdaq Biotech Index (NBI) in die Knie gegangen, doch inzwischen bessern sich die Perspektiven wieder: Der Zinsgipfel könnte 2024 hinter den Börsen liegen, der M&A Markt belebt sich, und Neuzulassungen innovativer Biopharmazeutika entzünden erneut die Fantasie der Investoren. Die Aktien der beiden Schweizer Beteiligungsgesellschaften weisen zudem Bewertungsabschläge auf, was deren Steigerungspotenzial überproportional erhöht.

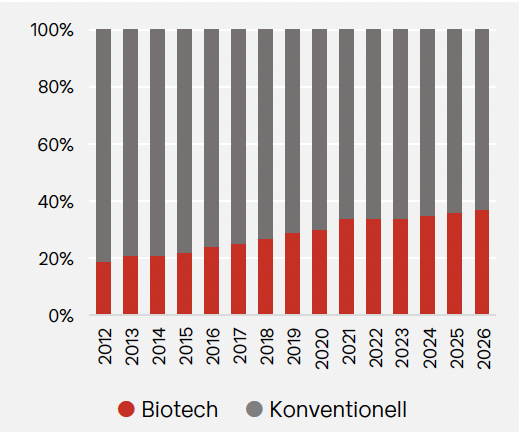

Durststrecken gab es für die Biotech-Industrie immer wieder. Manchmal können sie auch länger dauern, wie zwischen 2002 und 2011. Die historischen Gründe sind vielfältig. Für die heutige Situation relevant sind das Zinsniveau und der falsche Eindruck einer sich abschwächenden Dynamik. 2022 sind von der amerikanischen Zulassungsbehörde FDA nur 44 Neuzulassungen biotechnologischer Medikamente erfolgt, und damit weniger als in den Vorjahren. Aber im grossen Bild steigt deren Anteil weiterhin. 2022 wird im Rückblick wohl nur als eine statistische post-Covid-Verzerrung angesehen werden. Wichtiger noch, der Anteil der Bio-Pharmazeutika an den Pharma-Umsätzen steigt. BB Biotech erwartet, dass bereits «2026 mehr als die Hälfte der 100 meistverkauften Medikamente aus Biotech-Laboren stammen».

Innovative Therapien

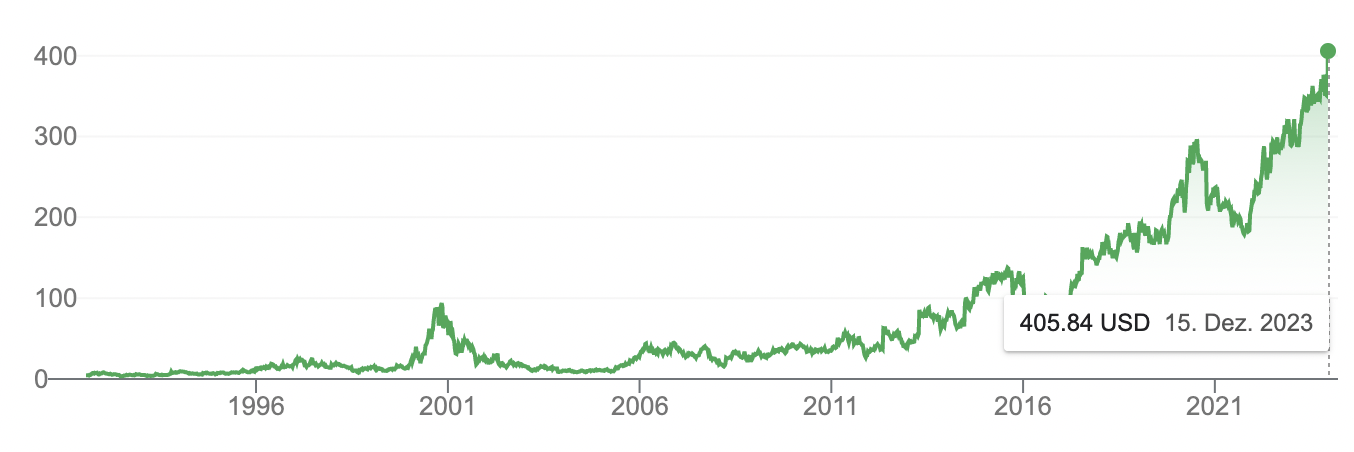

Als Folge der hohen Investitionen in Forschung und Entwicklung befindet sich eine Rekordzahl neuer Medikamenten-Kandidaten in den Pipelines der Unternehmen. Viele davon befinden sich in fortgeschrittenem Stadium. Die Biotech-Investoren haben daher allen Grund, optimistisch in die Zukunft zu blicken. Ein aktuelles Beispiel zeigt die Potenziale. Am 16. November erhielten Vertex und CRISPR Therapeutics eine bedingte Zulassung für die erste Therapie der Sichelzellenanämie von der britischen Zulassungs- und Aufsichtsbehörde. Es ist die erste Therapie für die schwer behandelbare, oft tödlich verlaufende und genetisch übertragene Krankheit – und auch die allererste Zulassung für eine Therapie, die auf dem sogenannten «Gene-Editing» basiert. Mit der CRISPR/Cas9-Technologie können die entsprechenden Gen-Schnipsel entfernt und durch korrekte DNA-Basen ersetzt werden. Und so kann die Mutation auch nicht weitervererbt werden. Die Technologie ist ethisch umstritten und in der Schweiz nicht erlaubt, weshalb das Schweizer Unternehmen CRISPR Therapeutics 2016 an die Nasdaq ging. Der Kurs bewegte sich seitdem zwischen 15 USD und 200 USD. Seit Ende Oktober stieg die Aktie von 38 USD auf 72 USD. Market Cap bei aktuell 63 USD: 4.9 Mrd. USD. BB Biotech ist mit 1,5% des Fondvermögens investiert.

Lizenz-Deals spiegeln starke Nachfrage

Ein weiterer Indikator für die Verbesserung der Marktbedingungen ist die steigende Anzahl von Lizenzvereinbarungen. Junge, innovative und forschungsintensive Biotech-Unternehmen können nicht alle vielversprechende Forschungsergebnisse selbst schnell und vollumfänglich weiterentwickeln, denn das erfordert Ressourcen, die nicht vorhanden sind. Auslizensierungen an meist reifere Unternehmen bieten eine Lösung, um an den Potenzialen weiterhin beteiligt zu bleiben und gleichzeitig die Freiheit, sich ganz auf die Prioritäten zu konzentrieren. Ein anderer Aspekt, ist, dass Kapital an die Lizenzgeber fliesst, was deren externen Kapitalbedarf senkt. Im BB Biotech Portfolio schlossen beispielsweise mit Ionis und Alnylam gleich zwei Gesellschaften Lizenzdeals mit dem Schweizer Pharma-Riesen Roche. In beiden Fällen handelt es sich um RNA-basierte Präparate.

Kräftiger M&A-Turnaround zeichnet sich ab

Das M&A-Volumen im Biopharma-Sektor ist seit dem Ausnahmejahr 2019 laut EY von 261 Mrd. USD auf 60 Mrd. USD in 2022 gefallen. 2023 war immer noch von steigenden und hohen Zinsen geprägt, was die Bewertungen von Unternehmen drückte, die bislang keine Gewinne erwirtschaften, wie junge Biotech-Unternehmen. BB Biotech hielt zum Ende des dritten Quartals 2023 Positionen in 26 Unternehmen. Die fünf grössten Positionen machen rund 50% des Portfolios aus, auf die Top 10 entfallen 80%. Im laufenden Jahr war zwar keine M&A-Transaktion zu verzeichnen, doch das könnte sich wieder ändern.

Drei Akquisitionen im HBM-Healthcare-Portfolio

Bei HBM Healthcare dagegen gab es dieses Jahr drei Akquisitionen von Gesellschaften, an denen Beteiligungen bestehen. Am 30. November lancierte AbbVie eine Übernahmeofferte für die börsenkotierte ImmunoGen in Höhe von 10.1 Mrd. USD in Cash – eine Prämie von 95% zum Schlusskurs des Vortages. HBM Healthcare war seit Mai 2023 eingestiegen und konnte auf Basis der Übernahmeofferte den Einsatz auf 39.3 Mio. USD mehr als verdoppeln. Im April und im August waren zwei weitere Portfoliogesellschaften von der amerikanischen Merck respektive Novartis ebenfalls mit deutlichen Prämien übernommen worden.

Big Pharma braucht Biotech-Innovationen

Diese Beispiele zeigen, dass hochkapitalisierte Pharma-Riesen die günstigen Bewertungen der Biotech-Unternehmen nutzen, um sich innovative Technologien und Medikamenten-Kandidaten in ihr Portfolio zu holen und so ihre eigenen Pipelines aufzuwerten und zu beleben. Der Preis ist dabei fast Nebensache, sofern die Erfolgswahrscheinlichkeiten und Marktpotenziale nur gross genug sind. Das erklärt auch die teilweise exorbitanten Prämien, die sonst in keiner Industrie bei Übernahmen bezahlt werden. Den Hintergrund bildet im Wesentlichen der Ablauf der Patentschutzfristen zahlreicher Medikamente mit Milliardenumsätzen, sogenannter Blockbuster. Die wegfallenden Umsätze müssen mit neuen Verkaufsschlagern ausgeglichen, besser noch gesteigert werden. Dabei ist der Erfolgsdruck gross. Wenn Big-Pharma-Unternehmen nachhaltig Umsätze verlieren und wenige Kandidaten mit Erfolgschancen in der Pipeline haben, sinken die Kurse und Milliarden an Marktkapitalisierung gehen verloren. Aktuelle Fälle sind Bayer und Pfizer.

Konzentriertes Portfolio bei BB Biotech

Was bei BB Biotech aufgrund des konzentrierten Portfolios wirklich ins Gewicht fällt, ist die Performance der Kernpositionen, die zuletzt zwischen 10% und 15% lagen. Jetzt kommt neue Bewegung auf. Vertex sprang am 13. Dezember von 357 USD auf 405 USD. Der Kurssprung ist auf einen Lizenzdeal zurückzuführen. Vertex entwickelt ein vielversprechendes neuartiges Schmerzmittel, das kein Opioid ist. Nicht zuletzt infolge der sogenannten Opioid-Krise in den USA wird das Marktpotenzial als enorm eingeschätzt. Die Market Cap liegt nun bei über 100 Mrd. USD. BB Biotech ist bereits seit längerem bei Vertex investiert. Ende des dritten Quartals machte die Position 10,3% des Portfolios aus.

Kern-Investition Moderna

Auch bei der mit 5,5% des Portfolios bedeutenden Position Moderna ist Auftrieb spürbar. Die Erlöse mit Covid-Impfstoffen sind zwar deutlich zurückgegangen, doch ist Moderna keine One-Product-Company. Am 14. Dezember sprang die Aktie um 15% auf immerhin wieder 90 USD. Vor der Börseneröffnung war bekannt geworden, dass eine Phase-II-Studie bei Patienten mit Melanom die Risiken für entfernte Metastasierung, Wiederauftreten und Tod um 49% reduziert hat. Das Beispiel zeigt, dass die Anwendungsmöglichkeiten der mRNA-Technologie nicht auf Covid beschränkt sind, sondern auch in der Krebstherapie äusserst wirkungsvoll sind. Insgesamt hat Moderna 10 Produktkandidaten in verschiedenen Indikationsgebieten in den klinischen Versuchsreihen. Für 2024 werden zwei Neuzulassungen erwartet, eine im Bereich der RSV Infektion für ältere Erwachsene sowie eine für saisonale Influenza.

Kursfantasie durch erwartete Neuzulassungen

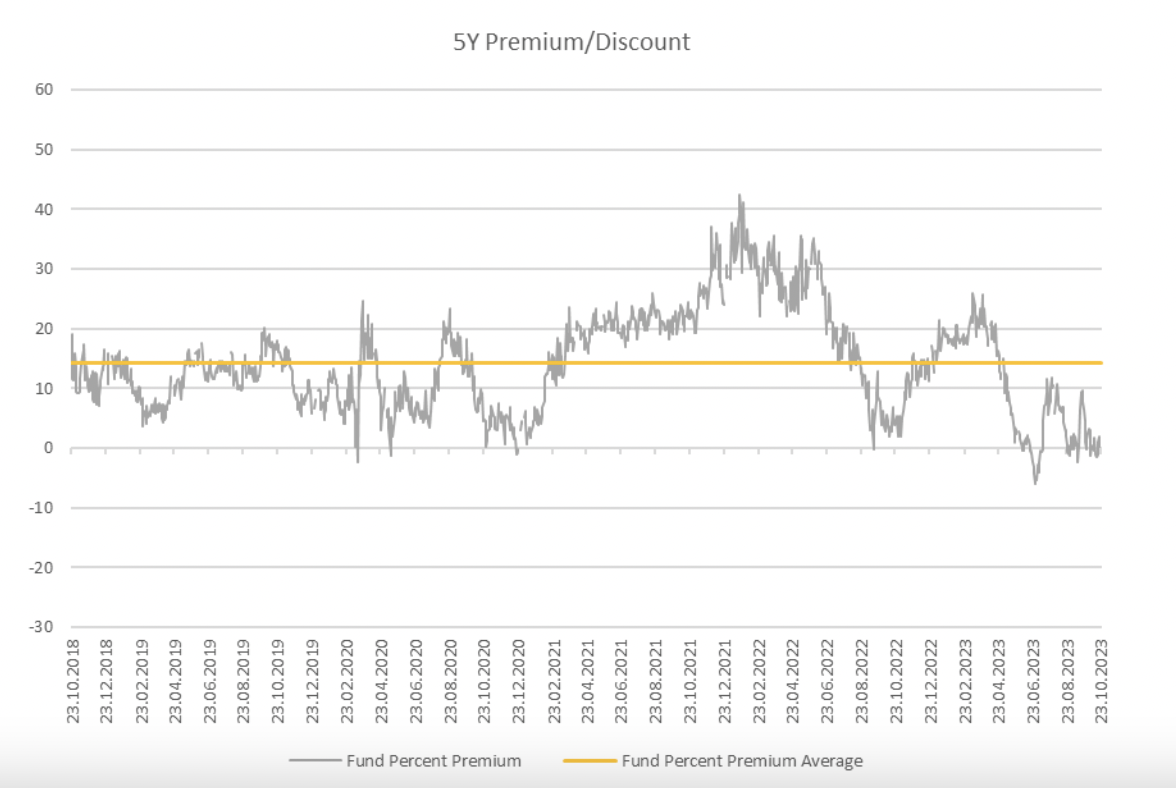

Weitere Neuzulassungen stehen 2024 bei den BB Biotech Portfoliogesellschaften ArgenX, Neurocrine, Ionis, Intracellular und Esperion an. Ein positiver News-Flow und Kursbewegungen wie derzeit bei Vertex und Moderna dürften auch dem Kurs der BB-Biotech-Aktie 2024 weiter auf die Sprünge helfen. Die unten stehende Grafik verdeutlicht zudem die relative Unterbewertung der Beteiligungsgesellschaft. Im Schnitt der vergangenen fünf Jahre lag die Börsenbewertung von BB Biotech rund 15% über dem NAV, in der Spitze sogar 40%. Gegenwärtig ist die traditionelle Prämie sogar kurzzeitig einem leichten Discount gewichen. Die Börse übertreibt bei Beteiligungsgesellschaften also gleich doppelt, was bei einer Rückkehr zum Mittelwert zusätzliche Bewertungsgewinne für den Anleger bringt.

Über 20% Discount zum NAV bei HBM Healthcare

Ähnlich ist das Bewertungsbild bei HBM Healthcare. Aufgrund des höheren Anteils an nicht kotierten Beteiligungen, also Private Equity, ist derzeit ein tiefer Discount zum NAV zu verzeichnen. Private-Equity-Bewertungen richten sich an den Bewertungen der letzten Finanzierungsrunde aus, können aber bei positiver Entwicklung der Portfoliogesellschaft auch aufgewertet werden oder, umgekehrt, abgewertet. Zum 30. November lag der Discount bei 22,8%. In besseren Börsenzeiten für Biotech und Healthcare wurden bei HBM Healthcare in der Vergangenheit prozentual zweistellige Prämien verzeichnet. Vom Hoch in 2021 bei über 360 CHF hat die Aktie mehr als die Hälfte verloren, scheint nun jedoch eine Trendwende zu vollziehen.

Fazit

Das zuletzt stark rückläufige Zinsniveau könnte die Initialzündung für eine Wiederentdeckung des Sektors sein. Doch noch wichtiger sind die Forschungsfortschritte, die zu immer mehr innovativen Therapien führen, die auch immer stärker individualisiert sind. Ob Onkologie, Immunologie, Infektions- oder Degenerationskrankheiten oder sogenannte «Seltene Krankheiten», innovative Therapien sorgen nicht nur für Hoffnung bei den Patienten, sondern entlasten auch die Gesundheitssysteme. Nicht zuletzt profitieren auch die Investoren von den hohen und durchaus risikobehafteten Investitionen in die Zukunft. Dazu zählen auch die Aktionäre von BB Biotech und HBM Healthcare. Gegenwärtig scheinen die Einstiegsbewertungen der beiden Beteiligungsgesellschaften so attraktiv wie seit Jahren nicht mehr.