Wirklich gute Unternehmen sind anpassungsfähig, verabschieden sich aus Bereichen im Niedergang und schaffen Innovationen, die sie in emergenten Industrien nach vorne katapultieren. Die LEM Holding ist so ein Unternehmen. Auch wenn die Aktie rückblickend finanzanalytisch fair bewertet scheint, der grosse Wachstumsschub steht in den kommenden Jahren erst noch bevor.

Kaum jemand hätte sich vor drei oder fünf Jahren vorstellen können, welche gewaltige Dynamik die E-Mobility entwickeln würde. So stiegen in den ersten drei Quartalen 2023 die Zulassungszahlen von batteriebetriebenen und sogenannten New Energy Vehicles in den USA um 61,8%, 59,7% und 55,7%. In der Eurozone liegen die Quartalswerte bei 43,1%, 63,9% und 57,4%. In der Schweiz waren es 16%, 40,4% und 53%. In China ist die Marktpenetration der E-Mobile bereits stark, dennoch sind die Zuwachsraten mit 27%, 60,9% und 28,5% beeindruckend hoch. Die Zahlen stammen aus Erhebungen der European Automobile Manufacturers Association und vergleichbarer Verbände der anderen Regionen.

E-Mobility als Wachstumstreiber

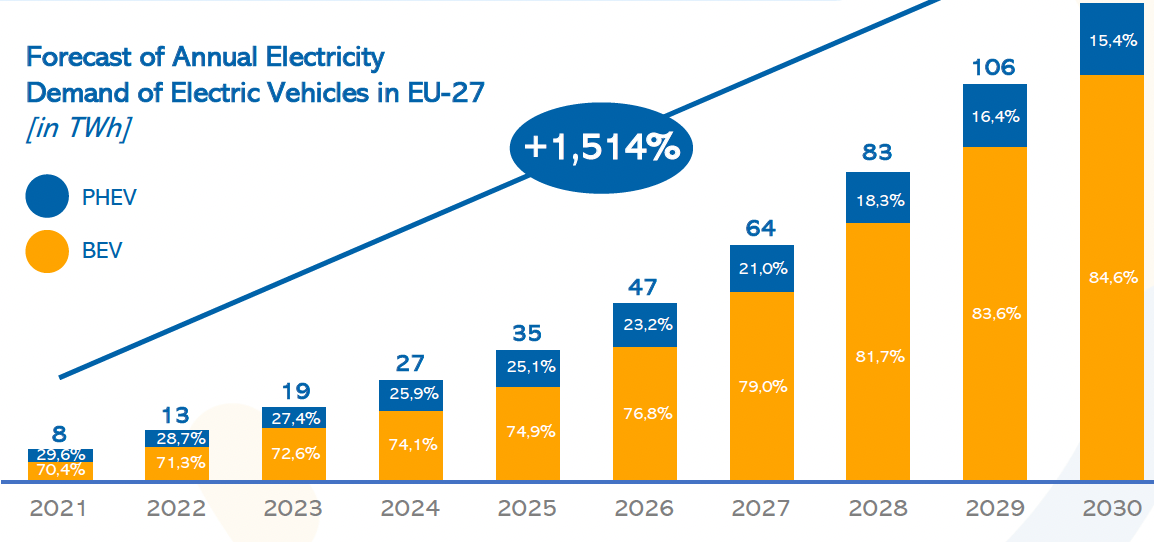

Die verschiedenen Transducer zur Messung elektrischer Parameter der LEM Holding werden nicht nur von den Herstellern der Fahrzeuge benötigt, sondern auch für die Infrastruktur der Schnell-Ladestationen. Noch 2021 gab es in den 27 Ländern der EU gerade 3 Mio. Ladestationen, 2023 waren es doppelt so viele. Bis 2025 zeichnet sich nochmals eine Verdoppelung auf 13 Mio. Einheiten ab, und bis 2030 sollen sogar 33 Mio. Ladestationen installiert sein. LEM rechnet in diesem Segment mit 21% Wachstum p.a., der Umsatz der entsprechenden Geschäftseinheit dürfte sich bis Ende des Jahrzehnts auf deutlich über 100 Mio. CHF mehr als verdoppeln.

Evolution der Produktpalette

Angefangen hat die Unternehmensgeschichte 1975 mit Produkten für Lokomotiven. Danach wurden Anwendungen für alle relevanten Industrien entwickelt, darunter Energiewandler, Produkte für die Energieversorgung industrieller Systeme sowie unterbruchsfreie Energieversorgungssysteme für Computer und für das Batteriemanagement. Die wichtigsten Kundengruppen für die sensor-basierten Produkte heute sind Automatisierung, Automotive, Erneuerbare Energie, Energiedistribution & Hochpräzision sowie Schienentechnologie.

Wachstumsraten und Ziele

Die Wachstumsraten in allen Geschäftsbereichen sind überdurchschnittlich, wenn es auch in einzelnen konjunktursensitiven Segmenten wie zuletzt Automation zeitweilig zu zyklischen Nachfrageabschwüngen kommt. Im zum 30. März endenden Geschäftsjahr 2022/2023 erreichte das organische Wachstum 12,6%, im ersten Halbjahr 2023/2024 sogar 22%. Diese Beschleunigung ist auf einen Auftragsüberhang aus dem Vorjahr zurückzuführen, für das gesamte laufende Geschäftsjahr ist ein organisches Wachstum von nahe 15% zu erwarten. Kontinuierliches Wachstum liefern die Segmente Erneuerbare Energien und Energiedistribution. Für das laufende, Ende März endende Geschäftsjahr erwartet das Unternehmen einen Umsatz von 420-440 Mio. CHF. Bis 2027/2028 werden 600 Mio. CHF Umsatz angepeilt.

Starke Margen

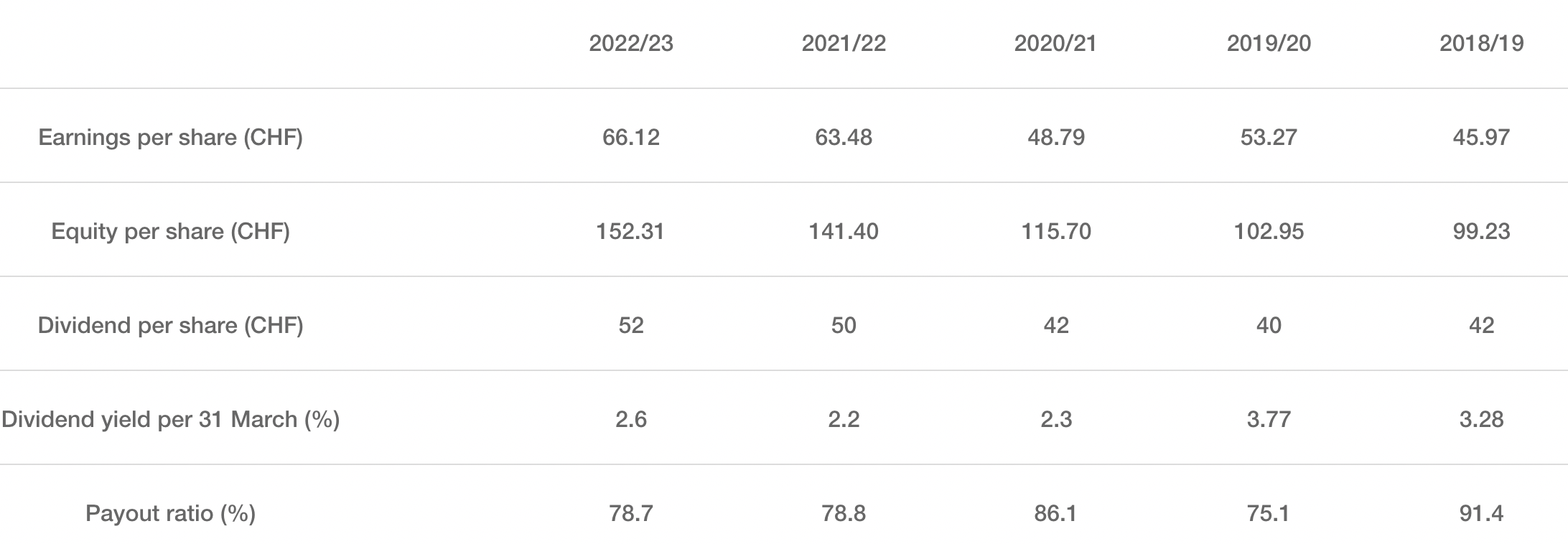

Die EBITDA-Marge bewegte sich in den vergangenen Jahren bei 24% bis 28%, Tendenz steigend. Bis 2027 könnten es mehr als 30% werden. Die EBIT-Marge lag in den Vorjahren zwischen 19% und 24%, sie bewegt sich in Richtung 26%. Daraus resultiert eine sehr überzeugende Nettogewinn-Marge von konstant 18% bis 19%. Ein Übersteigen der 20%-Marke ist in den Folgejahren sehr wahrscheinlich.

Steigende Dividenden

Hohe Wachstumsraten und eine hohe Ausschüttungsquote, das geht selten Hand in Hand. Auch hier bildet LEM eine Ausnahme, denn die Aktionäre bekommen um die 80% des Reingewinns als Dividende gutgeschrieben. Die Dividendenrendite bezogen auf die letzte Ausschüttung bewegt sich bei 2,7%. Die Ausschüttung könnte in den kommenden Jahren von zuletzt 52 CHF auf zunächst 60 CHF, dann in den Bereich 70 CHF angehoben werden.

Wettbewerbsintensivierung

Solche Margen führen zwangsläufig zu einem intensiveren Wettbewerb. LEM arbeitet hart und engagiert daran, die Führungsrolle im Wettlauf der Miniaturisierung, der Steigerung der Performance und der wachsenden Komplexität beizubehalten. Nur die Innovationsführerschaft kann auf lange Sicht die Wachstumsraten und die Margen sichern. Um den Wettbewerbsvorsprung auszubauen, wurde 2018 in Lyon ein Technologiezentrum gegründet, das inzwischen wesentlich dazu beiträgt, die unterschiedlichen Kundenbedürfnisse noch früher und besser zu erkennen und zu erfüllen. Die in der Vergangenheit bedienten Märkte sind teilweise einer «commoditization» mit schrumpfenden Margen zum Opfer gefallen und wurden aufgegeben. Im Segment Erneuerbare Energien beginnt sich der Wettbewerb zu intensivieren, der Preisdruck nimmt zu.

Chancen und Risiken

Die Chancen sind klar. Praktisch alle wichtigen Industrien befinden sich in einer neuen Elektrifizierungswelle. Die Transformation erfolgt rasch und bietet den beteiligten Technologieführern boomartige Wachstumsraten, wie die Beispiele der Schnell-Ladestationen oder der beschleunigten Marktpenetration der E-Mobile zeigen. Doch wo Chancen sind, da lauern in aller Regel auch Risiken. So stellt China mit 60% Anteil der Produktion und 39% des Gruppenumsatzes durchaus auch ein Risiko dar. Nach starken Zuwachsraten zuvor fiel der Umsatz in der Volksrepublik im Quartal zum 30. September um 63,9%. Gründe sind der starke Franken, respektive schwache Yuan, das schwächere Wirtschaftswachstum, geringere Exporte von PV-Systemen, rückläufige Verkäufe von E-Mobilen sowie allgemeiner Preisdruck. Im Automobil-Segment gingen Marktanteile verloren. In vielen Bereichen ist die Marktpenetration von LEM so hoch, dass keine weiteren Marktanteile gewonnen werden können. Um Abhängigkeiten zu vermeiden, wollen die Kunden immer mehrere Anbieter haben. Die Märkte, in denen LEM operiert, sind auch Faktoren unterworfen, die jenseits der Kontrolle des Unternehmens liegen, positiv wie negativ. Dazu zählt auch die Ausgabepraxis staatlicher Akteure. In mehreren Ländern der EU wurden Lokomotiven neu mit Equipment zur Energiemessung ausgestattet, wovon LEM profitierte. Und in Indien wird das Eisenbahnnetz mit Tempo erneuert und ausgebaut. Doch Änderungen sind bei «politisierten» Auftraggebern jederzeit möglich. Zur Diversifikation wurde eine weitere Produktionsstätte in Malaysia errichtet, die 2024 das erste volle Jahr zur Produktion beiträgt. Bisher lagen über 80% der Fertigungskapazität in China und Bulgarien, der Rest in der Schweiz und Japan.

Stärken

Technologie- und Marktführerschaft haben ihren Preis. Bis 2017 investierte LEM rund 6% des Jahresumsatzes in Forschung & Entwicklung. Mit der Inbetriebnahme des Technologiezentrums wurde ein Gang zugelegt. Inzwischen stieg die F&E-Quote auf 8% bis 10% des Umsatzes. Weitere Stärken sind die gute Reputation als zuverlässiger und kundenorientierter Zulieferer sowie eine äusserst solide Bilanz. Die hervorragende Marktstellung bei wichtigen Nachfragegruppen wie der globalen Automobil-Industrie und der Bahn-Industrie spricht weiterhin für starke Wachstumsimpulse. Die nachhaltige Ausrichtung wird in Zahlen und Messwerten dokumentiert und ist insgesamt glaubwürdig. Sogar das Management ist incentiviert, die Emission von Treibhausgasen zu reduzieren. Eine gute Weichenstellung für die Zukunft ist die kürzlich vereinbarte Kooperation mit dem japanischen Elektro-Multi TDK. Die neue Fertigungsstätte in Malaysia konnte bereits Ende 2023 die Produktion aufnehmen, also vor dem geplanten Start. Solche Entwicklungen zeugen von der Weitsicht und Qualität des Managements.

Fazit

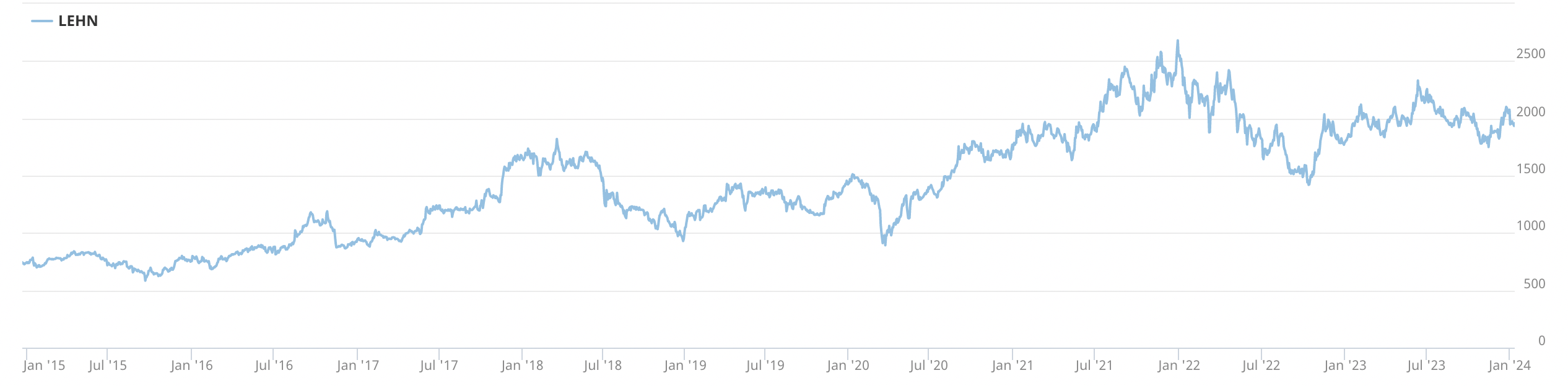

Intern unterscheidet LEM zwischen dem sogenannten Heritage Business, also den traditionell bedienten Märkten wie Bahn und Automatisierung, und Megatrend Business. Damit sind neue Industrien wie Erneuerbare Energien, E-Mobility und Ladestationen gemeint. Im Umsatz-Mix entfielen noch 2012 ganze 65% auf Heritage, bis 2027 werden es noch 34% sein. Die Dynamik in den von der Energiewende beschleunigten emergenten Industrien begründet sowohl die überdurchschnittlichen Wachstumsraten wie auch die hohen und steigenden Gewinnmargen. Das ist dem Aktienmarkt nicht entgangen, denn wirklich günstig war die LEM Aktie nur selten bewertet. Die langfristige Kursentwicklung ist dennoch beeindruckend.

Nichtsdestotrotz können widrige Entwicklungen wie der fortgesetzte Höhenflug des Franken für zeitweilige Belastungen sorgen. Und auch die Schwankungen der Nachfrage in der Ära der verschärften Lieferkettenproblematik, aktuelles Stichwort Suez-Kanal, sorgen nicht nur für Phasen der Lagerbildung, sondern auch für solche des Lagerabbaus. Ein relativ attraktiver Einstiegskurs könnte sich bei entsprechenden Marktreaktionen ergeben. Zu berücksichtigen ist auch das geringe Handelsvolumen, das meist unter 1000 Aktien am Tag liegt.