Wechselduschen sind zwar gesund, doch an der Börse sorgen sie für Unsicherheiten und Verstimmung. Auf Monatssicht gab es im SMI nur fünf Gewinner, darunter Geberit mit einer Avance von 2,2%, doch 15 Verlierer. Der April brachte in den USA den schärfsten Kurseinbruch seit langem. Das strahlte auch auf die europäischen Börsen ab.

Im SMI-Index zählten UBS, Partners Group und Logitech mit Monatsverlusten zwischen 10% und 20% zu den grössten Verlierern. Der Small- und Mid-Cap-Index SPIEXX sackte zwar Anfang April um über 10% ab, erholte sich dann jedoch und liegt aktuell 1,5% über dem Indexstand Anfang Jahr. Im ausserbörslichen Aktienmarkt stieg der OTC-X Liquidity-Index nach dem schwachen ersten Monatsdrittel deutlich an und zeigt aktuell eine Performance in 2025 von 0,9%. Das Umsatzvolumen auf OTC-X sieht nach vier Monaten bereits rekordverdächtig aus. Valoren im Wert von 93 Mio. CHF haben 2025 den Besitzer gewechselt. Im gesamten Vorjahr lag der Aktienumsatz bei 220.7 Mio. CHF.

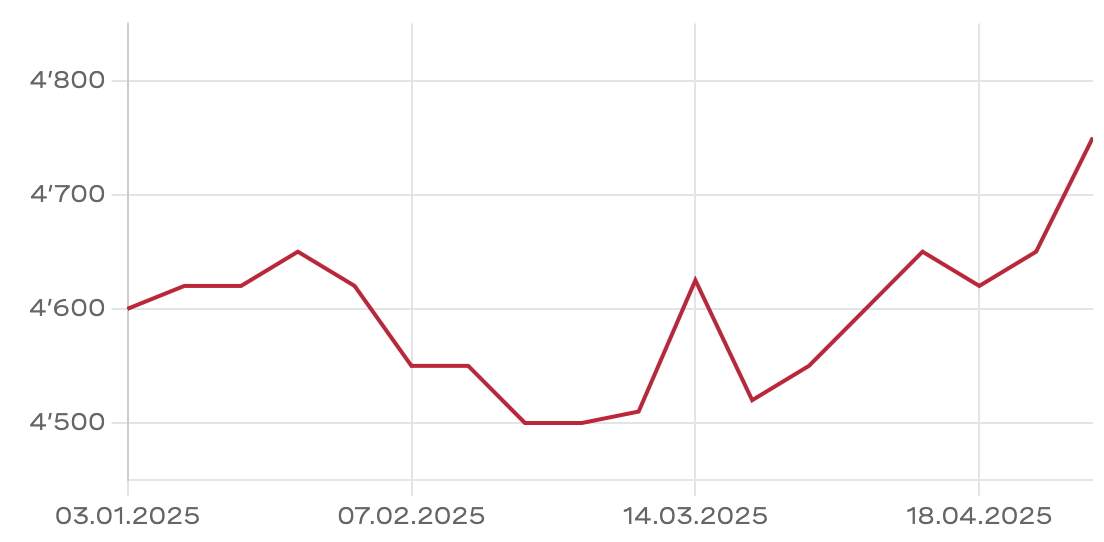

OTC-X Valoren mit positiver Performance

Die vier Aktien der Ausserbörse auf der Favoritenliste überraschen mit einer deutlichen Outperformance zum Liquidity-Index. Während Weiss+Appetito etwas abgebröckelt ist und 2,8% Kursverlust aufweist, zeigen Espace Real Estate, Cendres+Métaux sowie der Weleda-PS klare Pluszeichen zwischen 6,1% und 8,7% auf. Espace Real Estate hatte den Jahresabschluss 2024 bereits im März vorgelegt. Der Gewinn stieg, die Dividende wurde erhöht. Auch Weleda legte im April überzeugende Zahlen vor, die den im Geschäftsjahr 2024 gelungenen Turnaround untermauern. Die Dividende wurde von 70 CHF im Vorjahr auf nun 190 CHF angehoben.

140 Jahre Cendres + Mètaux

Cendres+Métaux (C+M) publizierte ebenfalls den Jahresabschluss. Trotz Widrigkeiten hat sich die eingeschlagene Strategie der Diversifikation bezahlt gemacht. Besonders im zweiten Halbjahr erreichte die Nachfrageschwäche im Uhrenmarkt auch den Zulieferer C+M. Der Umsatz der Sparte Luxury ging um 8,6% zurück, wozu volle Lager und der signifikant angestiegene Goldpreis beigetragen haben. Die hohen Edelmetallpreise waren auch ein Grund für den Umsatzrückgang um 7,6% im Medtech-Segment. Gut lief es dagegen im Bereich Industry mit einem Umsatzanstieg von 27,8%. Die Beteiligung an R. Schlierholz wurde 2024 auf 100% erhöht. 70% des Geschäftsvolumens entfallen auf die Halbleiterindustrie. Die Nachfrage zieht seit September wieder kräftig an. Der konsolidierte Umsatz ist um 32.1 Mio. CHF auf 224.4 Mio. CHF gestiegen, organisch lag das Wachstum bei -1,3%. Die EBITDA-Marge ging um 1.5 Prozentpunkte auf 12,5% zurück. Deutlich erhöhte Abschreibungen liessen das Jahresergebnis von 12 Mio. CHF auf 7 Mio. CHF fallen. Die Dividende soll daher um 10 CHF auf 140 CHF je Aktie gekürzt werden. Cendres+Métaux wird dieses Jahr 140 Jahre alt. Um den veränderten Geschäftsbereichen Rechnung zu tragen, soll der Name in CMSA Holding geändert werden.

VAT im Zoll-Schatten

An der Kursentwicklung von VAT ist die wieder anziehende Nachfrage der Chip-Hersteller noch nicht abzulesen. Die Aktien der führenden Player wie Nvidia oder ASML zeigen ein ähnliches Bild einer möglicherweise abgeschlossenen Korrektur mit ersten Erholungsansätzen. Das Hauptthema dürften auch in diesem Sektor die Zölle spielen, deren Höhe noch unklar bleibt.

Aufholjagd von Galderma

Gegenüber den Jahresanfangskursen zeigen aktuell nur Geberit mit 10,8% und Ypsomed mit 6,7% positive Vorzeichen. Beide sind von der Zollproblematik allenfalls geringfügig betroffen. Ebenfalls Boden gut gemacht hat Galderma. In den ersten fünf Wochen des Jahres war der Kurs um 20% auf 120 CHF geschossen, korrigierte dann jedoch bis auf ein Tief von 72 CHF Anfang April. Die schnelle Aufholjagd auf 96 CHF zeigt, dass das Interesse weiterhin hoch bleibt. Auch im ersten Quartal 2025 nahm der Umsatz um 5,4% zu, währungsbereinigt um 8,3%.

SIG Group und SKAN Holding mit solidem Wachstum

Die Aktie der SIG Group stürzte zwischen Ende Februar und Anfang April von über 20 CHF auf unter 15 CHF. Im ersten Quartal des Jahres nahm der Umsatz um 3,4% zu, der bereinigte Gewinn kletterte um 11% auf 44 Mio. CHF. Auch der Ausblick bleibt positiv mit einem erwarteten Umsatzzuwachs von 3% bis 5% und einer EBITDA-Marge um die 25%. Bei der SKAN Holding ist zwar die Kursentwicklung unterdurchschnittlich, dafür bleiben die Perspektiven stark. Im Geschäftsjahr 2024 stiegen der Umsatz um 13% und der Gewinn um 46%. Die Dividende wird um 5 Rappen auf 0.40 CHF angehoben. Der Auftragseingang lag 22% über dem Vorjahresniveau.

Kommt jetzt die Trendwende bei Barry Callebaut?

Rückblickend betrachtet war es natürlich ein Fehler, Barry Callebaut als Favorit eingestuft zu haben. Die Kakaopreis-Hausse des vergangenen Jahres ist als Risiko von Investoren hinzunehmen, ebenso die Wetterkapriolen, die zu guten oder schlechten Ernten führen. Dass aber das Management und auch der Hauptaktionär, die Jacobs Familie, über Jahre hinweg nicht das Ruder entschieden herumreissen, das war nicht zu erwarten am effizienten Schweizer Aktienmarkt. So ist es nicht verwunderlich, dass jetzt der aktivistische US-Investor Artisan seine Beteiligung auf 10% verdoppelt hat – und auf schnelle Änderungen drängen wird. Am Kakao-Markt hat sich die Lage zwischenzeitlich etwas entspannt, der Preis bewegt sich bei 8700 USD je Tonne, die Höchstpreise lagen bei über 12000 USD. Die Ernteaussichten in der Elfenbeinküste haben sich verbessert, die Lager in US-Häfen steigen wieder an. Die Konsumenten allerdings scheinen sich angesichts der höheren Preise und der gedämpften Konjunkturaussichten zurückzuhalten.