Die Welt ändert sich rapide – und mit ihr auch das Börsengeschehen. Sensationell war der Anstieg von KI-Aktien wie Nvidia in den letzten Jahren, doch zuletzt überwogen die Sorgen vor einer Blasenbildung, vor allem, weil die KI-Investitionen in Höhe von Hunderten Mia. USD zu einem immer grösseren Teil mit Fremdkapital finanziert werden. Halsbrecherisch war auch der Anstieg an den Edelmetallmärkten. Am vergangenen Freitag wurden die Marktteilnehmer einem beispiellosen Stresstest unterworfen. Was bedeuten die Umbrüche und Trendwenden für den Schweizer Aktienmarkt?

Das Szenario wird unterschiedlich beschrieben und interpretiert. Eines ist aber sicher: «Business as usual» ist es nicht mehr. Zum einen ändern die Eingriffe der Politik ins Wirtschaftsgeschehen die Rahmenbedingungen und auch die Dynamik. Das führt zu Konfusion bei den Anlegern. Der Schweizer Franken verzeichnet jedenfalls einen Rekordstand nach dem anderen. Das ist ein Ausdruck der Suche der globalen Investoren nach sicheren Häfen. Und am Aktienmarkt trennt sich die Spreu vom Weizen.

USA – Schwerpunkt der KI- und Industrialisierungswelle

Zum anderen ist die US-Politik auf Wachstumsbeschleunigung ausgerichtet. Dazu zählen die Rufe des US-Präsidenten nach niedrigeren Zinsen und höheren Investitionen, auch von ausländischen Unternehmen, die gute Geschäfte in den USA machen. Noch ist es kein Exodus, doch klar ist auch, dass die Milliardenbudgets, die nun in den USA, aber auch in Niedriglohnländern der EU und in vielen Emerging Markets investiert werden, nicht in den Heimatmarkt Schweiz fliessen. Das schafft Gewinner und Verlierer. Derzeit antizipieren die Aktienmärkte, dass die lange vernachlässigten Small- und Mid-Caps von dem veränderten Wirtschaftsklima mehr profitieren werden. Die Outperformance der Small- und Mid-Cap Indizes ist diesseits und jenseits des Atlantiks gleichermassen ausgeprägt.

Large- und Small-Caps

Die Schweizer Small- und Mid-Caps sind dabei in einer besonderen Lage, die kaum mit der Position von Roche oder ABB vergleichbar ist. Ein Anlageproblem ist auch, dass sowohl der Schweizer Kurszettel wie auch die sonstigen europäischen Börsen nur wenige Titel bieten, die von dem KI-Investment Boom in den USA, dem Ausbau der entsprechenden Infrastruktur und den neuen Daten- und Rechenzentren profitieren.

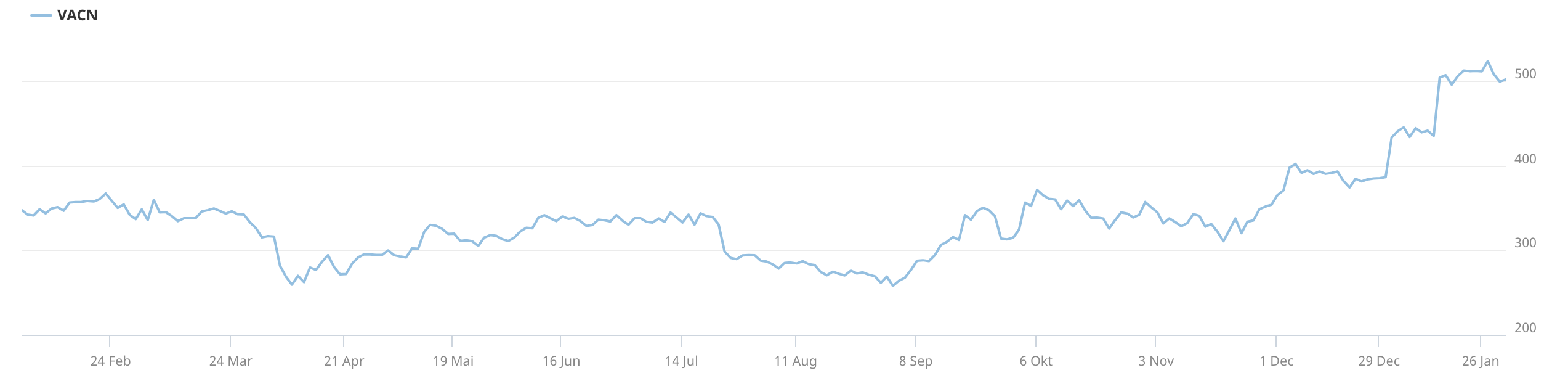

VAT mit Kurssprung

Eine der wenigen Ausnahmen ist VAT als unverzichtbarer Zulieferer der Halbleiterbranche. Im Januar wurde diese Bedeutung durch einen Kurssprung auf über 500 CHF unterstrichen. Die Ergebnisse des vierten Quartals 2025 fielen sehr überzeugend aus. War es das schon? Sehr wahrscheinlich nicht. Einen Hinweis gab vergangene Woche ASML. Dort waren die Auftragseingänge im vierten Quartal 2025 mit 13.2 Mia. USD fast doppelt so hoch, wie es der Konsens der Analysten erwarten liess! Ganze 42 Analysten von ebenso vielen Banken decken den Titel ab – und lagen komplett daneben. Die Aktie stieg im Januar um 33%. Der Ausblick ist positiv. Und das gilt auch für VAT.

Im Aufwärtsflow: die Aktie der VAT Group. Chart: six-group.com

Im Aufwärtsflow: die Aktie der VAT Group. Chart: six-group.comBachem und SKAN Holding im Vormarsch

Gute Perspektiven werden von den Marktteilnehmern auch zunehmend bei Bachem entdeckt. Anfang Dezember noch bei 51.85 CHF, legte die Aktie inzwischen auf 70 CHF zu. Positiv entwickelte sich auch die Aktie der SKAN Holding, die mittlerweile wieder über dem Emissionspreis liegt. Das Unternehmen meldete schon die Zahlen zu Umsatz und EBITDA – beide waren, wie frühzeitig vom Unternehmen angekündigt, rückläufig. Doch der Auftragseingang fiel höher aus. Der weitere Ausblick ist positiv, was sich in der Trendwende im Aktienkursverlauf zeigt.

Gewinneraktien von 2025 mit Kursabschlägen

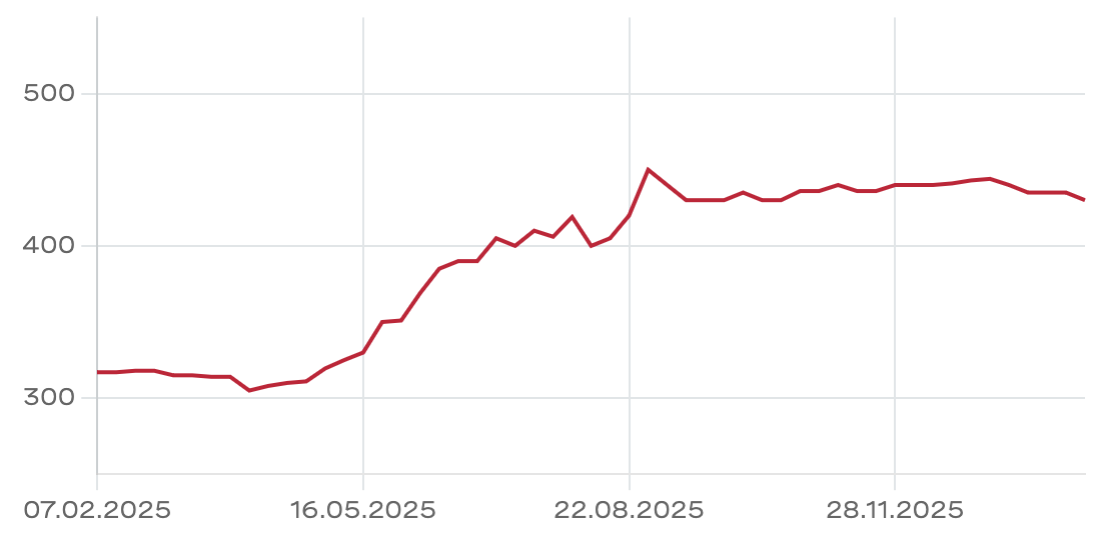

Bei Galderma und Geberit war der Kursverlauf im Januar dagegen leicht rückläufig. Das ist nicht wirklich überraschend, denn beide Valoren waren 2025 unter den Spitzenreitern in den jeweiligen Indizes. Während Geberit ein eher stiller Performer ist, der selten in die Schlagzeilen kommt, ist Galderma zumindest in der Schweizer Investment Community inzwischen ein fast tägliches Thema geworden. Das hohe Kursniveau und die relativ hohe Bewertung bilden die Ausgangsbasis für die Kommentare, und die legen auch ein Rückschlagpotenzial nahe. Wer jedoch Einstiegskurse von deutlich unter 100 CHF als Ausgangsbasis hat, nimmt eine andere Perspektive ein. Wachstum im deutlich zweistelligen Prozentbereich, expandierende Gewinnspannen, eine Serie innovativer Produkte in schnell wachsenden Märkten – das alles hebt Galderma über den breiten Aktienmarkt hinaus. Das weitere Potenzial erkennt auch L’Oréal. Durch zwei Paketkäufe ist der französische Beauty-Gigant nun mit 20% beteiligt. Wie mag es wohl weiter gehen?

Kursverlauf der Aktie von Galderma seit dem IPO im März 2024. Chart: six-group.com

Kursverlauf der Aktie von Galderma seit dem IPO im März 2024. Chart: six-group.comOTC-X Indizes legen zu

Weniger von internationalen Einflüssen betroffen sind die Unternehmen, deren Aktien ausserbörslich gehandelt werden. Die vier marktbreiten OTC-X Indizes liegen seit Jahresbeginn bereits mit 1,8% bis 2,5% im Plus. Der Umsatz auf OTC-X liegt jedoch mit 16.8 Mio. CHF unter dem Monatsdurchschnittswert von 21.5 Mio. CHF des Rekordjahres 2025.

Der Kursverlauf von Weiss+Appetito im letzten Jahr. Chart: otc-x.ch

Der Kursverlauf von Weiss+Appetito im letzten Jahr. Chart: otc-x.chAktienumsätze gedämpft

Die Weiss+Appetito-Aktie gab allerdings leicht nach. Der Aktienumsatz ist nach der belebten Nachfrage im Vorjahr offensichtlich eingeschlafen. Nur acht Transaktionen fanden im Januar statt. Die Geld-Brief-Spanne hat sich auf 410/454 CHF ausgeweitet. Weleda dagegen stieg um 150 CHF auf die zuletzt bezahlten 5700 CHF. Auch hier sind die Umsätze mit 17 Transaktionen eher bescheiden.

Gegenwind für CMSA?

Die Aktie von CMSA liegt bei 4800 CHF etwas höher. Dennoch wird die Aktie von der Favoritenliste genommen. Der Grund liegt in dem schwieriger werdenden Umfeld sowohl im Luxusuhrensegment wie auch im Dentalsegment. Die Aktie bleibt mit Blick auf den Buchwert, die stillen Reserven und die strategische Marktposition weiterhin günstig bewertet. Die Wachstumsdynamik, die für die Favoritenliste gesucht wird, dürfte jedoch gegenwärtig bei anderen, ebenfalls günstig bewerteten, Valoren eher zu finden sein.

Neuer Favorit Geoterra Holding

Der Neuzugang auf OTC-X von 2025, der Ingenieurdienstleister Geoterra Holding, ist solch ein Titel. Stetiges und profitables Wachstum sowie eine Marktstellung mit Burggraben bieten beste Voraussetzungen für Gewinn- und Dividendensteigerungen. Durch das vor Kurzem publizierte Interview mit der Geschäftsleitung können sich die Leser selbst einen Eindruck verschaffen.