Bis 16. Januar legte der S&P 500 im noch jungen Jahr um 1,4% zu, doch der Small- und Mid-Cap Index Russell 2000 schoss um 7,9% in die Höhe. Damit setzt sich ein im letzten Jahr begonnener Trendwechsel beschleunigt fort. Werden nun auch an den europäischen Börsen die vernachlässigten Small-Caps wiederentdeckt? Wie sieht es am Schweizer Aktienmarkt aus?

Die zunehmende Volatilität verdeckt die mittelfristigen Trends. Kalte Duschen von jenseits des Atlantiks erschrecken Regierungen und Investoren gleichermassen. Zölle, Exportbeschränkungen und Ultimaten bestimmen die Meldungen des Tages und auch das Börsengeschehen. Die überdehnten Bewertungen im Tech-Sektor wurden zuletzt etwas abgebaut, dennoch laufen viele Standard-Aktien gut.

Warum Small-Caps interessant werden

In den USA wie auch in der Schweiz und im Rest Europas sind es vor allem die grossen international aktiven Unternehmen, die unter den Zöllen zu leiden haben. Diese verteuern die Endprodukte für die Käufer, ob Konsumenten oder Unternehmen. Umgekehrt sind viele kleine und mittelgrosse Unternehmen auf ihre jeweiligen Binnenmärkte fokussiert, was sie oft vor den direkten Auswirkungen schützt. Das macht Small- und Mid-Caps für Anleger interessant.

Vernachlässigtes Segment

Small Caps werden zu Recht als vernachlässigt bezeichnet, weil ihre Bewertungskennzahlen im Durchschnitt deutlich tiefer liegen als die von hochkapitalisierten und von vielen Analysten abgedeckten Werten. Obwohl die Aktienmärkte generell als «effizient» bezeichnet werden, so trifft dies doch auf das Segment der kleineren börsenkotierten Unternehmen nur bedingt zu. Diese Marktineffizienz schlägt sich die meiste Zeit zu Ungunsten der Small Caps nieder, da die allgemeine Aufmerksamkeit der Marktteilnehmer meistens auf Large Caps gerichtet ist.

Doch wenn der Börsenzyklus bereits vorangeschritten ist und die Bewertungen der grossen Titel ihren fairen Wert widerspiegeln, dann richtet sich der Blick der institutionellen wie auch der privaten Anleger verstärkt auf die «vernachlässigten» Titel aus der zweiten und dritten Reihe.

Aufholjagd gestartet

In dieser Spätphase des Börsenaufschwungs kann dann auch sehr schnell sehr viel Kapital in das Small- und Mid-Cap-Segment fliessen. Und das kann sich in explosiv steigenden Kursen niederschlagen, da die Valoren meist nur einen vergleichsweise geringen investierbaren Free-Float bei einer überschaubaren Marktkapitalisierung aufweisen. Weitere Impulse bringen das in den USA sinkende Zinsniveau, wovon Small Caps mehr als Large Caps profitieren, sowie ein erwartetes höheres Gewinnwachstum als bei den Large Caps.

Outperformance der Small Cap Indices

Seit den Tiefs im April 2025 stieg der performancebasierte Small- und Mid-Cap-Index SPIEXX bis zum 16. Januar 2026 um 28,5%. Der ebenfalls performancebasierte SMI legte im gleichen Zeitraum um 20% zu. In den USA ist das Muster gleich. Der Russell 2000 Index erhöhte sich seit dem Apriltief im Vorjahr um 52,1%, der Large-Cap-Index S&P 500 dagegen um 39,3%.

Small- und Mid-Cap Kursraketen 2025

Der Schweizer Small- und Mid-Cap-Index SPIEXX legte 2025 um beachtliche 16,9% zu. Stand Mitte Januar 2026 zeigt sich ein differenziertes Bild bei den Top-Performern. Ein Spitzenperformer ist die Aktie des Baukonzerns Implenia, die in den letzten 12 Monaten um 140% anstieg. Um die 100% legten die Industrietitel Huber & Suhner sowie Montana Aerospace zu. Das deckt sich mit der weltweiten Wiederentdeckung des Industrie-Sektors. Um die 70% stiegen Cosmo Pharmaceuticals und Jungfraubahnen, was schon die Vielfalt der Branchen anzeigt, die starke Performer aufweisen. Mit 61% folgt Galderma, der Börsenneuling von 2024. Sandoz, der Spin-off von Novartis, kletterte um über 50%. Danach wird es noch bunter. Gleich mehrere Aktien stiegen zwischen 40% und 50%, darunter die beiden Kantonalbanken St. Galler KB und Luzerner KB. Weiterhin Vaudoise Assurances, Helvetia Baloise Holding, Burkhalter, Landis + Gyr sowie Plazza. Danach folgen mit 30%+ Autoneum, die Berner KB, Lindt & Sprüngli sowie Sulzer.

Welche Sektoren führen?

Zwar sind viele Branchen bei den Top-Performern vertreten, doch Industrie, Healthcare und Finanztitel stellen die wichtigsten Sektoren. Das sind auch die Schwerpunkte in den meisten Schweizer Small- und Mid-Cap Fonds, wie schweizeraktien.net berichtete. Elektrifizierung, Digitalisierung, Automatisierung, Aufrüstung und KI schaffen neue Impulse für produzierende Unternehmen, die sich auch bei den Auftragseingängen sowie der Umsatz- und Gewinnentwicklung niederschlagen. Der Healthcare-Sektor ist von Innovationen, die zur Kommerzialisierung kommen, geprägt. Neue Medikamente und Verfahren revolutionieren den Sektor. Die Konvergenz mit IT, KI und Digital Health schafft Produktivitätsgewinne in einem Ausmass wie seit Jahrzehnten nicht mehr. Der Finanz-Sektor profitiert von Wachstum und Investitionen sowie dem tiefen Zinsniveau. Das Motto könnte lauten: Defensive Qualitäten und Gewinnvisibilität!

Steigende Unternehmensgewinne

Laut den Prognosen von Banken und Wirtschaftsforschern sollen die Unternehmensgewinne auch 2026 weiter steigen, je nach Wirtschaftsraum und auch nach Sektoren. Big Tech soll weiterhin deutlich prozentual zweistellige Gewinnzuwächse erzielen. Doch das betrifft hauptsächlich den amerikanischen Aktienmarkt.

Verlierer-Aktien

In der Schweiz gab es auch eine ganze Reihe von Verlierern im letzten Jahr, wie ams Osram, SoftwareOne, Bystronic und Swatch Group. Zu den negativen Faktoren zählen der starke Franken, Verwerfungen der Lieferketten, Fachkräftemangel und steigende Materialkosten, aber auch unternehmensspezifische Entwicklungen. Unternehmen mit weniger starken Bilanzen litten auch unter den höheren Zinsen.

Löst sich der Investitionsstau?

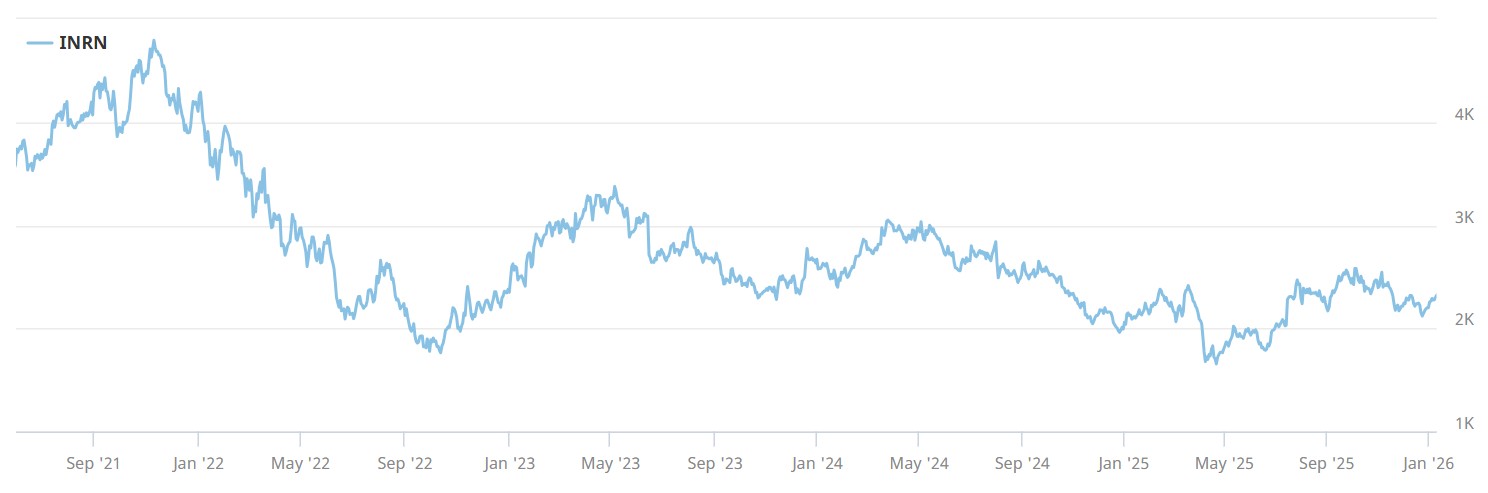

Einige der Faktoren werden sich wohl absehbar nicht umkehren wie die Frankenstärke. Die Schweizer Devise zählt bei internationalen Investoren in stürmischen Zeiten zu den wenigen sicheren Häfen an den Finanzmärkten. Zu erwarten ist aber, dass das sinkende Zinsniveau die Small Caps weiterhin beflügeln wird. Während im Vorjahr viele Investitionen von Schweizer Unternehmen aufgeschoben worden waren, wegen der steigenden Unsicherheiten, dürfte sich der Investitionsstau 2026 aufzulösen beginnen. Es gibt eben keine Produktivitätssteigerungen und damit Wettbewerbsvorteile ohne Investitionen. Davon könnten Valoren wie Interroll profitieren, wenn die Investitionsneigung in den bedienten Branchen zunimmt. Oder bei V-Zug, deren Aktie sich auf dem tiefsten Kursniveau seit dem IPO bewegt. So können aus Schlusslichtern an der Börse im Folgejahr im besten Fall sogar Kursraketen werden.

Wo liegen die Chancen für 2026?

Die Chancen für eine Outperformance mit Schweizer Small Caps in 2026 liegen sehr wahrscheinlich unterhalb des Radars der Investment Community. Wie Kuros Biosciences, Idorsia und zuletzt Cosmo Pharmaceuticals, könnten auch weiterhin Biotech-Werte wie Santhera Pharmaceuticals für positive Überraschungen sorgen. Deren innovative Therapie wird sukzessive in allen wichtigen Weltmärkten eingeführt, die Cash-Flows folgen. Das Börsenumfeld für Biotechs hat sich bereits deutlich verbessert. Das zeigt auch die Performance der Schweizer Beteiligungsgesellschaften HBM Healthcare und BB Biotech. Seit Juli 2026 hat sich die HBM-Aktie von 160 CHF auf aktuell 236 CHF vorgearbeitet. Stand 15. Januar liegt der NAV mit 288.58 CHF noch immer deutlich höher. Und die BB-Biotech-Aktie hat sich seit dem Apriltief annähernd verdoppelt!

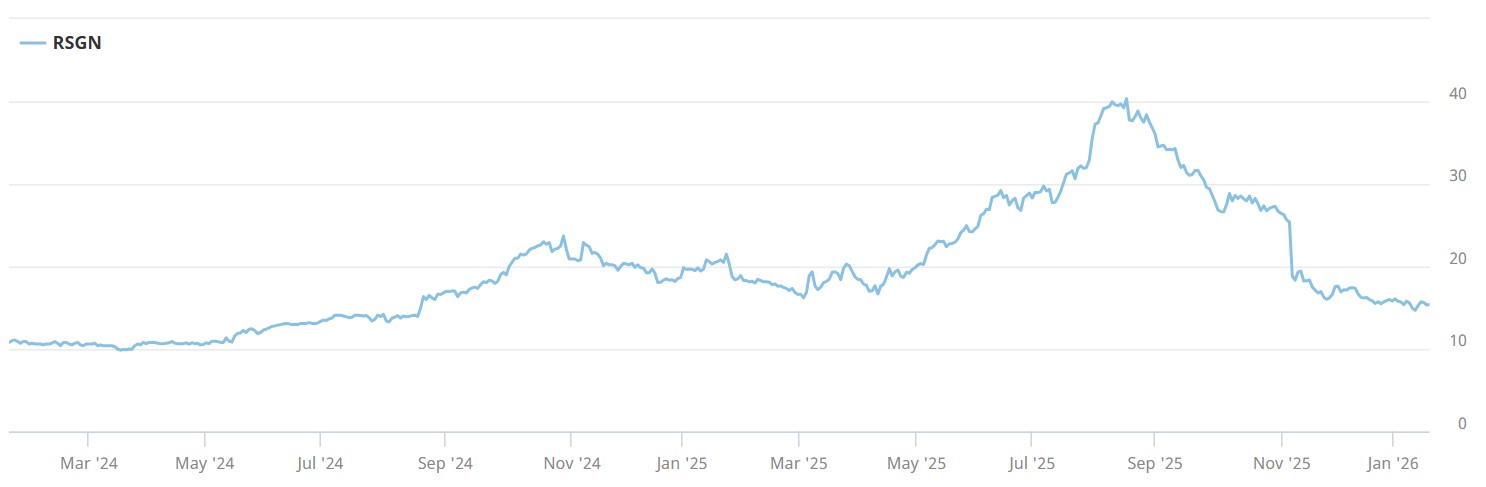

Wann kommt der Turnaround bei der R&S Group?

Potenzial könnte auch die abgestürzte Aktie der R&S Group bieten. Nach Höchstständen um die 40 CHF liegt der aktuelle Kurs nur noch bei 15 CHF. Wenn der Abverkauf beendet sein wird, ist die Aktie reif für einen Turnaround, schliesslich bleibt die R&S Group auf profitablem Wachstumskurs. Die Bewertung des Elektrifizierungsgewinners erscheint bereits ziemlich attraktiv.

Fazit

Trendwechsel und Strukturbrüche waren auch in der Vergangenheit immer wieder für neue Chancen und Risiken an den Aktienmärkten ursächlich. Doch Anfang 2026 häufen sich vielfältige wirtschaftliche, technologische und geopolitische Änderungen wie seit Jahrzehnten nicht mehr. Aufrüstung und Kriegsfähigkeit ist eine der neuen Realitäten, die auch Auswirkungen auf das Wirtschaftsgeschehen hat. Eine andere Realität sind die höchsten Zölle in den USA seit 1935, entsprechend einer Zollquote von 16,8%. Noch im vierten Quartal 2024 entfielen von den US-Staatseinnahmen 91 Mrd. USD auf Unternehmenssteuern und 81 Mrd. USD auf Zolleinnahmen. Das war das letzte Quartal vor der Amtseinführung der Trump Administration. Im vierten Quartal 2025 lagen die Unternehmenssteuern dann nur noch bei 21 Mrd. USD, doch die Zolleinnahmen haben sich auf 109 Mrd. USD erhöht. Während die Unternehmensgewinne so kräftig steigen, zahlen Konsumenten und Importeure die hohen Zölle, was deren Budgets immer mehr schmälert. Die Exportchancen der Europäer sind dadurch eingeschränkt. Neue Märkte wie Indien, Mittlerer Osten, Asien-Pazifik, Afrika und Lateinamerika müssen erschlossen werden. Die Chancen für ausgesuchte spezialisierte Small- und Mid Caps sind gross, aber die Risiken am Aktienmarkt dürften 2026 eher weiter zunehmen.