Am 12. März veröffentlichten die beiden an der SIX kotierten Peptid-Spezialisten ihre Jahresabschlüsse für 2025. Die erste Reaktion der Börse war eindeutig: Beide Aktien schossen um 13% in die Höhe. Doch was für Investoren noch stärker zählt, sind die weiteren Wachstums- und Gewinnperspektiven.

Für langfristige Kursgewinne ist im Wesentlichen eines erforderlich, und das ist die Gewinnentwicklung. Je höher die durchschnittlichen jährlichen Gewinnsteigerungen ausfallen, umso höher ist die am Markt zugestandene Bewertung. Grob lassen sich die Sektoren und Unternehmen in zyklische und stetig wachsende unterteilen. Einen weiteren Unterschied machen bei den Wachstumsunternehmen die Zuwachsraten. 5% jährliche Gewinnsteigerung ist schon gut, doch 10% oder gar 20% erreichen nur die wenigsten.

Der Healthcare-Sektor ist reich an kontinuierlich wachsenden Unternehmen, seien es Pharma-Unternehmen, Zulieferer oder Spezialisten. Worauf es dabei ankommt, ist, ob das Wachstumstempo erhalten oder sogar gesteigert werden kann. Manche Segmente und Gesellschaften profitieren von technologischen Umbrüchen, wissenschaftlichen Fortschritten oder regulatorischen Veränderungen, andere nicht.

Forschungsfortschritte und Gewinnpotenziale

Bei den beiden marktführenden Peptid-Herstellern kommen mehrere Faktoren zusammen, die nachfragesteigernd sind. Sowohl Bachem als auch PolyPeptide befinden sich in einem «Sweet Spot», da sie bereits vor dem eigentlichen Nachfrageschub eine dominierende globale Marktstellung einnehmen. Peptide, also Aminosäuren, waren in der chemisch-pharmazeutischen Industrie der letzten Jahrzehnte allenfalls eine Randerscheinung. Erst mit der biotechnologischen Revolution gewannen sie an Bedeutung. Inzwischen sind sie von elementarer Bedeutung in der Medikamentenentwicklung. Der wesentliche Grund ist die hohe Wirkungsgenauigkeit, die eine Folge der wissenschaftlichen Erforschung biologischer Reaktions- und Selbstheilungsprozesse auf der zellulären Ebene ist.

Frühe Marktführerschaft durch Übernahmen

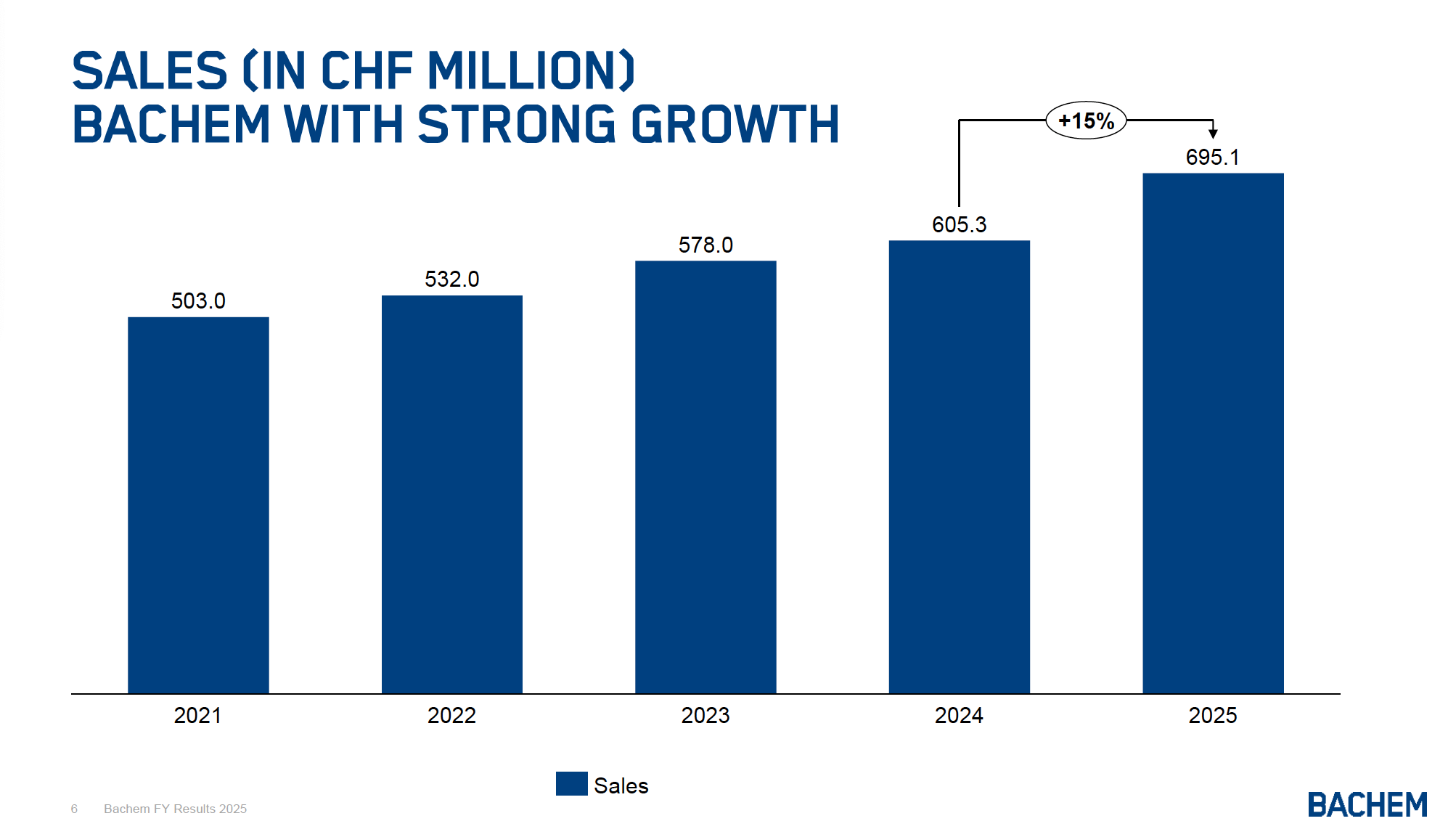

Die Zahl der Aminosäuren ist begrenzt, doch nicht die der Peptide, die potenziell zu wirkungsvolleren Arzneimittel beitragen können. Bachem ist heute Weltmarktführer. Das Unternehmen wurde bereits 1971 von Peter Grogg mit zwei Angestellten gegründet. Der Geschäftsgegenstand war von Anfang an die Peptid-Synthese. Die internationale Expansion begann bereits 1987 in den USA. 1996 wurde der grösste Wettbewerber in den USA übernommen. Der Börsengang an der SIX erfolgte 1998. Seitdem stieg der Jahresumsatz von 96 Mio. CHF auf 695 Mio. CHF in 2025. Weitere Akquisitionen in den USA und der Schweiz folgten 1999 und 2000, wodurch die globale Marktführerschaft frühzeitig ausgebaut und untermauert wurde.

Bachem beschleunigt Wachstum

Im Geschäftsbericht für 2025 dokumentiert sich die deutlich beschleunigte Entwicklung. Der Umsatz stieg um 14,8% in der Bilanzierungswährung CHF und um 19,2% in Lokalwährungen. Das EBITDA erhöhte sich um 21,8% in CHF und um 32,6% in Lokalwährungen. Bei 214.7 Mio. CHF EBITDA beträgt die Marge 30,9%. Die Investitionen in Sachanlagen beliefen sich auf 332.6 Mio. CHF, also fast die Hälfte des Jahresumsatzes. Die Kapazitäten werden an den Standorten in den USA und der Schweiz erweitert.

Grafik, Bachem, Presentation Annual Report 2025

Grafik, Bachem, Presentation Annual Report 2025Kundenbeziehungen sind Trumpf

63% des Umsatzes werden mit den Top 10 Kunden erzielt. Die Namen werden nicht publik gemacht, doch es sind vermutlich die Big Pharma und Biotech Unternehmen. Das Geschäftsmodell von Bachem beruht auch darauf, dass diese langfristigen Kundenbeziehungen organisch gewachsen sind und für Wettbewerber einen tiefen Burggraben darstellen. Das zeigt sich im Segment CMC Development, wo die Zuwachsrate mit 29,7% am höchsten ausfiel. Hier ist Bachem vertieft in die Entwicklung neuer Peptide einbezogen, lange bevor daraus Arzneimittelprodukte mit Zulassung werden. Der Anteil der reiferen Entwicklungen hat stark zugenommen, weshalb diese bald in die Kommerzialisierungsphase treten werden. Der Umsatzanteil des Segments liegt nun bei 43,7%. Weitere 49,4% steuert die kommerzielle Auftragsproduktion bei, 6,9% das Segment Research & Specialties, wobei insbesondere kosmetische und diagnostische Anwendungen eine wachsende Rolle spielen.

Grafik, Bachem, Presentation Annual Report 2025

Grafik, Bachem, Presentation Annual Report 2025Überzeugende Finanzkennzahlen

Der Gewinn je Aktie stieg 2025 von 1.60 CHF auf 1.98 CHF. Für die nächsten Jahre zeichnen sich deutlich prozentual zweistellige Steigerungsraten ab, da der massive Kapazitätsausbau schrittweise zur Produktion beitragen wird. Der Hauptgrund ist die höhere Nachfrage der Industrie, und zwar für eine Vielzahl von Anwendungsbereichen. In der Bio-Pharmazeutik sind dies neben Stoffwechselerkrankungen und Onkologie neue Indikationsgebiete wie Neurologie, Herz-Kreislauf sowie Hormonstörungen. Das globale Entwicklungsportfolio von Peptiden liegt nach Angaben von Bachem bei 1000 aktiven Projekten. Der Erfolg der GLP-1 Medikamente hat Peptiden als Wirkstoffklasse einen anhaltenden Schub verliehen. Neue Peptide können durch ihre hochspezifische intrazelluläre Wirksamkeit sogar bisher als unheilbar geltende Krankheiten therapieren.

Kursverlauf von Bachem seit 5 Jahren. Chart: six-group.com

Kursverlauf von Bachem seit 5 Jahren. Chart: six-group.comBewertungsabschlag bei PolyPeptide Group

Die PolyPeptide Group startete bereits 1952 in Malmö, Schweden, mit der Erforschung und Herstellung therapeutischer Peptide. Heute bestehen Produktionsstätten in Schweden, Belgien, Frankreich, den USA und Indien. Im April 2021 fand der Börsengang an der SIX statt, nachdem der Hauptaktionär seinen Wohnsitz in die Schweiz verlegt hatte. Der erste Kurs lag bei 72.50 CHF. Im Jahresverlauf 2021 wurden Höchstkurse von über 140 CHF verzeichnet. Danach folgte ein Absturz. Seit Ende 2022 bewegt sich der Kurs zwischen 35 und 14 CHF, aktuell pendelt die Aktie um die 25 CHF. Die Marktkapitalisierung beträgt 800 Mio. Der Jahresumsatz in 2025 lag bei 364.9 Mio. CHF. Der Kursverlauf von Bachem war seit der Covid-Ära ähnlich. Von Höchstkursen über 160 CHF fiel die Aktie ebenfalls und bewegt sich derzeit bei 60 CHF. Die Marktkapitalisierung liegt allerdings mit 4.5 Mrd. CHF um einiges höher, ebenso die am Markt zugestandenen Bewertungsmultiples.

Kursentwicklung bei PolyPeptide seit 5 Jahren. Chart: six-group.com

Kursentwicklung bei PolyPeptide seit 5 Jahren. Chart: six-group.comUnterschiede und Übereinstimmungen

Die Entwicklung der beiden Konkurrenten ist durchaus ähnlich, da ja die gleichen Nachfragekräfte wirken. 2025 erhöhte die PolyPeptide Group den Umsatz um 16% und die EBITDA-Marge um 4.5 Prozentpunkte auf 12%. Das Unternehmen prognostiziert, dass der therapeutische Peptidmarkt bis 2031 um 15% jährlich auf dann 175 Mrd. USD wachsen wird. Die Anzahl der Projekte, in die das Unternehmen involviert ist, wird mit 264 angegeben. An mehr als einem Drittel der Phase III Peptid-Therapeutika sei PolyPeptide beteiligt. Wie bei Bachem werden die neuen Indikationsgebiete und die Wirkung der GLP-1 Medikamente als Katalysatoren für die weitere Entwicklung gesehen. Um die weitere Nachfrage befriedigen zu können, werden seit 2024 die Produktionskapazitäten in Schweden mit Investitionen von 100 Mio. Euro ausgebaut. 2027 soll dann die Produktion aufgenommen werden. 2025 lagen die Investitionen in Sachanlagen bei 110 Mio. Euro, entsprechend 28,2% des Umsatzes. Ein negatives Finanzergebnis, u.a. durch Deviseneffekte, drückte das mit -7.4 Mio. Euro bereits negative EBIT weiter auf einen Jahresverlust von 19.4 Mio. Euro. Während Bachem die Dividende um 5 Rappen auf 0.90 CHF anhebt, bleibt PolyPeptide nach drei Verlustjahren weiterhin dividendenlos.

Grafik: polypeptide.com

Grafik: polypeptide.comAusblick

Die PolyPeptide Group erwartet für 2026 eine Steigerung des Umsatzes im Bereich von 20% bis 25%, eine EBITDA-Marge in den mid- to high- teens und Investitionen in Sachanlagen in Höhe von 15% bis 20% des Umsatzes. Zum Vergleich: Die Guidance von Bachem bewegt sich bei 35% bis 45% Umsatzwachstum in Lokalwährungen und einer EBITDA-Marge von über 30% in Lokalwährungen. Die Investitionen in Sachanlagen werden auf über 400 Mio. CHF beziffert. Mit einer Eigenkapitalquote von 69,2% ist Bachem in einer guten Ausgangslage, um das hohen Investitionslevel fortzuführen und dennoch die Profitabilität weiter zu steigern. Bei der PolyPeptide Group beträgt die Eigenkapitalquote dagegen 41,2%. Für die Investitionen zum Kapazitätsausbau in Schweden war ein Pharma-Partner gewonnen worden. PolyPeptide fokussiert sich auf Big Pharma und die Massenmärkte, während Bachem auch ganz gezielt auf weitere Einsatzgebiete wie Seltene Krankheiten, Kosmetik und Diagnostik setzt.

Fazit

Die therapeutischen Möglichkeiten mit Peptiden und Oligonukleotiden wachsen exponenziell. Die Märkte zeigen zweistellige Zuwachsraten. Die Eintrittsbarrieren sind hoch, weshalb sowohl Bachem als auch die PolyPeptide Group ihre Marktstellung halten oder sogar ausbauen können. Doch wo die Nachfrage und auch das Gewinnpotenzial hoch sind, schläft auch die Konkurrenz nicht. Die dürfte zukünftig eher aus China und Indien zu erwarten sein, die gerade im globalen Medikamentenmarkt ihre Chancen zunehmend nutzen. Die Burggräben sind bislang noch tief, was auf absehbare Zeit hohe Wachstumsraten und Gewinne insbesondere für Bachem erwarten lässt.

PolyPeptide könnte aufholen, doch bislang fallen die Zuwachsraten und die Gewinnmargen deutlich hinter die des grösseren Wettbewerbers zurück. Dennoch könnte die PolyPeptide-Aktie von dem tiefen Bewertungsnivau ausgehend die Bewertungskluft zu Bachem verringern und überproportional zulegen. Die Aktie des klaren Marktführers Bachem verspricht jedoch die bessere langfristige Performance, da die Ausgangsbasis ungleich günstiger ist, die Profitabilität und Kapitalkraft stärker sind und zudem Enttäuschungen durch das Management eine geringere Wahrscheinlichkeit aufweisen.

Hinweis in eigener Sache: Am 31. März findet das HealthCare Investors Meeting von schweizeraktien.net im Genolier Innovation Hub statt. Mit dabei ist auch Juan José Gonzalez, CEO von PolyPeptide.