An der Börse kommt Unruhe auf. Ganze Sektoren geraten nacheinander unter die Räder. Software-Aktien kamen zuerst dran, mit dem Krieg in Nahost sind nun Fluglinien, Zementhersteller und andere ölpreisabhängige Branchen vom Ausverkauf betroffen. Das Kapital fliesst derzeit nur in die als sicher eingeschätzten Sektoren wie Energieerzeuger, Konsumgüter des täglichen Bedarfs, ausgesuchte Industrietitel – und Healthcare. Gemeinsamkeiten sind Pricing-Power, inelastische Nachfrage und hohe Gewinnmargen.

In der Schweiz machen Healthcare Aktien rund 42% der gesamten Market Cap aus, weshalb sich ein genauerer Blick auf den Sektor lohnen sollte. Die Mega-Caps Roche und Novartis hat jeder im Blick. Die Kursentwicklung hat in den letzten Monaten positiv überrascht. Erst in den vergangenen Tagen gaben Roche und Novartis etwas Terrain preis, doch die seit November steilen Aufwärtstrends bleiben bisher intakt. In der zweiten und dritten Reihe ist das Kursgeschehen dagegen uneinheitlich. Während Sandoz trotz der Korrektur der letzten Tage gut 100% über dem Apriltief des vergangenen Jahres liegt, sind die Investoren von Lonza oder Sonova enttäuscht. Lonza liegt etwa auf dem Niveau vom vergangenen April, Sonova fast 20% tiefer.

Biotech-Aktien glänzen

Dafür werden die lange vernachlässigten innovativen Biotechs an der SIX neu entdeckt. Kuros Biosciences, Basilea und Santhera Pharmaceuticals sind Beispiele für Erfolgsgeschichten «Made in Switzerland». Nach Jahren der Entwicklung sind inzwischen erste zugelassene innovative Therapien am Markt. Kuros meldete beispielsweise ein Umsatzwachstum von 72% für 2025 – und schreibt erstmals schwarze Zahlen!

Starke Performance von Roche und Novartis

Die starke Performance von Novartis und Roche ist einerseits auf die jeweils überzeugende Unternehmensentwicklung zurückzuführen, andererseits aber auch darauf, dass die Investoren die gleichzeitige defensive Stabilität wie auch die Wachstumscharakteristika verstärkt zu schätzen wissen. Der Healthcare-Sektor stand die letzten Jahre im Schatten des Tech-Sektors, der von Hoch zu Hoch geeilt war. Inzwischen sorgen sich die Anleger über ein Over-Investment in KI, das zunehmend mit Fremdkapital finanziert wird.

Sichere Häfen

Bei externen Schocks mit weitreichenden Auswirkungen wie der aktuellen Kriegssituation in der Golf-Region sucht das Anlagekapital sichere Häfen. Die werden in aller Regel in Sektoren gefunden, die weder von der Ölpreisentwicklung noch der Zinsentwicklung oder dem Wirtschaftswachstum abhängig sind. Big Pharma und auch Biotech erfüllen diese Erwartungen, da medikamentöse Therapien nicht wegen höherer Zinsen oder Konjunkturschwächen ausgesetzt werden. Diese stabile Nachfrage wird von Investoren regelmässig dann besonders hoch geschätzt, wenn zyklische Unternehmen unter Nachfrageschwächen zu leiden haben.

Defensive Qualitäten

Pharma- und Biotech-Unternehmen weisen spezifische Charakteristika auf, die ihre Aktien im gegebenen Börsenumfeld attraktiver als die anderer Sektoren erscheinen lassen. Big Pharma zeichnet sich durch eine breite Produktpalette und diversifizierte Erlösströme aus. Statistisch ist es die Industrie, die über Jahrzehnte betrachtet am zuverlässigsten die Gewinne und Dividenden steigerten – Jahr für Jahr. Deshalb wird die Branche zurecht als defensiv bezeichnet. Roche und Novartis haben durch die Kurssteigerungen der letzten Monate die Bewertungskluft zu ihren amerikanischen Peers verringert.

Big Pharma und die USA

Roche und Novartis haben ja auch in letzter Zeit keinen Zweifel aufkommen lassen, dass sie ebenso sehr US-Unternehmen sind wie Schweizer. Die USA sind und bleiben der wichtigste Absatzmarkt, was die enormen neuen Investitionen in die Produktion vor Ort gut begründet. Bei der globalen Neuordnung der Medikamentenpreise haben die beiden Pharma-Riesen ein gewichtiges Wort mitzusprechen. Versinnbildlicht wird dies durch die Aussage des Verwaltungsratspräsidenten von Roche, Severin Schwan, dass das Unternehmen in der Schweiz mehr Steuern bezahlt als es Umsatz erzielt.

Contract Manufacturer

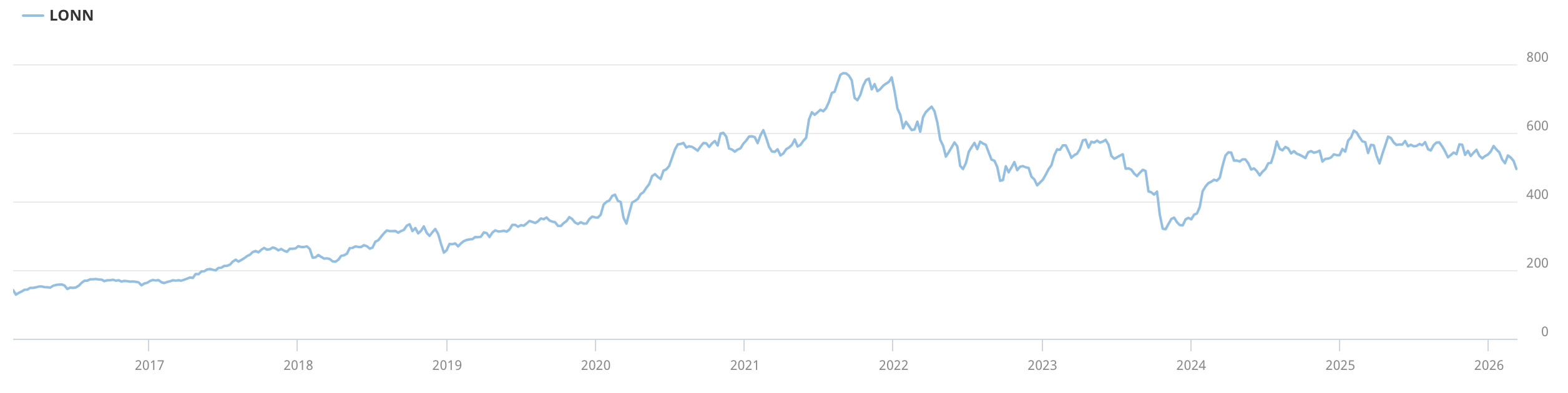

Von Big Pharma hängen viele Unternehmen im Schweizer Healthcare-Universum ab. Lonza und Siegfried sind Gewinner des Outsourcing-Trends in der Industrie. Sie sind in die Entwicklung von Medikamenten einbezogen und produzieren diese dann im Auftrag der Multis. Während Lonza 35% unter dem Covid-Hoch von 2021 liegt, konnte Siegfried zwischenzeitlich neue Rekordhochs verzeichnen und bewegt sich aktuell auf dem Kursniveau von 2021.

Die Lonza-Aktie während der letzten 10 Jahre. Chart: six-group.com

Die Lonza-Aktie während der letzten 10 Jahre. Chart: six-group.comIsolatoren für Innovationen

Die SKAN Holding ist Marktführer im Premium-Segment der Isolatoren. Da immer mehr Therapien in flüssiger Form verabreicht werden, müssen die Hersteller gewährleisten, dass die Wirkstoffe aseptisch und atoxisch abgefüllt werden. Diese Investitionen kommen der SKAN Holding zugute. Nach Verzögerungen durch die kontroverse Impfpolitik der US-Administration sollte sich der Auftragseingang weiterhin beschleunigen. Ypsomed hat sich durch Devestitionen mittlerweile ganz auf Autoinjektoren spezialisiert. Die werden für die Verabreichung der flüssigen Arzneimittel in wachsendem Mass benötigt.

Der Peptidmarkt

Als Vorstufe für die innovativen Gen- und Zelltherapien werden Peptide und Oligonukleotide benötigt. Auch hier spielen Schweizer Unternehmen in der vordersten Reihe. Bachem hat mit 25% Weltmarktanteil eine bereits dominierende Stellung. PolyPeptide ist ebenfalls an der SIX kotiert. Die Nachfragetrends verstetigen sich. Trotz zunehmendem Wettbewerb sind die weiteren Perspektiven für Bachem und PolyPeptide positiv einzuschätzen. Dieses Marktsegment wird in Kürze auf schweizeraktien.net vertieft betrachtet. Polypeptide berichtete gerade von einem „sehr starken Wachstum im Geschäftsjahr 2025“.

Biotech «Made in Switzerland»

Die Biotechnologie an der Schweizer Börse wird erwachsen. Eine ganze Reihe von Branchenvertretern ist nach langer Forschung und Entwicklung inzwischen in der Kommerzialisierungsphase angekommen. Andere sind auf gutem Weg. Was sie gemein haben, ist die Fokussierung auf Nischen, die von Big Pharma vernachlässigt wurden wie Infektionskrankheiten und Seltene Krankheiten. Santhera Pharmaceuticals ist in der globalen Phase des Roll-outs von Agamree. Einblicke gewährt CEO Dario Eklund im Interview mit schweizeraktien.net. In letzter Zeit gab es Nachrichten zu Zulassungen in weiteren Ländern, darunter der Schweiz, Einigungen mit nationalen Kostenträgern und weitere Studienergebnisse, die die überlegene Wirksamkeit gegenüber den bisher verfügbaren Therapien nachhaltig belegen. Die Aktie von Cosmo Pharmaceuticals schoss im Dezember von 65 CHF auf fast 120 CHF, nachdem sensationelle Studienergebnisse zu einem innovativen Wirkstoff gegen Haarausfall bei Männern bekannt gemacht worden waren. Der Markt ist riesig, weltweit leiden über 1 Mrd. Männer an Haarausfall, und seit über drei Jahrzehnten gab es keine neuen Therapieansätze. Interessante Perspektiven und Argumente zum Biotech-Markt vermittelt auch Christian Koch von BB Biotech im aktuellen Interview mit schweizeraktien.net.

Chancen im Healthcare Universum

Die Beispiele zeigen, dass es Kurschancen und Wachstumstreiber in den verschiedenen Bereichen des Healthcare Marktes gibt. Dazu zählen auch die Apothekenkette Galenica und der Intralogistik-Spezialist Kardex. Galenica wächst stetig mit dem Gesamtmarkt. Auch im Geschäftsjahr 2025 wurde ein Rekordgewinn geschrieben. Die Dividende soll um 20 Rapen auf 2.50 CHF angehoben werden. Stetiges Wachstum bei Big Pharma und Galenica werden für Healthcare-Investoren ergänzt durch steile Kursanstiege bei tief gefallenen Spezialisten wie Bachem und Biotechs wie Kuros und Santhera.

Kursverlauf bei Santhera in den letzten 3 Jahren. Chart: six-group.com

Kursverlauf bei Santhera in den letzten 3 Jahren. Chart: six-group.comBreite Palette an Medtech-Aktien

Zum Healthcare Markt zählen auch Medtech-Unternehmen. Darunter fallen die bekannten Titel Straumann, der Weltmarktführer im Bereich der Dentalimplantate, und der Hörgerätespezialist Sonova, aber auch Medartis und Medacta. Beide sind Spezialisten im Bereich der orthopädischen und neurochirurgischen Implantate. Tecan liefert Laboranalysegeräte und -instrumente sowie diverse Services für Forschung und Forensik, Coltene Verbrauchsmaterialien für Dentalmediziner und Alcon u.a. chirurgische Geräte für die Augenheilkunde. Und auch medmix mit den Misch- und Applikationsgeräten für medizinische Anwendungen sowie der Dermatologie-Marktführer Galderma werden unter dieser sehr diversen Kategorie untergebracht.

Marktkapitalisierungen und Konvergenzgewinner

Die Kursverläufe sind nicht einheitlich. Doch über den gesamten Medtech-Sektor betrachtet sind die Bewertungen aus Investorensicht durchaus attraktiv. Die Wachstumsraten sind intakt und liegen über denen anderer Industriebereiche. Durch die Konvergenz mit KI, Automatisierung, Roboterisierung und Digitalisierung werden die Karten neu gemischt. Das bringt Gewinner und Verlierer hervor. Die grössten Innovatoren in den umsatzstarken Bereichen kommen mit Stryker, Intuitive Surgical, Boston Scientific und Medtronic aus den USA. Hier liegen die Marktkapitalisierungen bei jeweils über 100 Mrd. USD. Die Börsenbewertung von Medartis beträgt, zum Vergleich, 1 Mrd. CHF, die von medmix 350 Mio. CHF.

Keine Patentklippe im Medtech-Sektor

Im Gegensatz zu den Medikamentenentwicklern droht im Medtech-Sektor keine Patentklippe. Die Produkte werden kontinuierlich verbessert und weiterentwickelt. Für den Bereich sprechen die demografische Entwicklung, der schnelle technologische Fortschritt und die soliden Wachstumsraten sowie die auskömmlichen Margen. An der Börse folgen Medtech-Valoren meistens mit einer gewissen Zeitverzögerung dem Trend, der von Pharma- und Biotech-Aktien gesetzt wird. Deren Trendwende zeigt sich noch nicht in den Kursen der Medtech-Vertreter. Straumann beispielsweise bewegt sich trotz guter Geschäftsentwicklung mit 85 CHF auf dem tiefsten Niveau der letzten Jahre.

Chart: six-group.com

Chart: six-group.comFazit

Ob Hausse oder Baisse, kommt auf die Subsegmente und mehr noch die Einzeltitel an. Hochkapitalisierte Titel werden von den grossen Rotationen und Re-Allokationen der institutionellen Investoren bestimmt. Big Pharma ist auf deren Radar, aber der Med-Tech-Bereich noch nicht. Small- und Mid-Caps haben zwar generell in den letzten Monaten Boden gut gemacht, nach der langen Vernachlässigung, doch ob sich der Trend zur Outperformance auch im gegenwärtigen Kriegsszenario fortsetzen wird, ist zumindest fraglich. Im Biotech-Segment bestimmen dagegen erfolgreiche Kommerzialisierungen das Kursgeschehen. Wird aus der Forschung und Entwicklung harter Cashflow, fangen die Investoren zu rechnen an – und entdecken oft erst dann die günstigen Bewertungen, die Kursfantasien entzünden können.

Hinweis in eigener Sache: Am 31. März findet das HealthCare Investors Meeting von schweizeraktien.net im Genolier Innovation Hub statt. Mit dabei sind u.a. BioVersys, Galenica und Polypeptide.