Das fünfte Wachstumsjahr in Folge endete mit Rekordergebnissen: Orell Füssli steigerte Umsatz, Gewinn und Dividende deutlich und hob die Mittelfristziele für 2028 an. Die Aktie ist seit unserer Analyse im November 2025 um rund 66% gestiegen und hat damit deutlich mehr Boden gewonnen, als damals erwartet wurde. Wer den Artikel gelesen und investiert hat, wurde belohnt.

Fünftes Wachstumsjahr: Zielband erneut übertroffen

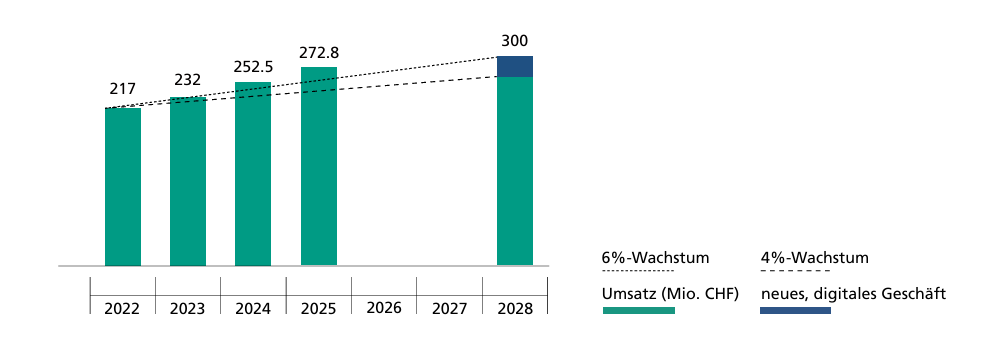

Der Umsatz der Orell Füssli Gruppe stieg auf 272.8 Mio. CHF, ein Plus von 8% gegenüber dem Vorjahr (252.5 Mio. CHF). Das Zielband von 4 bis 6% wurde damit zum fünften Mal in Folge übertroffen. Das bereinigte EBIT wuchs um 32% auf 29.8 Mio. CHF, die Marge verbesserte sich von 8.9% auf 10.9%. Der Reingewinn betrug 23.0 Mio. CHF (+31%), nach Minderheiten 19.0 Mio. CHF. Die Bilanz ist schuldenfrei, die Eigenkapitalquote beträgt 66%. CEO Daniel Link spricht von einem «aussergewöhnlich erfolgreichen Geschäftsjahr». Die vier Divisionen entwickelten sich sehr unterschiedlich: Sicherheitsdruck lieferte Rekordmargen, Buchhandel solides Wachstum, Zeiser kämpfte mit externen Belastungen, Procivis investierte noch in den Markteintritt. Dass die Gruppe trotz dieser Heterogenität die Profitabilität verbessert, ist das eigentliche Qualitätsmerkmal.

Grafik: orellfuessli.com/finanzberichte-und-praesentationen

Sicherheitsdruck: EBIT plus 65%, Auftragsbücher bis 2027 gefüllt

Der Bereich Banknotendruck und Sicherheitsdokumente lieferte das Ausnahmejahr: Umsatz +15% auf 99.7 Mio. CHF (Vorjahr 86.4 Mio. CHF), EBIT +65% auf 21.3 Mio. CHF, Marge 21.4%. Die Druckkapazität wurde um 15% erhöht, das Auftragsbuch für 2026 ist gesichert, erste Aufträge für 2027 liegen vor. Treiber waren hohe Auslastung, ein vorteilhafter Produktmix sowie ein neu gewonnener internationaler Passauftrag. Rund 600’000 Schweizer Führerausweise wurden ausgeliefert.

Buchhandel, Verlage, Zeiser und Procivis

Der Buchhandel (128.3 Mio. CHF, +3.2%) wuchs trotz verhaltener Konsumentenstimmung. Das eBook-Geschäft übertraf die Erwartungen. Mit dem Kauf von Verlag SKV, einem Anbieter von Lehrmedien für kaufmännische Berufsausbildungen mit über 12’000 Lernenden, wurde das Bildungsportfolio auf vier Verlage ausgebaut, die 2026 in der neuen «Orell Füssli Verlage AG» konsolidiert werden. Zeiser, die Tochtergesellschaft für Serialisierungsmaschinen, litt unter US-Regierungssparmassnahmen und dem schwachen Dollar: Umsatz -6.3% auf 23.0 Mio. CHF, EBIT 2.2 Mio. CHF (Vorjahr 3.5 Mio. CHF). Procivis, die Software-Tochter für digitale Identitätslösungen, qualifizierte sich im EU-Konsortium WE BUILD (über 180 Organisationen, 30 Länder) und gewann ein erstes Projekt in Litauen. Die Software ist konform mit eIDAS 2.0, der EU-Verordnung, die alle Mitgliedstaaten bis Ende 2026 verpflichtet, eine staatlich anerkannte digitale Identitätswallet einzuführen. Die Schweiz plant dafür das swiyu-Wallet. An der GV vom 20. Mai 2026 schlägt der Verwaltungsrat zwei neue Mitglieder vor: Rosmarie Schlup (stellvertretendes SNB-Direktoriumsmitglied) und Martin Thorbjörnson, ehemaliger Manager bei Giesecke+Devrient und Crane Currency, zwei der weltgrössten Sicherheitsdruckunternehmen.

Bild: orellfuessli.com/medienkit

Aktie: 52-Wochen-Hoch, Dividende plus 32%

Die Aktie (OFN, SIX Swiss Exchange, ISIN CH0003420806) reagierte auf die Zahlenveröffentlichung mit einem Kursanstieg auf 146 CHF, dem höchsten Stand der letzten 52 Wochen. Aktuell notiert der Titel bei 141.50 CHF (Stand 27. März 2026), was seit dem Jahrestief von 84.20 CHF im April 2025 einer Jahresperformance von rund 68% entspricht. Der Verwaltungsrat beantragt eine Dividende von 5.80 CHF je Aktie, eine Erhöhung um 32% gegenüber dem Vorjahr (4.40 CHF). Die Dividende ist zahlbar am 27. Mai 2026 (Ex-Datum 22. Mai) und entspricht auf aktuellem Kursniveau einer Rendite von 4.1%. Das KGV liegt bei rund 15 auf Basis des Reingewinns nach Minderheiten, das KUV bei 1.0. Im Aktionariat dominiert die SNB mit 33.3%, gefolgt von Dieter Meier (15%) und der Familie Theo Siegert (9.9%).

Chart: six-group.com

Ausblick 2026 und Mittelfristziele 2028

Für 2026 erwartet Orell Füssli Umsatzwachstum im unteren Zielband oder leicht darunter, EBIT-Marge rund 9%. Das zweite Halbjahr wird das stärkere sein. Die Mittelfristziele 2028 wurden bestätigt: Umsatz 300 Mio. CHF, EBIT-Marge «mindestens 8%». Das Management geht aktuell von 8.5 bis 9.5% aus, was über dem formalen Mindestziel liegt. Die Ausschüttungsquote bleibt bei 60 bis 80% des Reingewinns.

Grafik: orellfuessli.com/finanzberichte-und-praesentationen

Fazit

Das Ergebnis 2025 bestätigt, was im November noch These war: Orell Füssli operiert in wachsenden Nischenmärkten und verbessert die Profitabilität systematisch. Risiken bleiben: Das Management selbst warnt, dass «der überhitzte Markt für Banknoten sich mittelfristig wieder abkühlen wird». Dazu kommen ein starker Franken, der die Exportmargen belastet, sowie die Frage, ob Procivis sich gegen grosse internationale Technologiekonzerne im Markt für digitale Identitäten durchsetzen kann. Für neue Investoren: Bei 141.50 CHF bezahlt man eine faire Bewertung für solide Margen, eine wachsende Dividende und eine strategische Option, die im Kurs noch nicht vollständig eingepreist ist.

Hinweis in eigener Sache: Orell Füssli präsentiert am 2. Juni 2026 im Rahmen des Branchentalk Industrie.