Die HBB Holding AG konnte im 2017 weiter deutlich zulegen. Wie dem aktuellen Geschäftsbericht entnommen werden kann, profitierten die beiden operativ tätigen Tochterfirmen HBB Biegetechnik AG in Walzenhausen und rondom Biegetechnik GmbH in Görlitz (Deutschland) von der positiven Konjunkturentwicklung. Wie das Unternehmen treffend beschreibt, haben die Firmen der HBB eine schwere Zeit durchlebt. Nach der komplett abgeschlossenen Sanierung und der Begleichung aller Altlasten hat die Holding dank der guten Ertragsentwicklung der beiden Töchter die Dividendenfähigkeit erreicht. Die Aktionäre sollen für das Geschäftsjahr 2017 eine Ausschüttung in Höhe von 7.50 CHF pro Aktie erhalten. Die Auszahlung erfolgt in der für Schweizerische Privatanleger steuerfreien Form der Rückführung von Kapitaleinlagereserven. Zum aktuellen Zeitpunkt geht die Geschäftsleitung davon aus, auch zukünftig Dividenden ausschütten zu können.

HBB Biegetechnik steigert Umsätze um 25%

Die im Kanton Appenzell domizilierte HBB Biegetechnik konnte im 2017 von einer Umsatzsteigerung um 25% profitieren. Dabei haben sich alle Kennzahlen der Erfolgsrechnung budgetkonform entwickelt. Klar überproportional hat sich der Bestelleingang entwickelt. Die bereits im 2017 erhaltenen Aufträge sichern der Gesellschaft für die Jahre 2018 und 2019 eine Grundauslastung der Produktionsanlagen von 30% der Gesamtkapazitäten. Dies erlaubt es, die aktuell guten Ergebnisse auch längerfristig fortzuschreiben, zeigt sich die Gesellschaft überzeugt. Im Berichtsjahr hat die HBB erhebliche Investitionen in die Geschäftsliegenschaft vorgenommen, ohne hierbei Fremdmittel aufzunehmen. Neben neuen Maschinen wurde auf dem Dach des Gebäudes eine Photovoltaikanlage installiert.

Rondom Biegetechnik mit Rekordergebnis

Die deutsche Rondom Biegetechnik konnte im 2017 dank eines Umsatzanstiegs von über 20% das beste Ergebnis in der Firmengeschichte erzielen. Neben der Verbesserung der operativen Kennzahlen kann Rondom auch vom Auslaufen der ersten längerfristigen Verpflichtungen aus Mietkäufen von Sachanlagen profitieren. Bis inklusive 2019 werden weitere Verpflichtungen auslaufen. Mit dem Ende der Zahlungsverpflichtungen reduzieren sich die Aufwendungen ab 2019 auf nahezu Null, teilt die Gesellschaft mit. Sehr positiv stellt sich auch der Auftragsbestand dar: So entspricht das aktuelle Auftragsvolumen für 2018 bereits 75% der im 2017 erzielten Umsätze. Dank der erreichten guten Entwicklung wird die strikte Überwachung der Gesellschaft durch den regelmässig vom Schweizer Firmensitz aus pendelnden Standortleiter Heinz Reifler im laufenden Jahr etwas gelockert. Ab 2019 soll die Gesellschaft selbstständig unter der Leitung des bisherigen Stellvertreters Enrico Florian vor Ort geführt werden.

Holdingrechnung mit Aufwertungsgewinnen

Die Rechnung der Holding weist für 2017 Beteiligungserträge in Höhe von 0.9 Mio. CHF nach 0.5 Mio. CHF im Vorjahr aus. Hierbei handelt es sich um Dividendenzahlungen der Tochtergesellschaften an die Holding. Weiterhin konnte die Holding einen Nettofinanzertrag von 29’000 CHF nach 38’000 CHF im Vorjahr vereinnahmen. Der Verwaltungsaufwand verharrte auf sehr tiefem Niveau von knapp 50’000 CHF. Wegen der guten Geschäftsentwicklung der Tochtergesellschaften konnte deren bilanzieller Wert weiter aufgewertet werden. Nach einer Aufwertung von 1 Mio. CHF im Vorjahr wurden die Beteiligungen im Berichtsjahr um 3.6 Mio. CHF auf 5.1 Mio. CHF aufgewertet. Unter dem Strich führte dies zu einem ausgewiesenen Reingewinn von 4.5 Mio. CHF nach 1.5 Mio. CHF im Vorjahr.

Die Zahlen der HBB für 2017 fallen sehr positiv aus. Der im 2016 erfolgte Turnaround auf der Stufe Holding konnte im 2017 bestätigt werden. Auch ohne die Aufwertungen der Beteiligungen konnte ein ansprechender Gewinn erzielt werden. Der ausgewiesene Reingewinn der Holding von 4.5 Mio. CHF ist indessen wegen der darin enthaltenen Aufwertungsgewinne wenig aussagekräftig. Dieser erlaubt es, die aus den Vorjahren resultierenden Verlustvorträge komplett zu eliminieren. Zudem konnten dank der guten Geschäftsentwicklung die per Ende 2016 noch bestehenden langfristigen Finanzverbindlichkeiten, die massgeblich aus Bürgschaften zugunsten der Gläubigerbanken der rondom Biegetechnik bestanden, komplett zurückgeführt werden. Per Jahresende 2017 präsentiert sich die Holding somit komplett frei von Schulden und Altlasten.

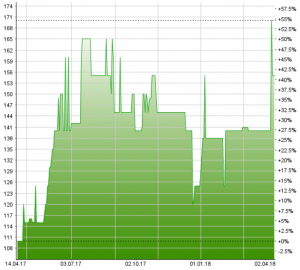

Die Aktien der HBB sind auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gelistet. Die Valoren wurden letztmalig zu Kursen von 170 CHF gehandelt. Nach einer Verdreifachung des Kurses vor Jahresfrist avancierten die Papiere im Verlauf der letzten zwölf Monate erneut um fast 50%. Eine solche deutliche Kurssteigerung ist angesichts der Firmenentwicklung gut nachvollziehbar. Auf dem aktuellen Niveau erscheinen die Aktien nicht überteuert. Als nicht nur im aktuellen Tiefzinsumfeld sehr attraktiv angesehen werden kann die Dividendenrendite von 4.4%, die zudem für Schweizer Privatanleger steuerfrei ist. Nur geschätzt werden kann das wirtschaftlich den Aktionären zurechenbare KGV. Es kann allerdings davon ausgegangen werden, dass der Gewinn der beiden Tochterfirmen den Betrag der an die Holding ausgeschütteten Dividenden von 0.9 Mio. CHF nicht unerheblich übersteigt. Aus dem Betrag der Dividendenzahlungen lässt sich ein Gewinn von 15 CHF pro Aktie ermitteln, woraus ein eher niedriges KGV von 11.3 resultiert.

Trotz der keinesfalls überteuerten Bewertung der Papiere bestehen nicht zu unterschätzende Kursrisiken. Insbesondere könnten Aktionäre, welche die Titel zu deutlich tieferen Kursen als den aktuellen Marktwerten erworben haben, Kursgewinne realisieren. Beim eher tiefen Handelsvolumen der Titel könnten grössere Verkaufsaufträge zu markanten Kursrücksetzern führen. Die Chancen auf weitere deutliche Kursavancen erscheinen trotz der guten Geschäftszahlen auf dem aktuellen Niveau eher begrenzt. Die Aktien eignen sich für Investoren mit einem langfristigen Anlagehorizont, die nicht auf einen schnellen Verkauf angewiesen sind und Kursrücksetzer aussitzen können. Die Anteilseigner dürften zudem in den Genuss jährlicher Ausschüttungen kommen, die auch zukünftig steuerfrei aus Kapitaleinlagereserven erfolgen dürften.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.