Nach Kursverlusten von 40%, 60% und teilweise über 80% bei vielen bis vor kurzem die Beliebtheitsskala anführenden Wachstums- und Technologieaktien beginnt das Jahr 2019 für deren Investoren mit einer Schockstarre. Nicht nur Zockeraktien wie Meyer Burger und AMS sind betroffen, auch die „crème de la crème“ der Schweizer Technologieschmieden wie Comet, Bossard und LEM Holding befanden sich zuletzt mit Kursverlusten in 2018 von bis zu 50% auf Sturzflug.

Damit sind die genannten Aktien und manche mehr definitiv um einiges günstiger bewertet als noch vor einem Jahr. Ob sie damit zum jetzigen Zeitpunkt bereits ein gutes Investment darstellen, ist jedoch eine andere Frage. An Kaufempfehlungen für viele der Verlierer des vergangenen Jahres mangelt es jedenfalls nicht.

Empfehlungen für 2018

Doch Empfehlungen sind stets mit Vorsicht zu geniessen. So waren vor 12 Monaten Finanzwerte in der Schweiz ganz oben in den Empfehlungslisten bei vielen Banken, Fachleuten und -medien angesiedelt, u.a. bei UBS, Deutsche Bank, Morgan Stanley, J.P.Morgan und Goldman Sachs. Während der SPI eine negative Performance von 9% verzeichnete, verloren Credit Suisse, UBS und Julius Bär zwischen 34% und 42%. Schlusslicht der Financials ist GAM mit 76% Kursverlust. Eine nennenswerte Performance in 2018 verzeichnet einzig Swiss Life mit 9%.

Verlierer und Gewinner

Andere beliebte und oft empfohlene Aktien mit starken Kurseinbrüchen in 2018 sind Richemont und Swatch mit jeweils -28%, Hochdorf mit -64%, MCH mit -70% sowie Rieter mit -50%. Im SMI Index schlossen nur drei Titel das Jahr mit einem Pluszeichen ab, 17 entsprechend negativ. Im Vorjahr hatte das Verhältnis noch 19 : 1 betragen. Es ist schwieriger geworden, mit Aktien Geld zu verdienen. Wer nicht gerade auf BKW mit 18% Jahresperformance oder CPH mit sogar 50% gesetzt hatte, verzeichnete Verluste.

Stand der Dinge

Aktien fallen und steigen – das ist der natürliche Lauf der Dinge. Aber es gibt historische Muster, und die können Hinweise zum Timing und zur Auswahl in einer Situation wie der aktuellen geben. Zunächst ist zu bezweifeln, dass die Korrekturphase näher am Ende als am Anfang steht. Zum einen steht die Wachstumsabschwächung noch ganz am Anfang, folglich werden die eigentlich schlechten Nachrichten erst noch folgen. Zum anderen ist die Liquiditätsversorgung immer noch nahe am Maximum, und die Abschöpfung und Verkürzung der Notenbankbilanzen steht erst noch bevor. Nicht zuletzt ist auch die Psychologie der Anleger zwar gedämpft, doch bei weitem noch nicht negativ.

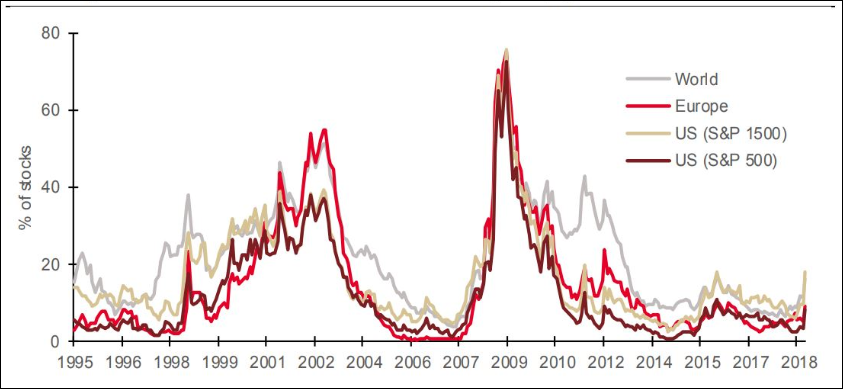

Bärenmarkt-Statistik

Aktuell weist die Société Générale darauf hin, dass mindestens ein Drittel der Aktien in einem echten Bärenmarkt Kursverluste von 50% und mehr verzeichnen. 2009 waren es sogar rund 75% der Aktien. Gegenwärtig läge die Quote bezogen auf den S&P 500 bei noch niedrigen 9%, bei anderen repräsentativen Indizes unter 20%.

Langfristiger Abwärtstrend

Es soll hier nicht einfach darum gehen, mechanistisch die am meisten abgestürzten Aktien zu ermitteln und darauf zu hoffen, dass sie wieder steigen. Stattdessen soll der Markt differenziert betrachtet werden. Viele grosse Namen der Vergangenheit befinden sich tatsächlich in einem säkularen oder strukturellen Abwärtstrend, sei es, weil bessere oder kosteneffizientere Konkurrenten herangewachsen sind, weil die Märkte saturiert sind oder mittlerweile bessere Technologien und Lösungen zur Verfügung stehen.

Die Einordnung in diese Kategorie drängt sich auf, wenn der sehr langfristige Trend abwärts zeigt, wie bei Schlatter und Rieter. Natürlich können solche Aktien zeitweilige Erholungen erleben, in aller Regel können sich die etablierten Industrieunternehmen aber nicht einfach neu erfinden und plötzlich zu einem dynamischen Wachstumsunternehmen des 21. Jahrhunderts werden.

Zyklischer Abschwung

Dann gibt es die Kategorie von Aktien, die nur den üblichen und zu erwartenden zyklischen Rückschlag erleiden, wenn die Konjunktur zu stottern beginnt und sich eine Gewinnrezession ankündigt. Hierzu zählen beispielsweise Kardex mit -37% vom Septemberhoch und Bobst mit -47% Jahresperformance in 2018. Je beliebter die Aktien in der späten Haussephase waren, desto tiefer der Absturz. Dennoch ist zu erwarten, dass solide Industrieunternehmen mit guter Wettbewerbsstellung, hohen wiederkehrenden Einnahmen und auskömmlichen Margen nach einer Bodenbildung auf vielleicht noch tieferem Niveau im nächsten Börsenzyklus wieder nachhaltig steigen können.

Value Investments

Die Grenzen sind fliessend, auch weil viele Idiome wie Turnaround-Aktien oder „Gefallene Engel“ willkürlich auf jede abgestürzte Aktie angewandt werden. Das verkennt jedoch die Feinheiten, die gerade ausschlaggebend in der Einschätzung sind. So wird eine gefallene Aktie durch ihre geringere Bewertung deshalb noch lange nicht ein Value Investment. Value bedeutet, dass der Börsenwert unter dem intrinsischen Wert des Unternehmens liegt, also dem nachhaltigen Ertragswert oder dem am Markt erzielbaren Substanzwert. Gelingt es dem Management jedoch nicht, den tatsächlichen Wert des Unternehmens sichtbar zu machen und zu realisieren, treten bestenfalls aktivistische Investoren auf den Plan oder der Wert wird durch weiteres Missmanagement aufgezehrt.

Turnaround-Spekulation

Turnaround dagegen heisst, dass eine Fehlentwicklung auf Unternehmensebene beendet ist und der Kurs wieder stimmt. Das hat viel mit Management, Strategie und Kommunikation zu tun, und am Ende müssen auch die Zahlen wieder stimmen. Viele Turnarounds funktionieren nicht, weil die Altlasten zu gross sind, das Management zu wenig agil ist und die Aktionäre zu wenig Druck machen.

Gefallene Engel

Der Begriff „Fallen Angels“ kommt aus dem Anleihebereich und bezeichnet eigentlich einen Bond, der bei Emission Investment Grade war, aber später unter Herabstufungen zu leiden hatte. Dies drückt sich in der Bewertung aus. Käufer solch diskontierter Anleihen sehen Chancen auf eine Wiedererlangung des Investment Grade Ratings und somit auf eine deutliche Kursavance. Der Terminus wird auch bei Aktien verwendet. Es fehlt jedoch ein „objektiver“ Auslöser wie eine Aufstufung auf Investment Grade bei Anleihen durch Rating-Agenturen.

Im engeren Sinn bezeichnet „Gefallener Engel“ bei Aktien Wachstumstitel, die über einen längeren Zeitraum übermässig bei den Anlegern beliebt waren und folglich bis in den Himmel gestiegen sind. Dann kommt der Himmelssturz oder Engelssturz, der entsprechend tief ausfällt. Die Charts von Comet, LEM Holding und Bossard fallen in diese Kategorie.

Die ist für spekulative Naturen besonders interessant, denn trotz dem Höllensturz bleibt doch der längerfristige Aufwärtstrend intakt, sofern sich die Aktien in absehbarer Zeit wieder Richtung Norden bewegen. Das ist dann der Fall, wenn die bisherige Wachstumsdynamik, die zum Himmelssturm der Aktie geführt hatte, sich nicht wesentlich verschlechtert hat und das Unternehmen weiterhin die erwarteten hohen Zuwachsraten erzielen kann. Erkennt der Markt nach dem Ausverkauf, dass der Investment Case intakt geblieben ist, können die Qualitätsaktien eher früher als später, abhängig vom allgemeinen Börsengeschehen, wieder an ihren Aufwärtstrend anknüpfen und manchmal auch sehr schnell einen grossen Teil der erlittenen Verluste wettmachen. Das kann in kurzer Zeit zu Kurssteigerungen von 50% und mehr führen.

| Kurs 04.01.19 | Nettoumsatzrendite | Eigenkapitalrendite | Dividendenrendite | |

| LEM Holding | 1076 | 16.80% | 50.50% | 3.70% |

| Comet Holding | 80 | 8.20% | 16.20% | 1.70% |

| Bossard | 140 | 9.00% | 31.80% | 3.00% |

Fazit

Im Gegensatz zu vagen Turnaround-Situationen oder zyklischen Aktien bieten die genannten „Fallen Angels“ ein aussergewöhnlich gutes Risiko-Rendite-Profil. Noch ist es für den Einstieg bei Comet, Bossard und LEM Holding wohl zu früh, denn die Chartentwicklung weist noch klar nach unten, beziehungsweise noch nicht nachhaltig nach oben wie bei LEM Holding. Alle drei Unternehmen meldeten zuletzt Zahlen, die keine Hinweise auf eine gravierende Abschwächung enthalten.

Bossard geht für das laufende Jahr von neuen Rekordergebnissen aus. Comet gibt zwar wegen der geopolitischen Unsicherheiten und einem schwierigen Marktumfeld im Halbleiterbereich keine Umsatz- und EBIT-Prognosen, zeigt sich aber optimistisch, durch die Fokussierung auf die Kundenbedürfnisse weiter erfolgreich zu sein. Teile des Aktionariats drängen auf strukturelle Änderungen, die jedoch das Management ablehnt. Und auch LEM Holding ist zuversichtlich, weiter zu wachsen, vor allem im Bereich Elektromobilität. Im Bereich Erneuerbare Energien wird jedoch eine vorübergehend politisch bedingte Wachstumsabschwächung erwartet. Für das zuletzt abgeschlossene Geschäftsjahr haben alle drei Unternehmen die Dividende deutlich angehoben. Die langfristigen Gewinnreihen bleiben auch mit einer vorübergehenden Abschwächung beeindruckend.

Daher empfiehlt sich speziell, diese Aktien im Auge zu behalten und bei einer Bodenbildung gestaffelt Positionen aufzubauen. Für Comet, LEM Holding und Bossard ist davon auszugehen, dass die technologische Vormachtstellung erhalten bleibt, was auch eine Prämie begründet. Die KGVs von LEM, Comet und Bossard lagen durchweg vor der deutlichen Korrektur noch bei über 30. Auf der ermässigten Kursbasis liegen die KGVs 2018 nun jedoch zwischen 12 und 18.