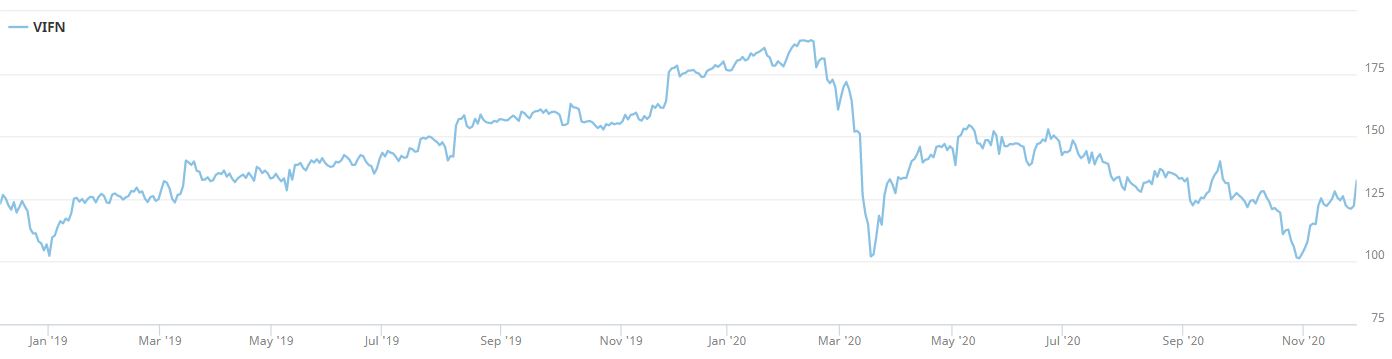

Als am Freitag, 27.11., gegen 13.25 h die Meldung über die Ticker lief, waren gerade 112 Aktien gehandelt worden, der Kurs stand bei 123.50 CHF. Eine Viertelstunde später hatten 27’361 Aktien den Besitzer gewechselt, der Kurs erreichte kurzzeitig 140 CHF. Am Ende des Handelstages lag der Aktienumsatz bei über 108’000 Stück, der Kurs hielt sich bei 132.35 CHF – ein Tagesplus von immerhin 8,2%. Handelt es sich um ein eintägiges Strohfeuer oder steht die 2020 schlecht performende Aktie nun vor der Wiederentdeckung?

Die Meldung vom vergangenen Freitag hat es in sich. Wie Reuters berichtet, haben zwei Quellen bestätigt, dass mindestens ein Private Equity Investor vor kurzem Gespräche mit Vifor Pharma gesucht habe, mit dem Ziel, das Unternehmen von der Börse zu nehmen. Wegen Differenzen zu den Preisvorstellungen seien die Gespräche jedoch abgebrochen worden. Die Quellen wollen anonym bleiben, sagen jedoch, dass eine Bewertung von 10 Mrd. CHF im Raum stand. Vifor Pharma wollte auf Anfrage keine Stellung beziehen. Ebenfalls keinen Kommentar wollten Martin und Rosemarie Ebner geben, die gemeinsam 20% der Aktien halten.

Chronologie des Unternehmens

Erst im September hatte Vifor Pharma die im Bereich Immun-Therapeutika tätige Tochter OM Pharma für 435 Mio. CHF verkauft. Käufer war die Optimus Holding, die dem ehemaligen Verwaltungsratspräsidenten Etienne Jornod gehört. Er hatte im Mai seine Funktion bei Vifor Pharma nach 20 Jahren abgegeben. Damit ging eine Ära zu Ende, in deren Verlauf Galenica auf- und ausgebaut worden war. Seit 2008 erfolgte der Einstieg in die Pharma-Industrie durch mehrere Übernahmen, die dann 2014 in die neu gegründete Geschäftseinheit Vifor Pharma eingebracht worden sind. 2017 erfolgte die Abspaltung durch ein IPO an der SIX von Galenica Santé; seitdem sind beide Unternehmen an der Börse. Und zwar als Pure Plays. Galenica ist die grösste Apothekenkette der Schweiz, Vifor Pharma ein auf Nischen konzentriertes global aktives Spezialitäten-Pharma-Unternehmen.

Zielmärkte für Vifor Pharma

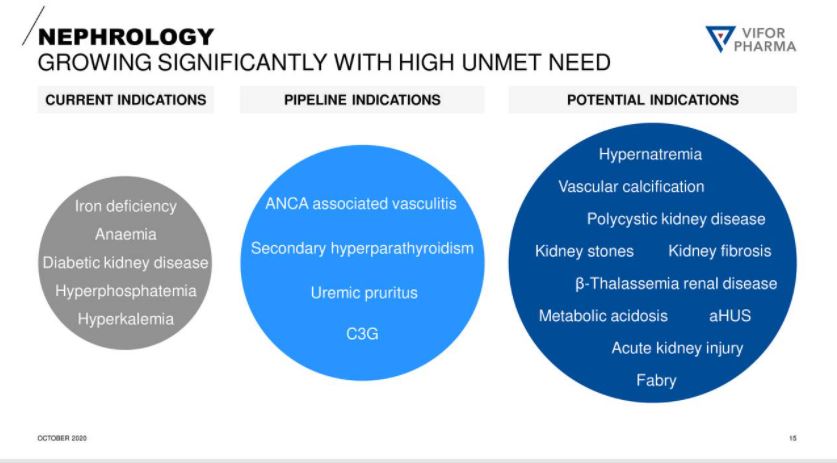

Doch während sich Galenica durch eine prognostizierbare und stabile Gewinnentwicklung auszeichnet, ist der Geschäftsgang bei Vifor Pharma von hohen Aufwendungen für Forschung und Entwicklung, Investitionen und Zukäufen respektive Einlizensierungen geprägt. Das Unternehmen konzentriert sich auf die Indikationsgebiete Nierenheilkunde und Eisenmangel. Durch innovative Produkte hat sich das Unternehmen bereits einen Namen gemacht. Mehrere Zulassungen stehen in verschiedenen Ländern an, darunter Japan, China, EU und USA. Der chinesische Markt für Medikamente gegen Eisenmangel ist der grösste der Welt, da Blutarmut weit verbreitet ist. Der Reiz des globalen Marktes für Nierenheilkunde besteht darin, dass die Nieren als zentrales Reinigungs- und Ausscheidungsorgan bei vielen chronischen Krankheiten in Mitleidenschaft gezogen werden, beispielsweise bei Diabetes und Adipositas, zwei der neuen Volkskrankheiten. In den USA und Mexiko sind bis zu 40% der Bevölkerung fettleibig. Häufig ist weltweit auch das kardiorenale Syndrom, die gleichzeitige Herz- und Niereninsuffizienz. Für diese Patienten wurde mit dem Marktführer Fresenius Medical Care das Joint Venture Vifor Fresenius Medical Care Renal gegründet, an dem Vifor Pharma zu 55% beteiligt ist. Das Besondere ist, dass Vifor Pharma das Indikationsgebiet Nephrologie umfassend abdecken will, d.h. Prävention, Diagnostik, Therapeutika und Versorgung chronisch Kranker.

Das Marktpotenzial

Das Wachstumspotenzial wird von verschiedenen Faktoren bestimmt, darunter dem Vordringen von Volkskrankheiten wie Diabetes, Bluthochdruck, Krebs, Stoffwechselstörungen und Gefässverkalkung. Dazu kommt, dass nach wissenschaftlichen Erkenntnissen der jüngeren Vergangenheit die Nieren bei viel mehr systemischen Erkrankungen betroffen und beteiligt sind als bislang angenommen. Für viele Krankheiten stehen daher bislang wenige oder gar keine wirkungsvollen Therapeutika zur Verfügung. Das sind die Märkte, die Vifor Pharma durch eigene Entwicklungen, Partnerschaften, Akquisitionen und Einlizensierungen adressiert. Das beste Beispiel ist Ferinject, der bisherige Hauptumsatzträger. 2008 an den ersten Märkten eingeführt, wurde 2019 erstmals mehr als 1 Mrd. CHF Umsatz erzielt. Bis 2025 werden 2 Mrd. CHF angepeilt, wobei das weitere Potenzial noch grösser ist. Bis zu einem Drittel der Weltbevölkerung leidet an Eisenmangel oder Blutarmut (Anämie). Bisher ist Ferinject in 83 Ländern zugelassen. Dazu kommen zukünftig weitere Ertragsströme aus Neuzulassungen.

Gute Halbjahreszahlen

Im ersten Halbjahr 2020 kam es trotz Disruptionen durch die Pandemie zu einem positiven Umsatzwachstum von immerhin 1% auf 922.5 Mio. CHF, währungsbereinigt lag das Wachstum bei 4,3%. Das EBITDA stieg überproportional um 19,8% auf 305.1 Mio. CHF. Der Nettogewinn nach Minderheitsanteilen kletterte von 65.2 Mio. CHF auf 67.9 Mio. CHF. Der ausgewiesene Gewinn je Aktie stieg um 4% auf 1.04 CHF. Doch die „core earnings per share“ stiegen von 2.11 CHF je Aktie auf 2.66 CHF. Darunter wird der Gewinn nach Minderheiten und bereinigt um die anteilige Amortisation und Wertminderungen verstanden. Das KGV ist jedoch nicht die beste Kennzahl mit Blick auf das Stadium des Unternehmenslebenszyklus, in dem sich das noch junge Unternehmen befindet. Aussagekräftiger ist das EBITDA, das bei über 30% des erzielten Umsatzes liegt. Die Bruttogewinnmarge liegt bei über 60%. Zum 30. Juni beträgt das Eigenkapital 3.67 Mrd. CHF, die Eigenkapitalquote liegt bei 75%. Für das Jahr 2020 wird ein Umsatzzuwachs in Höhe von 5% erwartet, das EBITDA soll um 20% zulegen.

Taking Private als Option

Die schlechte Performance der Aktie in 2020 hat offensichtlich Finanzinvestoren auf den Plan gerufen, die rechnen können. Innerhalb weniger Wochen hatte sich die Aktie ab Februar von 188 CHF auf kurzzeitig unter 100 CHF nahezu halbiert. Trotz nachfolgender Erholung kam es Ende Oktober zu einem Doppeltief bei 100 CHF, dann einem Wiederanstieg auf knapp über 120 CHF. Private Equity Investoren suchen Opportunitäten wie die vorliegende. Der Wert der zukünftigen Cashflows aus zugelassenen und neuen Produkten ist in der gegenwärtigen Börsenbewertung nicht hinreichend reflektiert. Das reicht schon, um über die Vorteile eines Going Private nachzudenken.

Wie rechnen Private-Equity-Investoren?

Was vielleicht bei der Kenntnisnahme des Interesses von Private-Equity-Investoren für viele Anleger nicht gleich klar ist: was das für die Bewertungspotenziale bedeutet. Üblicherweise rechnet die Branche mit „Multiples“, die auf das eingesetzte Kapital beim Verkauf, Exit genannt, erzielt werden. Üblich ist eine Haltedauer von vier bis sieben Jahre, wobei das Ziel ein Multiple von wenigsten 3x, besser 4x oder 5x ist. Zwar muss berücksichtigt werden, dass auch Fremdkapital eingesetzt wird, dennoch suggeriert die im Reuters-Bericht genannte Bewertung, dass ein hohes Steigerungspotenzial auf deutlich über 20 Mrd. CHF errechnet und gesehen wird. Ein wichtiger Vorteil und Grund für eine überdurchschnittliche Bewertung ist die klare Fokussierung auf Indikationsgebiete, in denen es noch zahlreiche „unmet medical needs“ gibt und wenige wirkungsvolle Therapien. Dies impliziert, dass auch auf mittlere bis längere Sicht hohe Preise und Margen realistisch sind. Ein „wertschaffender“ Private-Equity-Investor würde die Positionierung durch Zukäufe und Einlizensierungen zu verbessern suchen und durch gezielte Investitionen die Entwicklungen beschleunigen. Nach vier oder fünf Jahren läge der Umsatz bei 5 bis 10 Mrd. CHF, die Gesellschaft hätte mehrere wachstumsstarke Produkte am Markt und würde dank der Nischenpolitik mit wenig Konkurrenz überdurchschnittlich hohe Gewinnmargen erzielen. Das Unternehmen wäre dann als Pure Play und Marktführer in der Nephrologie ein schöner Börsenkandidat mit einer Bewertung von 30+ Mrd. CHF.

Strategie

Sehr viel anders sieht aber die operative Zielsetzung ohnehin nicht aus. Die Strategie wird von Vifor Pharma klar und verständlich dargestellt und operativ umgesetzt. Die Zahlen sprechen für sich. Für den Blick in die Zukunft braucht es freilich ein wenig Fantasie, speziell mit Blick auf die adressierbaren Märkte und die zu erwartenden Marktanteile. Klar ist, es handelt sich um Wachstumsmärkte, die zum grossen Teil durch Zivilisations- und Volkskrankheiten getrieben sind und an Bedeutung gewinnen.

Fazit

Im Verhältnis zu vielen Aktien an der Schweizer Börse lässt der diesjährige Kursverlauf von Vifor Pharma sehr zu wünschen übrig. Dabei ist der Geschäftsverlauf von der Pandemie nur wenig betroffen, die Projekte wie klinische Studien und Zulassungsanträge in diversen Ländern entwickeln sich wie geplant. Das lässt sich über die meisten, oder zumindest sehr viele der börsenkotierten Unternehmen nicht unbedingt sagen, obwohl sich ihre Aktien zum Teil in luftigen Bewertungshöhen halten. Ob es nun bei Vifor Pharma auf kurze Sicht zu Avancen weiterer Kaufinteressenten kommt oder die Aktie verstärkt von Anlegern wegen ihrem Kurssteigerungspotenzial geprüft und wiederentdeckt wird, die Risiken erscheinen gegenüber den Chancen auf dem aktuell noch ermässigten Kursniveau begrenzt.