Biotech- und Pharma-Aktien hatten im Pandemie-Jahr 2020 einen sehr guten Lauf und zählten zu den besten Performern an der Börse. Der Aufwärtstrend setzte sich für einige Aktien auch 2021 fort, doch insgesamt konsolidiert der Sektor auf hohem Niveau. Zyklische Sektoren wie Energie und Industrie haben zuletzt die Führungsrolle an den Aktienmärkten übernommen. Gleichzeitig dämpfen steigende Marktzinsen die Perspektiven von High-Growth und High-Tech Aktien. Was ist mit Blick auf die Sektoren-Performance für 2022 von Life Sciences-Aktien zu erwarten?

Am Ende ist die Börse ein Antizipationsmechanismus, der im Kern die zukünftige Entwicklung der Unternehmensgewinne diskontiert. Meist läuft alles in relativ vorhersehbaren Bahnen, doch ein immer wieder aufflackernder Flächenbrand wie die Covid-Pandemie und ihre vielfältigen Folgen können auch Vieles durcheinanderwirbeln.

Wechselbäder

Noch in den ersten beiden Monaten des Jahres 2020, also bevor die chinesische Epidemie zur Pandemie wurde, schien der Ausblick rosig. Doch schon einen Monat weiter waren die Kurse in den Keller gerauscht. Vieles war zu diesem Zeitpunkt unklar. Was jedoch den Investoren schnell klar wurde, ist, dass die Entwickler von Lösungen für die Herausforderung der Pandemie, seien es Diagnostika, Therapeutika oder Vakzine, ohne ihr eigenes Dazutun plötzlich die Augen der Welt und auch der Anleger auf sich gerichtet sahen.

Steiler Anstieg und Konsolidierung

Vom Tief im März 2020 legte der repräsentative Nasdaq Biotech-Index (NBI) bis Februar 2021 um 80% zu und formte im August und September ein Doppelhoch bei 5’400 Punkten. Doch in den letzten 4 Wochen ging es um über 10% abwärts. In der langfristigen Betrachtung ist das nur eine Schwankung, doch kurzfristig eröffnen sich durch die Korrektur nach der zuvor starken Entwicklung günstigere Einstiegskurse. Das zeigt sich schon daran, dass der breite S&P 500 Index derzeit mit dem über 20fachen Jahresgewinn bewertet wird, doch der S&P Sub-Index für Biotech nur mit dem 10fachen. Das liegt an den darin Biotech-Schwergewichten wie Amgen und Biogen, deren Performance unbefriedigend ist. Aber auch die Biotech Small- und Mid-Caps befinden sich in einer Korrekturphase.

Prioritätenwechsel

Doch es gibt weitere Gründe, darunter die starke Sektor-Performance bis vor kurzem. Die hat sich geändert, weil die Entscheidungen der Unternehmenslenker und der Investoren nicht mehr primär von der Entwicklung der Pandemie bestimmt sind, sondern vom Fall-out: Transport-Schwierigkeiten, Fachkräftemangel, Inflation und steigende Zinsen sowie eine Wachstumsabschwächung. Zuletzt meldete China, die Lokomotive der Weltwirtschaft, eine Abschwächung der Wachstumsrate auf 4,9%. Erwartet wurden für 2021 dagegen rund 8% Wachstum.

Das Dilemma der Anleger

In einem solchen Szenario der Stagflation ändern sich die Prioritäten schnell. Aktien aus den Sektoren Rohstoffe und Materialien, Energie und Banken zeigen die höchsten Gewinnsteigerungen, zumindest vorübergehend. Die Anleger bewegen sich mehrheitlich zwischen den nun attraktiv scheinenden zyklischen Sektoren und den noch immer populären Big-Tech Aktien. Bei den einen locken kurzfristig kräftige Gewinn- und Kurssteigerungen, bei den anderen wird auf die Fortsetzung des seit Jahren hohen Gewinnwachstums von über 20% gesetzt.

Relative Sektoren-Betrachtung

Zu Bedenken in der aktuellen Situation ist, dass die Gewinnexplosionen in den Sektoren Materialien, Industrie oder Transport von tiefer Basis aus erfolgen und die hohen Steigerungsraten wohl kaum langfristig nachhaltiger Natur sind. Bei den Tech-Aktien handelt es sich dagegen um den „most-crowded trade“ überhaupt. So sind die Top Aktien – das sind Amazon, Microsoft, Alphabet und Facebook – seit 15 Quartalen Spitzenreiter unter den Top-5 Positionen im Hedge Fund-Universum. Sie sind in auch allen Index-Fonds und -ETFs sowie privaten wie institutionellen Portfolios vertreten. Innerhalb des S&P 500 entfällt auf den Tech-Sektor eine Gewichtung von fast 28%, zählt man die Tech-nahen Aktien von Amazon, Alphabet, Facebook und Netflix aus anderen Sektoren dazu, errechnet sich eine Gewichtung von 39%.

Favoritenwechsel?

Professionelle Investoren mögen Tech-Aktien, weil sie die Hausse in den letzten zehn Jahren angeführt haben und selbst seit Beginn der Pandemie zuverlässig Gewinnsteigerungen von über 20% p.a. lieferten. Dennoch kommt irgendwann der Punkt, an dem die Bewertungen überzogen werden. Gegenwärtig wird der eigentliche Tech-Sektor mit einem KGV von mehr als 25 bezogen auf die kommenden vier Quartale bewertet. Gleichzeitig zeichnet sich ein Abflachen der Gewinnsteigerungsraten im Tech-Sektor unter die des S&P 500 ab. Für den Gesamtmarkt erwartet der Analystenkonsens laut Factset für das dritte Quartal einen Gewinnanstieg von 27,6%. Berücksichtigt man die Tendenz der Unternehmen in ihrer Guidance stets Raum für eine positive Überraschung zu lassen, so dürfte der tatsächliche Gewinnanstieg bei rekordverdächtigen 35% liegen. Für den Tech-Sektor wird ein Gewinnanstieg von 28% erwartet. Die tendenziell steigenden Zinsen führen auch dazu, dass die zukünftigen Cashflows der Tech-Unternehmen wegen der ebenfalls steigenden Diskontierungssätze heute einfach weniger wert sind. Ein guter Zeitpunkt also, um Gewinne glattzustellen und neue Investitionen zu tätigen.

USA und Schweiz – Parallelen und Unterschiede

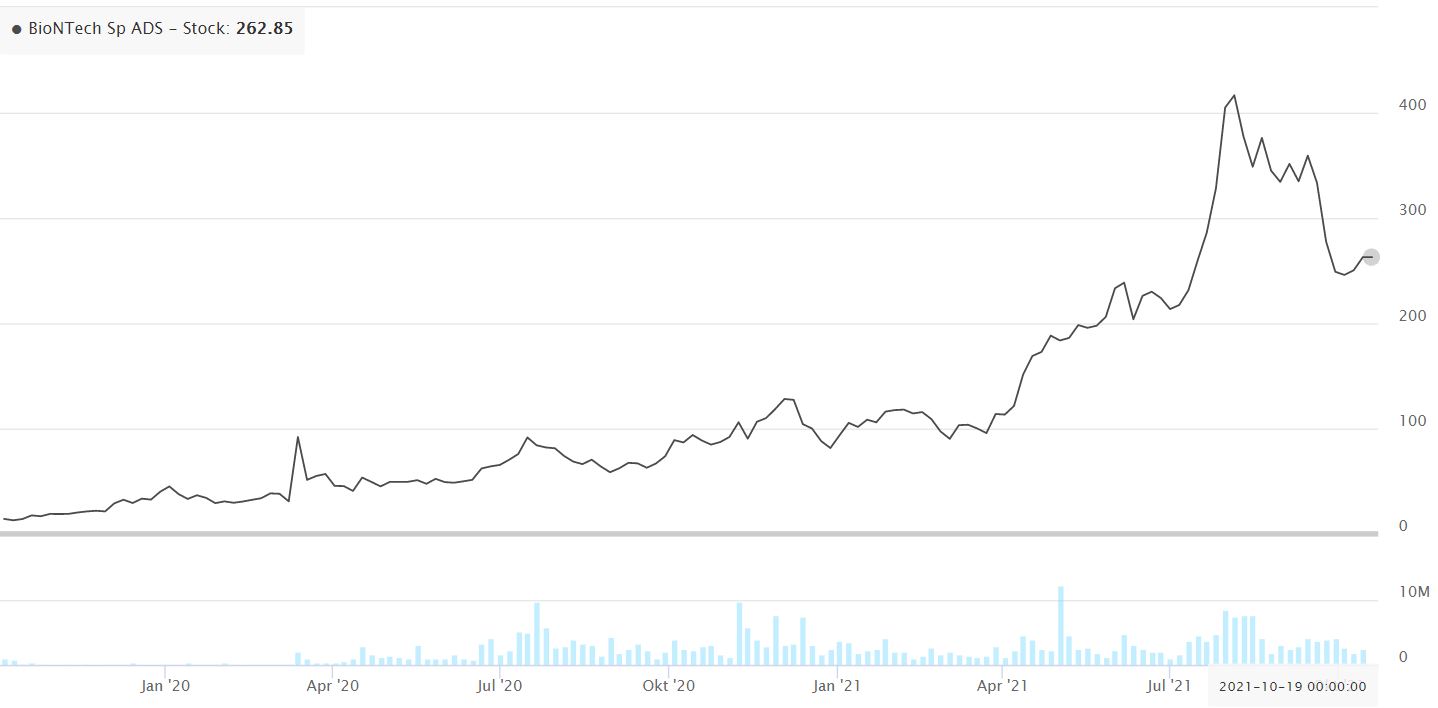

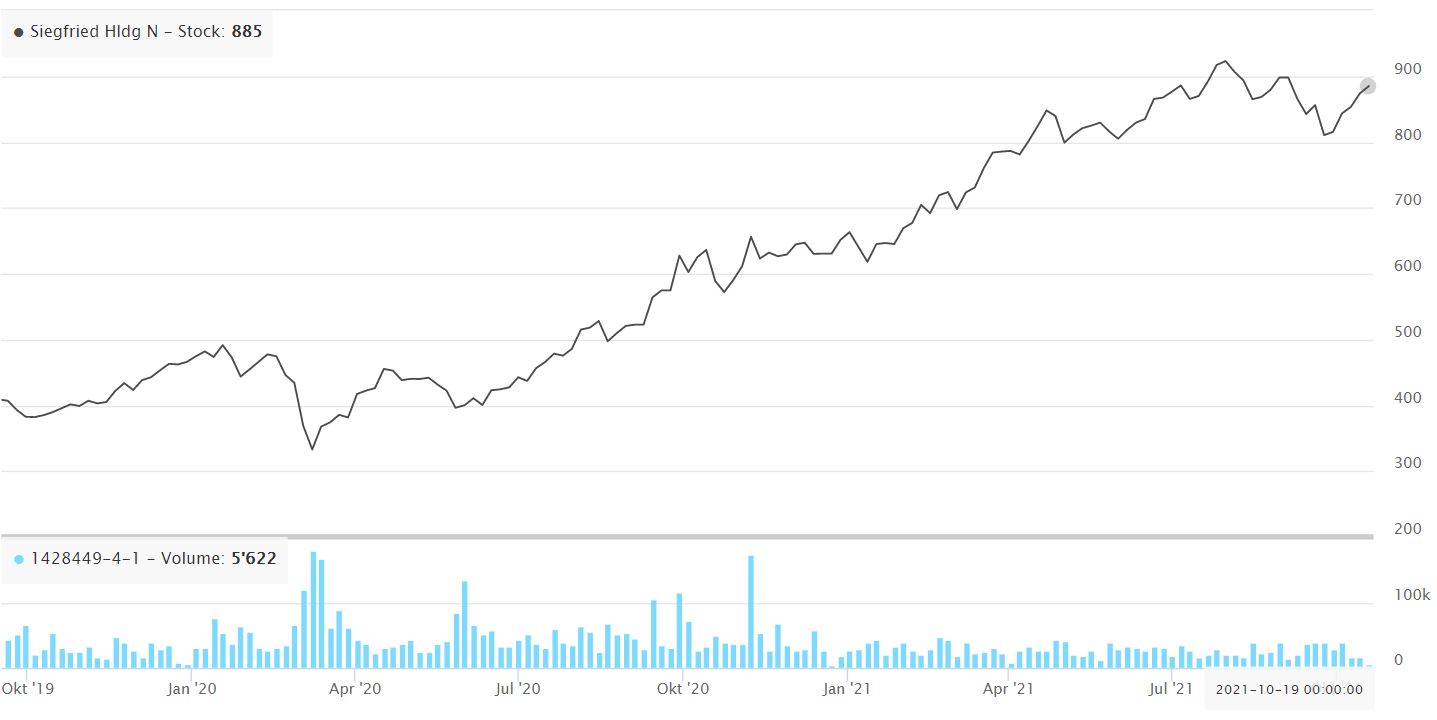

In der im März 2020 begonnenen Pandemie-Ära zeigen sich unterschiedliche Muster, und im grösseren Bild auch Parallelen. Während an den US-Börsen, wie auf schweizeraktien.net seit April 2020 prognostiziert, die spezialisierten Biotech-Unternehmen im Impfstoff-Bereich das Rennen gegenüber Big Pharma machten, liefen in der Schweiz die Contract Manufacturer Lonza und Siegfried mit Abstand am besten im Schweizer Healthcare-Segment. Die 2-Jahres-Perfomance beträgt 113% respektive 126%. Demgegenüber konnten Moderna und Biontech ihren frühen Aktionären eine Performance von mehreren tausend Prozent liefern, und den später hinzugekommenen mehrere hundert Prozent.

Performance-Vergleiche

Sowohl Lonza wie Siegfried sind indirekte Profiteure, da sie als spezialisierte Dienstleister die eigentliche Innovation schnell skalieren helfen. Die Schweizer Big Pharma-Unternehmen Novartis und Roche sind wie die meisten ihrer internationalen Konkurrenten nicht im Impfstoff-bereich tätig, sondern arbeiten an Therapeutika und Diagnostika. Ihre Covid-bezogenen Aktivitäten sind marginal. Die Kursentwicklung über 2 Jahre liegt bei -11% bei Novartis und 37% bei Roche Inhaber. Das entspricht etwa der Bandbreite von Pfizer, Merck & Co.

Schweizer Biotech-Sektor mit enttäuschender Performance

Unter den in der Schweiz börsenkotierten Biotech-Aktien macht einzig Relief Therapeutics mit einer 2 Jahres-Performance von nahe 10’000% auf sich aufmerksam. Allerdings lag der Aktienkurs bei einem Rappen und schoss dann infolge hoffnungsvoller Nachrichten zu einem Covid-Therapeutikum innerhalb kürzester Zeit auf 0.76 CHF. Nach Rückschlägen ist die Aktie nun wieder bei 9 Rappen. Rückschläge gab es auch bei den reiferen Biotechs. Bei Molecular Partners sorgte kurzzeitig die Covid-Fantasie für steigende Kurse, doch der grosse Hoffnungsträger gegen Makula-Degeneration hat sich als enttäuschend herausgestellt. Da dieses Projekt am nächsten an der Zulassung war, wird sich durch den Fehlschlag die Erreichung der Gewinnschwelle weiter in die Zukunft verlagern. Das gilt auch für Idorsia, wo es mit der Zulassung des neuartigen Schlafmittels nicht so schnell vorangeht, wie erhofft. Die Kurse beider Aktien bewegen sich um 20 CHF und damit über den Tiefs, aber auch deutlich unter den Höchstkursen.

Beteiligungsgesellschaften

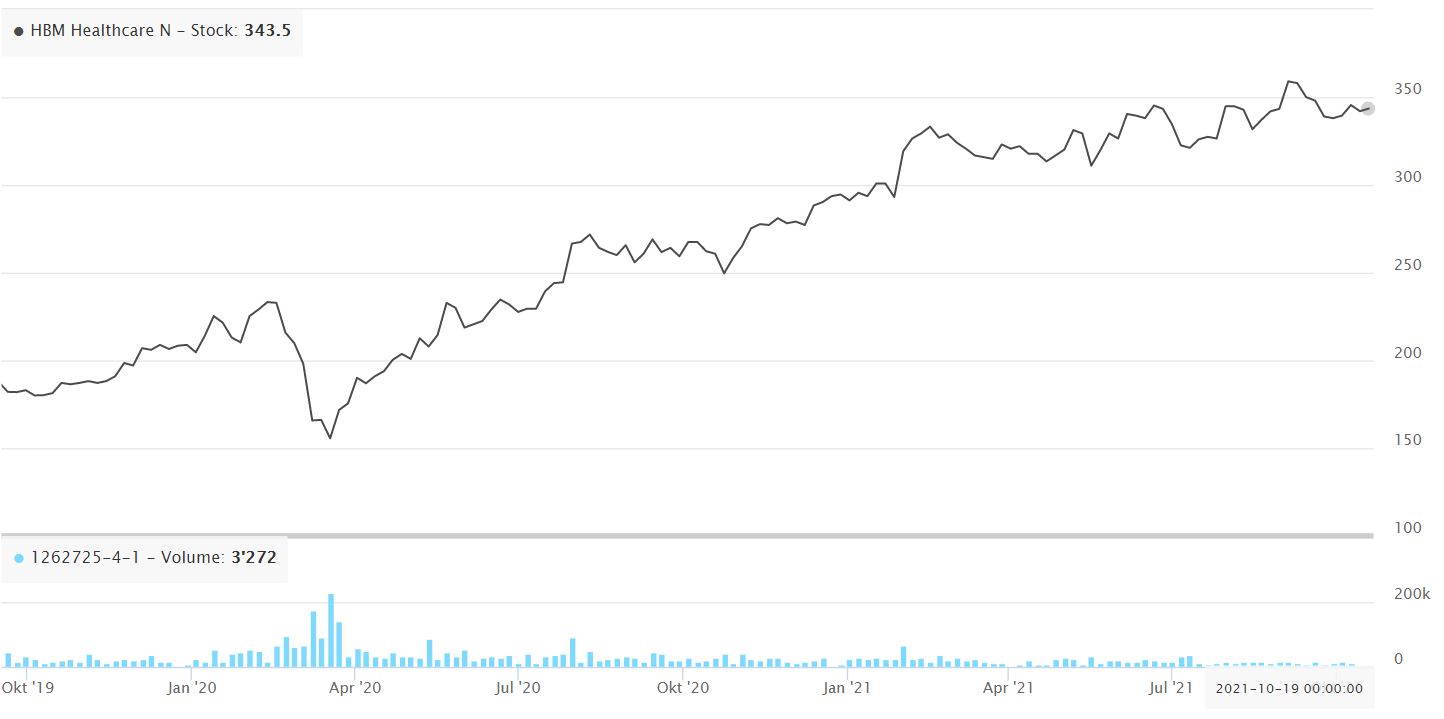

Die Kapriolen der kleinen Schweizer Biotechs zeigen deutlich, dass es bei Unternehmen ohne Produkte am Markt zu starken Anstiegen, aber auch Rücksetzern kommen kann. Anleger brauchen einen langen Atem. Ohnehin sollten solche Positionen unter Diversifikationsaspekten nie besonders hoch gewichtet werden. Ausnahmen wie Biontech und Moderna bestätigen die Regel. Wer die Chancen im Life Sciences-Sektor nicht missen will, aber auch keine Expertise mitbringt, ist bei den spezialisierten börsenkotierten Beteiligungsgesellschaften gut aufgehoben. Die BB Biotech-Aktie stieg in den letzten 2 Jahren um 33%, die HBM Healthcare-Aktie sogar um 80%. Dazu kommen in beiden Fällen noch kräftig steigende Dividenden.

Ausblick

Eine heraufziehende Ära der Stagflation ist für die meisten Marktteilnehmer grundsätzlich neu, da sie seit 40 Jahren nur Dis-Inflation kennen. Notenbanker fürchten weniger die Inflation als vielmehr, dass sich die Inflationserwartungen der Marktteilnehmer erhöhen. Deshalb werden sich Tiefzins- und QE-Politik ändern müssen. Für Unternehmen respektive deren Gewinnentwicklung gilt, dass sie über Preisüberwälzungsspielräume verfügen müssen, wollen sie ihre Investoren weiter bei der Stange halten. Das aber trifft nur für die wenigsten Industriezweige zu. Dazu zählen insbesondere die Hersteller von Konsum-Marken. Der Sektor „Consumer Staples“ ist trotz der Beliebtheit des „Reflation Trades“ an der US-Börse mit einem Gewinnmultiple von 29 bewertet. Das nimmt schon vorweg, dass mit den gegenwärtig noch hohen prozentualen Gewinnsteigerungen – nach Analystenkonsens 42,8% für den S&P 500 im Jahr 2021 – auch der Aktienmarkt sein Hoch sehen wird. Regelmässig fallen die höchsten prozentualen Gewinnsteigerungen in einem Zyklus mit den Höchstständen am Aktienmarkt zeitlich zusammen.

Der Healthcare-Sektor ist ähnlich wie Consumer Staples defensiv. Die Produkte werden immer gebraucht, ob die Zinsen nun hoch oder tief sind. Und die Unternehmen verfügen über Preisfestsetzungsmacht. Forschende Arzneimittelhersteller verfügen darüber hinaus auch noch über Patentschutz. Der Sektor bietet weiterhin relativ sichere Wachstumsraten von 5% und mehr sowie Potenzial für exponentielles Wachstum durch eine wachsende Anzahl von Innovationen. Bei professionellen Anlegern steigen die Gewichtungen, da die Perspektiven als vielversprechend eingestuft werden, vor allem im Verhältnis zu anderen Sektoren.