Über das abgelaufene Jahr 2021 wird sich kaum ein Anleger beschweren. Trotz nicht einfacher und wechselhafter Bedingungen legten die führenden Aktienmärkte weiterhin zu. Inzwischen ist die Ausgangslage jedoch schwieriger. Die Aktienbewertungen liegen um einiges höher, das Gespenst der Inflation geht um und die Notenbanken geraten zunehmend unter Handlungsdruck. Welche Aktien bieten in einem solchen Umfeld bei überschaubaren Risiken ein gutes Kurspotenzial?

Die kurze Antwort ist: solche, die bei guter Entwicklung der Unternehmensgewinne günstig, das heisst unter dem Marktdurchschnitt liegend, bewertet sind. Aktien, für die das simple Rezept zutrifft, finden sich auch unter den kotierten Aktien, aber mit Blick auf die Bewertungen vor allem im ausserbörslichen Aktienmarkt. Der gilt zurecht als defensiv. Dort finden sich noch Aktien mit KGVs von unter 10.

Kontinuität bei Griesser, Plaston und Weleda

Nach sehr kritischer Prüfung sind drei der auf OTC-X gehandelten Titel des Vorjahres auch 2022 wieder auf der Favoritenliste vertreten: Griesser Holding, Plaston Holding und der Weleda N-PS. Bei allen drei Unternehmen sind die Geschäftsperspektiven intakt, die Kursentwicklung zeigt nach oben und die Bewertung ist attraktiv. Die Erwartung ist, dass die Aktien 2022 trotz der mittlerweile erhöhten Kursbasis für weitere 10% Performance oder mehr gut sind. Alle drei Unternehmen sind innovativ und bieten darüber hinaus Lösungen, die sowohl der Gesundheit förderlich sind als auch dem Klimawandel entgegenwirken. Vereinzelt auftretende Probleme in den Lieferketten sind einzukalkulieren. Das hat beispielsweise der CEO der Griesser Holding im schweizeraktien.net Interview als Risiko genannt. Dennoch überwiegen bei den ausgewählten Aktien eindeutig die positiven Charakteristika, auf die Anleger zunehmend Wert legen, sodass die Nachfrage nach entsprechenden Aktien nicht so schnell abflauen wird.

Weiss & Appetito mit gutem Geschäftsverlauf und tiefer Bewertung

In dieses Profil passen auch die zwei weiteren, neu ausgesuchten OTC-X Aktien Weiss & Appetito sowie Rapid Holding. Weiss & Appetito weist ein KGV von wenig mehr als 6 aus. Trotz der Pandemie-Bedingungen gelang es, Umsätze und Gewinne zu steigern, und dies, obwohl in den diversen Geschäftsbereichen praktisch keine Arbeit im Homeoffice geleistet werden kann. Ein Grund für die Unterbewertung kann die bis jetzt nicht zufriedenstellende Situation in der Governance sein. Seit der Etablierung einer partnerschaftlichen Führungsstruktur kontrollieren sich die Partner selbst, da sie den Verwaltungsrat bilden. Für 2022 ist jedoch eine Lösung dieser speziellen Konstellation avisiert. Dann könnte der Deckel auf der Kursentwicklung auch schlagartig entfernt werden, beispielsweise durch die Berufung einer akzeptablen Anzahl von externen Verwaltungsratsmitgliedern. Auch Weiss & Appetito überzeugt durch innovative Lösungen, die dem Klimawandel Paroli bieten, etwa Begrünung und Diversitätsdächer oder Ladestationen für die Elektromobilität, die mit PV-Anlagen gespeist werden.

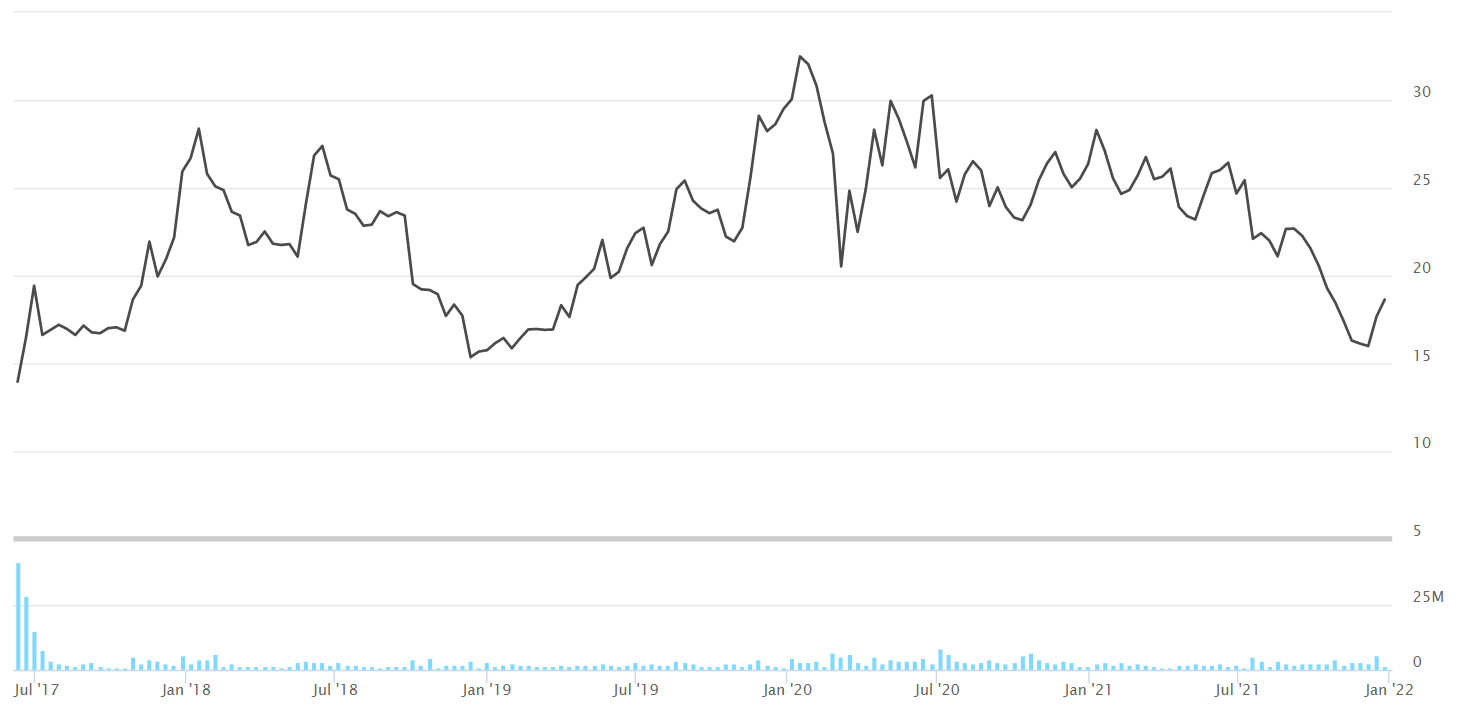

Rapid Holding mit guten Perspektiven

Die Aktie der Rapid Holding ist für langjährige Leser von schweizeraktien.net keine Unbekannte. Im Juli 2017 war die Aktie zu 437 CHF in das damals geführte Musterdepot aufgenommen worden. Das Unternehmen sass auf einer hohen Liquidität, nachdem das Immobilienvermögen verkauft worden war, die durch hohe Dividenden an die Aktionäre zurückgeführt wurde. Die Aktie stieg bis Dezember 2019 auf 630 CHF. Das Musterdepot wurde zu diesem Zeitpunkt eingestellt und, um Interessenkonflikte zu vermeiden, durch die Favoritenliste ersetzt. Der Chart zeigt, dass die Rapid-Aktie in der Folge deutlich fiel. Die üppigen Dividendenzahlungen wurden reduziert, weil das überschüssige Kapital in zwei Übernahmen getätigt wurde. Die Integration erforderte Zeit, ist inzwischen aber weitgehend vollzogen. Die Früchte der Erweiterung des Konsolidierungskreises wie die Nutzung von Synergien, die Erweiterung der Produktpalette und der vergrösserte Kundenkreis sind inzwischen gereift und lassen nicht zuletzt durch innovative Produkte wie den ersten elektrisch betriebenen Einachser eine Geschäftsbelebung erwarten. Der Aktienkurs bietet auf zwei bis drei Jahre ein solides Steigerungspotenzial.

Neue und alte Favoriten

Bei den kotierten Aktien der Auswahl sind mit Barry Callebaut, Ypsomed und Logitech ebenfalls drei Aktien aus der Vorjahresliste vertreten. Auch hier bleiben die Perspektiven intakt. Logitech war im März 2021 zu 97 CHF in die Favoritenliste aufgenommen worden und erzielte im Juni ein historisches Hoch bei 124.90 CHF. Danach schossen sich jedoch Leerverkäufer auf die Aktie ein und sie sank bis auf 70 CHF Anfang Dezember. Der Geschäftsgang ist gut, die starken Nachfragetrends – Homeoffice, E-Gaming, etc. – dürften fortbestehen. Bei Ypsomed ist der erwartete Turnaround inzwischen in Gang gekommen und sollte weiterhin für gute Zahlen sorgen. Alle drei Unternehmen sind zudem ESG-Vorreiter in ihren jeweiligen Industrien.

Das Jahr der Entscheidungen für Idorsia

Idorsia ist die erste Neuaufnahme unter den an der SIX gehandelten Aktien. Die Aktie war bereits 2020 auf der Favoritenliste. Nach anfänglichen Kursgewinnen sackte der Kurs jedoch zu Beginn der Pandemie deutlich ab. Ein Grund hierfür waren Verzögerungen bei den klinischen Studien als Folge der Pandemie-Bedingungen. Die Jahresperformance 2020 war am Ende mit -16,7% unbefriedigend. Die Aktie beendete das Jahr bei 25.50 CHF. Ein Jahr weiter bewegt sich die Aktie bei rund 18 CHF, und damit nahe den seit Kotierung verzeichneten Tiefständen. Das scheint ein besseres Einstiegsniveau für die Aktie des wohl aussichtsreichsten Schweizer Biotech-Unternehmens zu sein. Idorsia schreibt zwar bisher tiefrote Zahlen, doch bereits bis 8. Januar 2022 sollten die erste Marktzulassung für das neuartige Schlafmittel „Daridorexant“ in den USA erfolgen. Dann erst beginnt das eigentliche Leben als Bio-Pharma-Aktie an der Börse. Weitere Zulassungen sind bis 2024 zu erwarten.

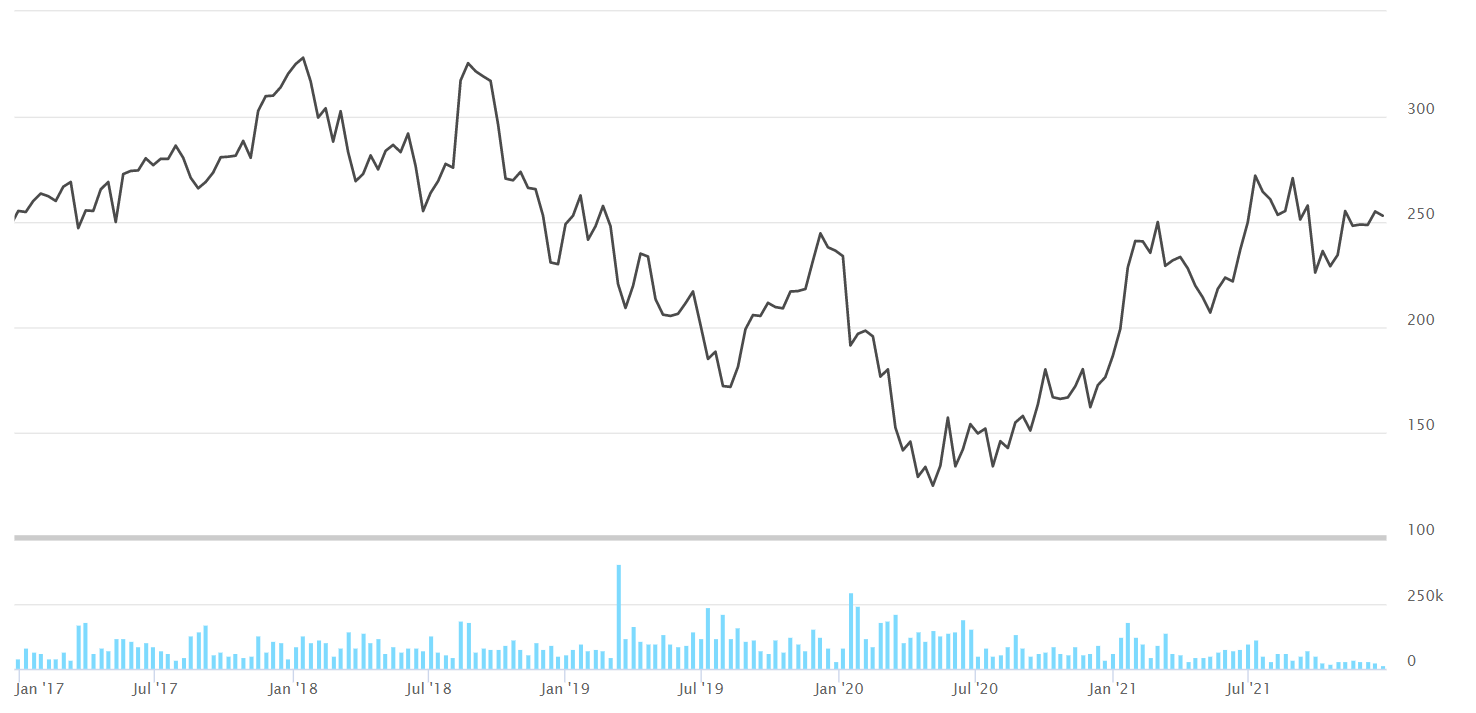

Der Zyklus für Komax hat gedreht

Der zweite neue Titel ist Komax. Das Unternehmen ist ein führender Lösungsanbieter für die Verkabelung von Automobilen. 2018 hatte die Aktie ein Doppelhoch bei fast 330 CHF erreicht. Danach flaute die Automobilkonjunktur schon vor dem Ausbruch der Pandemie deutlich ab. Das Tief lag im Mai 2020 bei 121 CHF. Die Jahresumsätze kollabierten von 478 Mio. CHF in 2018 auf 322 Mio. CHF in 2020. Inzwischen hat sich die Nachfrage nach den Produkten und Services stark gesteigert. Für 2021 zeichnen sich rund 420 Mio. CHF und für 2022 bis zu 480 Mio. CHF ab.

Gewinner des Automationstrends

Noch besser ist die Entwicklung bei der Profitabilität. Die Gewinne kehren wohl bereits 2022 auf das Vor-Pandemie Niveau zurück und sollten 2023 neue historische Rekordwerte erreichen. Dabei ist der Geschäftsverlauf von Komax weniger von der allgemeinen Automobilkonjunktur bestimmt, als vielmehr von der Investitionsoffensive der grossen Hersteller, die durch Automation die Effizienz steigern müssen. Ein wichtiger Faktor ist das Vordringen der Elektromobilität, die sehr viel mehr Kabel benötigt als die herkömmlichen, mit Verbrennungsmotoren ausgestatteten Fahrzeuge. Darüber hinaus expandiert Komax in den Telekom- und Aerospace-Industrien, die ebenfalls einem beschleunigten Strukturwandel unterworfen sind.