«Wir haben gegenwärtig keinen Crash, nur eine warnende Bewegung des Bodens unter unseren Füssen.» Aus einem Brief von 1845 des Bankiers und Politikers Samuel Jones-Loyd, erster Lord Overstone, ( 1796-1883) zwei Jahre vor dem Bankencrash 1847

Es ist der ultimative Spuk für Notenbanker, Politiker und jeden Sparer und Anleger – eine neue Bankenkrise! Viel haben die plötzlichen Bankenpleiten in den USA und der jahrzehntelange Niedergang der Credit Suisse nicht gemein, und doch reagieren die Märkte gleich. Worum es im Grunde geht, ist der Vertrauensverlust. Doch erfahrene Anleger haben aus den Bankenkrisen der Vergangenheit gelernt.

«Sell first, ask questions later» als Maxime hat bei drohenden Finanzkrisen jedenfalls immer vor grösseren Verlusten geschützt. Das war 2008 so, denn die Lehman-Pleite kam ja nicht aus dem Blauen. Schon davor waren Bear Stearns und die Wachovia Bank unter Orchestrierung der Fed in JP Morgan Chase aufgegangen. Und es war auch bei der Schuldenkrise der lateinamerikanischen Länder Ende der 1980er Jahre so, was dann Anfang der 90er Jahre fast zur Pleite von Citi Bank, Chase Manhattan und weiteren systemkritischen, sogenannten Money Center Banks geführt hat.

Rezept zur Überwindung von Bankenkrisen

Es war diese Bankenkrise, bei der Alan Greenspan als Fed-Präsident zum ersten Mal das inzwischen bewährte Rezept für den Umgang mit Bankenkrisen angewandt hat: Zinsen senken, unlimitierte Kreditlinien gewähren und smarte Auffanglösungen initiieren, weil das besser ist als Bankrotte. Der Panik an den Märkten wird so der Wind aus den Segeln genommen. Die befürchteten grossen Pleiten kommen nicht, strauchelnde Banken werden von starken Banken übernommen, und schon bald löst sich die Panikstimmung wieder auf, was dann Zeit für strukturierte Aufräumarbeiten gibt. Ziel ist die Verhinderung von «Bank-Runs» und der damit verbundenen Domino-Effekte.

Ein Echo von 2008/2009?

Das Rezept wurde auch 2008/2009 angewandt, als der schärfste «melt-down» im Finanzsystem seit 1929 die Welt in den Abgrund zu stürzen drohte. Ursache dieser Krise waren Verbriefungen von Hypotheken im Subprime-Bereich. Das klang zunächst risikoarm, führte jedoch aufgrund des zuströmenden Anlagekapitals zu Anlagedruck, was sich in gelockerten Kriterien der Hypothekenvergabe niederschlug. Am Ende platzte die Blase. Millionen Amerikaner verloren ihr Haus, der Bankensektor geriet auch in Europa ins Wanken. Die grössten Summen hatten, wie sich hinterher zeigte, deutsche Landesbanken investiert. Pleiten und staatliche Garantien kosteten die Steuerzahler Hunderte von Milliarden Euro.

Staatliche oder private Lösung?

Auch die UBS geriet ins Schlingern und musste, wie viele andere betroffene Banken in den USA und Europa, Staatshilfen in Anspruch nehmen. Die CS dagegen, ebenso wie die Deutsche Bank, verzichteten und behalfen sich mit privaten Investoren. Beide Banken fielen in der Folge vor allem durch ihre massgebliche Beteiligung an wenig rühmlichen Aktivitäten wie Geldwäsche, Marktmanipulationen, Betrug etc. auf, was in verschiedenen Jurisdiktionen viele Ermittlungen, Durchsuchungen, Prozesse und Strafzahlungen in Milliardenhöhe nach sich zog. Von den angelsächsischen Banken hat sich nur HSBC ähnlich weit von gesetzeskonformen Geschäftspraktiken entfernt, es jedoch besser verstanden, aus dem Rampenlicht zu bleiben.

Die lange Krise der CS und ihr Ende

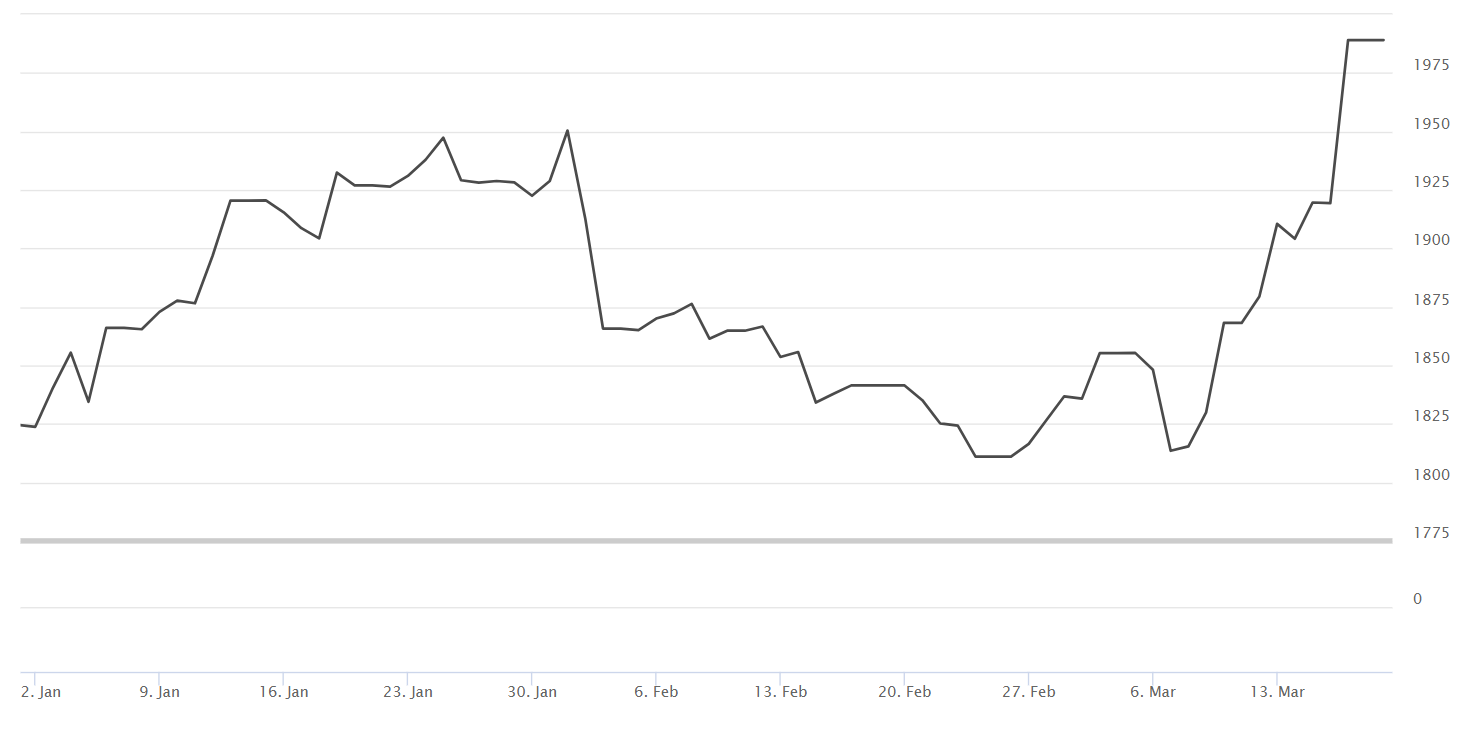

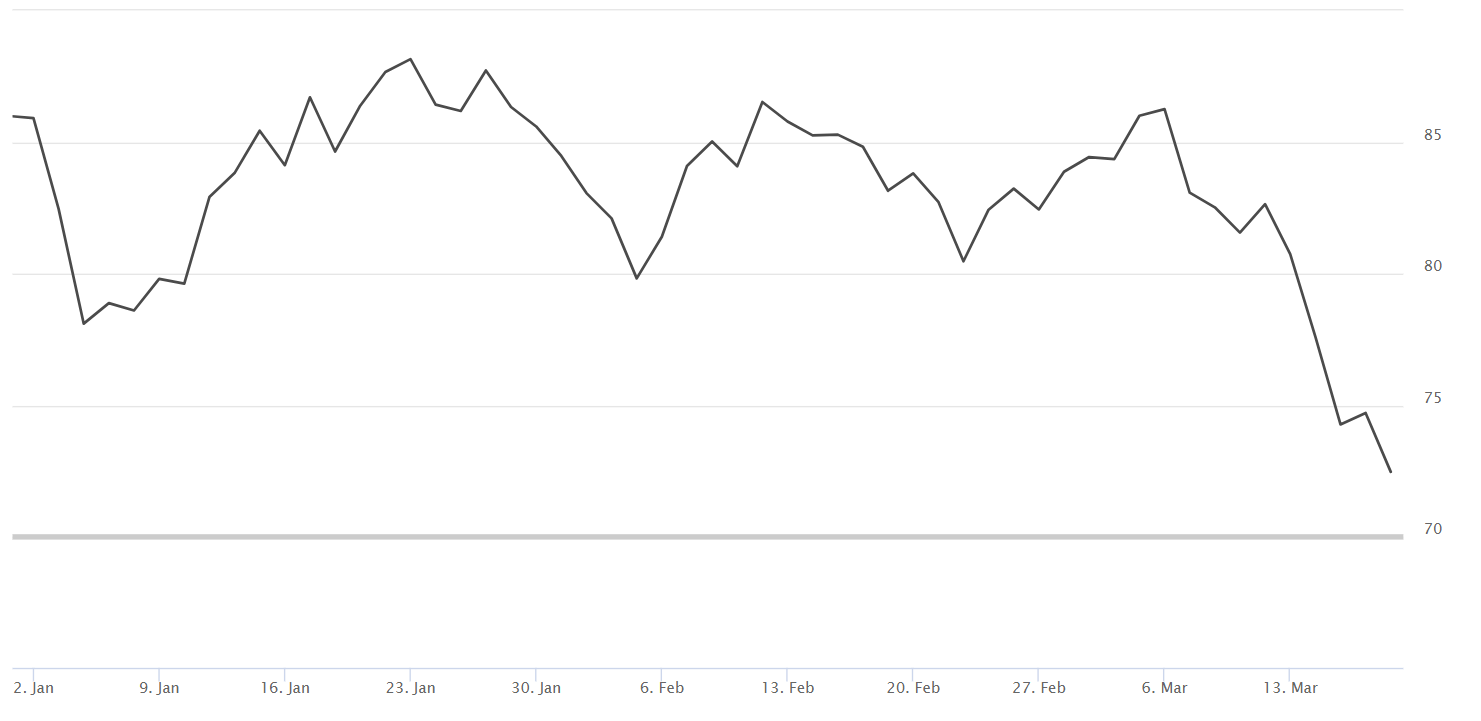

Die Krise der CS ist hausgemacht und schwelt seit mindesten 2007. Im Zuge der Finanzkrise stürzte die Aktie von über 80 CHF auf 25 CHF Anfang 2009, erholte sich danach auf über 50 CHF und fällt seitdem kontinuierlich, von Zwischenerholungen abgesehen. Die Marktkapitalisierung beträgt noch 7 Mrd. CHF. JP Morgan, zum Vergleich, fiel 2009 von 48 USD auf 23 USD, steigerte sich dann aber auf aktuell 126 USD, was einer Market Cap von 370 Mrd. USD entspricht. Ein der CS ganz ähnliches Bild zeigt die Deutsche Bank, nur dass das Tief auf 2020 fällt und seitdem der Trend einen moderaten Erholungskurs anzeigt. Dennoch: Die Market Cap ist mit 19 Mrd. Euro im internationalen Banken-Universum geradezu lächerlich niedrig. In beiden Fällen haben Management und Aufsichtsgremien über Jahre hinweg versagt und den Aktionären einen Tod auf Raten beschert. Der Kursverlust von CS seit 2007 – von 80 CHF auf zuletzt weniger als 2 CHF – entspricht -98%!

Die Agonie der Aktionäre

Kaum vermittelbar angesichts der Strategie-, Management- und Governance-Defizite ist, wie lange sich die Malaise hat hinschleppen können. Während sich die Banker exorbitante Gehälter und Boni genehmigten, verloren die Kapitalgeber Milliarde um Milliarde. Eine Kurskorrektur im Geschäftsgebaren war bei nüchterner Betrachtung zu keinem Zeitpunkt erkennbar. Nicht zuletzt entsteht auch dem Finanzplatz Schweiz ein ernstzunehmender Reputationsschaden, den die USA und die EU für die Verfolgung ihrer Zwecke wie das Aufspüren von Steuerhinterziehern zu nutzen wissen werden. Im Fall CS ist das für Finanzgeschäfte so unverzichtbare Vertrauen in die Solidität der Institution scheibchenweise über die Jahre verloren gegangen – der Aktienkursverlauf bildet den Prozess genau ab. Und verweist seit Jahren auf das Ende, das nun gekommen ist. Am Sonntag, 19.03., schliesslich das Ende des Dramas: Am Abend wird in einer Medienorientierung bekannt gegeben, dass die UBS für 3 Mrd. CHF in Aktien die CS übernehmen werde. Dazu kommen 9 Mrd. CHF an staatlichen Garantien sowie weitere Unterstützungsmassnahmen.

Der Fall Silicon Valley Bank

Anders ist der Fall bei den Bankpleiten in den USA gelagert. Hier ist das Vertrauen innerhalb kürzester Zeit verschwunden. Es hat auch nichts mit Missmanagement oder Fehlverhalten zu tun. Der Grund ist eher in den Geschäftsmodellen und der strategischen Ausrichtung zu finden. Die Silicon Valley Bank (SVB) hat seit ihrer Gründung 1983 zahlreiche Tech Start-ups mit Finanzdienstleistungen bei ihrem Wachstum unterstützt. Da zuletzt die Einlagen schneller wuchsen als die Kreditvergabe, wurde das überschüssige Kapital in Staatsanleihen angelegt. Als sich plötzlich und immer schneller die Zinsen nach oben bewegten, fielen spiegelbildlich die Bondkurse – und bescherten der SVB eskalierende Buchverluste. Das «Smart Money» erkannte das Dilemma und zog rapide Gelder ab, was schlussendlich in kürzester Zeit zur Insolvenz und Schliessung führte.

Krypto-Banking

Während die SVB als Financier von jungen innovativen Unternehmen durch den Zinsanstieg in die Bredouille geriet, was dann zum Abfluss von Einlagen führte, ist in den Fällen Silvergate und Signature Bank zwar das Ergebnis gleich, der rapide und massive Abfluss von Kapital, doch die Ursache ist eine andere. Silvergate und Signature Bank waren Pioniere des Krypto-Bankings und durch ihre Services wie digitale Transaktionen 24/7 tief in der Industrie verwurzelt. Nach dem Sturz der Krypto-Währungen und dem offensichtlich Werden der hohen Korrelation von Krypto-Assets mit dem Auf und Ab des Technologie-Sektors zogen auch hier die Kunden ihre Einlagen ab. Silvergate begab sich selbst in Abwicklung, die Signature Bank wurde von den Aufsichtsbehörden geschlossen und unter Verwaltung gestellt. Die Pleite der Signature Bank ist die drittgrösste im Bankensektor der USA seit 2008!

Die FTX-Pleite und die Folgen

Dem ging bereits eine ganze Welle von Krypto-Pleiten voraus. Der Sturz von FTX , mit Ursachen und Folgen, war bereits im November 2022 Gegenstand der Macro Perspective. Zahlreiche Krypto-Akteure folgten zwischenzeitlich. Und bereits davor hatte der Krypto-Sektor mit dem Zusammenbruch des dem Namen nach vertrauenerweckenden Sektors der sogenannten «Stable Coins» das Vertrauen bei den Investoren verspielt. Und noch früher, wie ein Kanarienvogel in der Kohlenmine, zeigten sich Preis-Exzesse bei Auktionen – von Handtaschen über moderne Kunst bis hin zu NFTs und virtuellen Grundstücken im Cyberspace, was Gegenstand der Macro Perspective im Januar 2022 war, zufällig das All-Time High vieler Börsenindizes, bevor die Baisse ihren Lauf nahm.

Ursachen und Wirkungen

Die Ursachen sind jeweils unterschiedlich und führen zu verschieden Verwerfungen, die aber jeweils ihren ultimativen Niederschlag im Finanzsektor finden. Die Furcht vor veritablen Finanzkrisen ist gut begründet, denn sie haben das Potenzial, innerhalb kürzester Zeit die über Jahrzehnte geschaffenen Werte auszulöschen. Ein durchgeknallter Trader trieb die Jahrhunderte alte Barings Bank durch seine Spekulationsverluste in den Bankrott. Lehman Brothers war eine der ehrwürdigsten Institutionen an der Wall Street, bis aus Profitgier ein Klumpenrisiko durch Subprime Hypotheken-Verbriefungen ein schnelles Ende brachte und den globalen Finanzsektor aus seinen Angeln zu werfen drohte.

Vermeidung von Panik als oberste Maxime

Es ist die Ansteckung, die Notenbanker fürchten. Deshalb wird nach dem bewährten Rezept vorgegangen. Ins Bild passen die zahlreichen Versicherungen von US-Präsident Biden, Treasury Secretary Yellen sowie hochrangigen Vertretern von EU und Schweiz, dass die Sparvermögen sicher sind. Erwähnenswert ist in diesem Zusammenhang einschränkend, dass der Einlagensicherungsfonds der Schweiz lediglich 8 Mrd. CHF umfasst, also weit weniger als bei CS im Regen steht! Auch die von der Fed initiierte vorläufige Rettung der ebenfalls in Kalifornien tätigen First Republic Bank passt ins Bild. Weitere Pleiten vermeiden und bessere Lösungen finden.

Prudent Banking – Fehlanzeige

Die Aktien der meisten Regionalbanken in den USA sind mehr oder weniger abgestürzt, auch wenn die meisten der betroffenen Banken wenig mit Technologie und Krypto Banking zu tun haben. Vielmehr scheint die unter Donald Trump aufgeweichte Regulierung bei nicht als systemkritisch eingestuften Banken diese zu einem, wie sich nun zeigt, zu sorglosen Eingehen von Risiken bewegt. Diese waren allerdings durch die Beschwichtigungspolitik der Fed und anderer Notenbanken gar nicht auf dem Radar. Mit einem Inflationsanstieg wie im letzten Jahr und folglich rapide steigenden Zinsen hatten weder Notenbanker noch Banker oder die meisten Marktteilnehmer in einem solchen Ausmass gerechnet. Und das rächt sich nun.

Vertrauen im Interbanken-Markt schwindet

Die First Republic Bank wird durch Einlagen in Höhe von 30 Mrd. USD durch JP Morgan, Bank of America, Wells Fargo und andere Grossbanken für den Moment gerettet, da diese den Einlagenschwund kompensieren. Eine Pleite weniger für den Moment. Doch der Markt ist extrem angeschlagen, trotz aller Beschwichtigungen. Die Aktie ist allerdings auch am Freitag um weitere 33% gefallen, trotz der 30 Mrd. USD an neuen Einlagen. Der Index der US-Regionalbanken hat innerhalb einer Woche 24,5% verloren. Die Renditen der 2-jährigen US-Bonds verzeichneten in der gleichen Periode einen Rückgang wie zuletzt 1987, nach dem Oktober-Crash. Offenbar ist die Vertrauensbasis in der US-Bankenwelt schwer erschüttert, es gibt Finanzierungsengpässe. Allein in den vergangenen zwei Wochen liehen sich Banken 165 Mrd. USD über dafür vorgesehene Kreditfazilitäten.

Rallye bei Gold und Bitcoin

Sollte es das gewesen sein mit Bankpleiten, könnte sich der Markt bestenfalls schnell wieder normalisieren. Doch aufgrund des verzögerten Transmissionsmechanismus entfalten die höheren Zinsen erst nach und nach ihre Wirkung. Fehlallokationen der Anleger im vergangenen Nullzins-Zeitalter werden nun brutal durch die veränderten wirtschaftlichen Realitäten bestraft. Das System reinigt sich selbst von den Exzessen des letzten Börsen-Zyklus. Ein Zeichen ist auch die Stärke des Goldmarktes. Das Edelmetall kostet nun 8% mehr als noch vor einer Woche. Der Bitcoin, die «Alternative» zum etablierten Finanzsystem, schoss in den letzten neun Handelstagen um 20% in die Höhe, wenn auch von ermässigtem Niveau. Der Preis für Öl dagegen stürzte innerhalb einer Woche von 80 USD je Fass auf 66 USD und damit den tiefsten Stand seit fast zwei Jahren.

Boom and Bust

Im Grunde gleichen sich die Boom-and-Bust-Zyklen der vergangenen Jahrhunderte. Immer wieder sorgen Innovationen, Entdeckungen, weltpolitische Ereignisse, Krieg oder Frieden für aussergewöhnliche Phasen der Zuversicht an den Börsen, die oft in einen Boom übergehen. Die Gegenstände wechseln und können von Immobilien über Bonds, Rüstung- oder Transportaktien, Rohstoffe, Bau, High-Tech bis hin zu Krypto und SPACs reichen. Grundsätzlich geht allen Crashs ein kreditbefeuerter Spekulationsboom voraus, der durch übermässige, euphorische und sich selbst verstärkende positive Erwartungen oft auch irrationale Züge annehmen kann. Das war beispielsweise 1999/2000 der Fall, aber auch 2020/2021.

Auf Euphorie und Boom folgt immer die Ernüchterung, die zunächst verdrängte Erkenntnis, dass die Erwartungen unrealistisch waren. Manchmal zieht sich der Prozess der Anpassungen der Erwartungen über Wochen, Monate oder sogar Jahre hin, doch oft kommt es sehr plötzlich und führt dann zu einem breiten «Sell-out», wenn erkannt wird, dass die Zukunft nicht ist, was sie bisher zu sein schien. Von einem «Crash» spricht man dann, wenn zu viele Marktteilnehmer zur gleichen Zeit den Exit suchen und der Absturz der Märkte dann die Realwirtschaft negativ beeinflusst. Schlimmstenfalls kommt es zur Depression wie nach 1929.

Financial Distress

Am Anfang der Krise steht, was die Briten so treffend «financial distress» nennen. Der Terminus ist letztlich unspezifisch und wird oft mit Unsicherheit, Fragilität, Druck, Spannung oder ähnlichen Begriffen umschifft. Im engeren Sinn ist auf Unternehmensebene die absehbare Unfähigkeit zur Bedienung und Rückzahlung des Fremdkapitals gemeint, bei Banken auch die Sicherheit der Einlagen. Kann ein Einzelfall in aller Regel gut verkraftet werden, so ist Ansteckung, besonders im Bankensektor, die grösste Gefahr für die Wirtschaft überhaupt. In «distressed situations» wie Anfang 2009 traut keine Bank der anderen, der Interbanken-Markt kollabiert. Ohne Liquidität und verfügbare Kredite droht das gesamte Finanzsystem zu implodieren. 2009 konnte das gerade noch verhindert werden, und die Aufsicht und Regulierung in den USA hat sich bei den systemrelevanten Banken wesentlich verbessert.

Vom Überschwang zur Kapitulation

Dennoch liegt es offenbar in der menschlichen Natur, Warnungen und Vorsichtshinweisen keine Achtung zu schenken, solange die euphorische Stimmung im Boom und bei weiter steigenden Notierungen anhält. Das war vor den zahlreichen Finanzkrisen des 19. Jahrhunderts so, 100 Jahre später auch, und bis heute hat sich offensichtlich nichts daran geändert. Auf Euphorie folgt bei der Anpassung der Erwartungen Zerknirschung und am Ende Kapitulation. Niemand spricht heute noch von Kanal-Aktien, Tauchglocken-Aktien oder den Hunderten von fallierten Automobil-, Computer- und Halbleiteraktien, welche die unrealistischen Erwartungen der Investoren nicht erfüllen konnten. Geblieben sind nur wenige starke Player oder der Geschäftsgegenstand hat in der realen Welt gar keine bleibende Bedeutung erlangt. So oder so, das Gedächtnis der Kapitalmarktakteure ist vom «Survivor Bias» beherrscht, von den ausgeschiedenen Playern redet niemand. Dabei lässt sich gerade aus den historischen Bankenkrisen viel lernen, etwa durch Sensibilisierung für die frühesten Signale von Stress im Finanzsystem.

Contagion Fears und Appeasement-Politik

Die aktuell vielen Beschwichtigungen und Sicherheitsgarantien sowie Notsitzungen sagen übersetzt nur, dass die für Finanzmarktstabilität verantwortlichen Institutionen und obersten Entscheidungsträger wirklich und ernstlich besorgt sind und alles unternehmen, um «Contagion«», Ansteckung, zu vermeiden. Das ist auch klug, denn tatsächlich schafft eine Panik neue Realitäten, indem sie selbst gesunde Banken durch starke Verwerfungen an den Finanzmärkten aus der Spur bringen kann. Der Schaden einer um sich greifenden Panik mit unabsehbaren Folgen wäre mit Sicherheit grösser als eine geordnete Konsolidierung des Bankensektors.

Inflationsbekämpfung hat Vorrang

Viele Marktteilnehmer sehen den Renditerückgang der Staatsanleihen als positives Zeichen und leiten daraus ab, dass die Notenbanken nun den Kampf gegen die Inflation weniger aggressiv verfolgen. Das dürfte sich als falsch erweisen. So hat die SVB vor ihrer Schliessung massiv Staatsanleihen auf den Markt geworfen, um den Vermögensschwund in der Bilanz zu beenden. Andere Banken in ähnlicher Lage werden ähnlich gehandelt haben. Die Notenbanken aber müssen ihre Glaubwürdigkeit in der Bekämpfung der Inflation nach dem Versagen in den Vorjahren erst einmal wieder herstellen. Durch halbe Sachen kann das nicht geschehen. Verschärfte Konflikte zwischen Monetaristen und eher kurzsichtigen Akteuren sind absehbar.

Zu denken gibt in der von Menschen gemachten und zu überwindenden Situation der Bankenkrise auch folgende frühe Erkenntnis von Lord Overstone: «Keine Warnung kann diejenigen retten, denen bestimmt ist, plötzlich reich zu werden.» Das veranschaulicht der Bericht zur Paracelsus-Klinik und anderen Therapie-Einrichtungen für Superreiche.