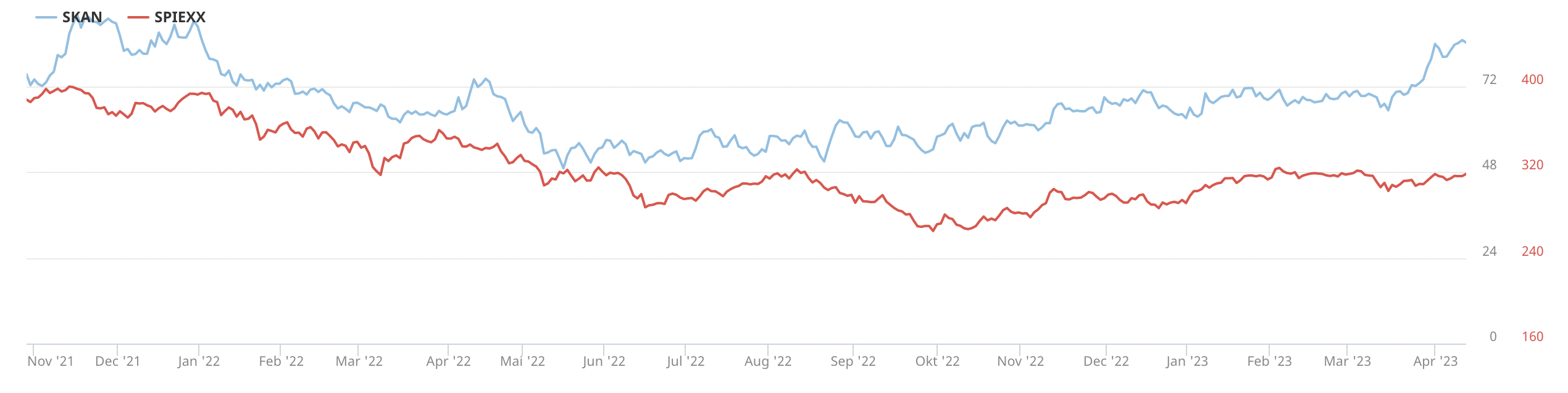

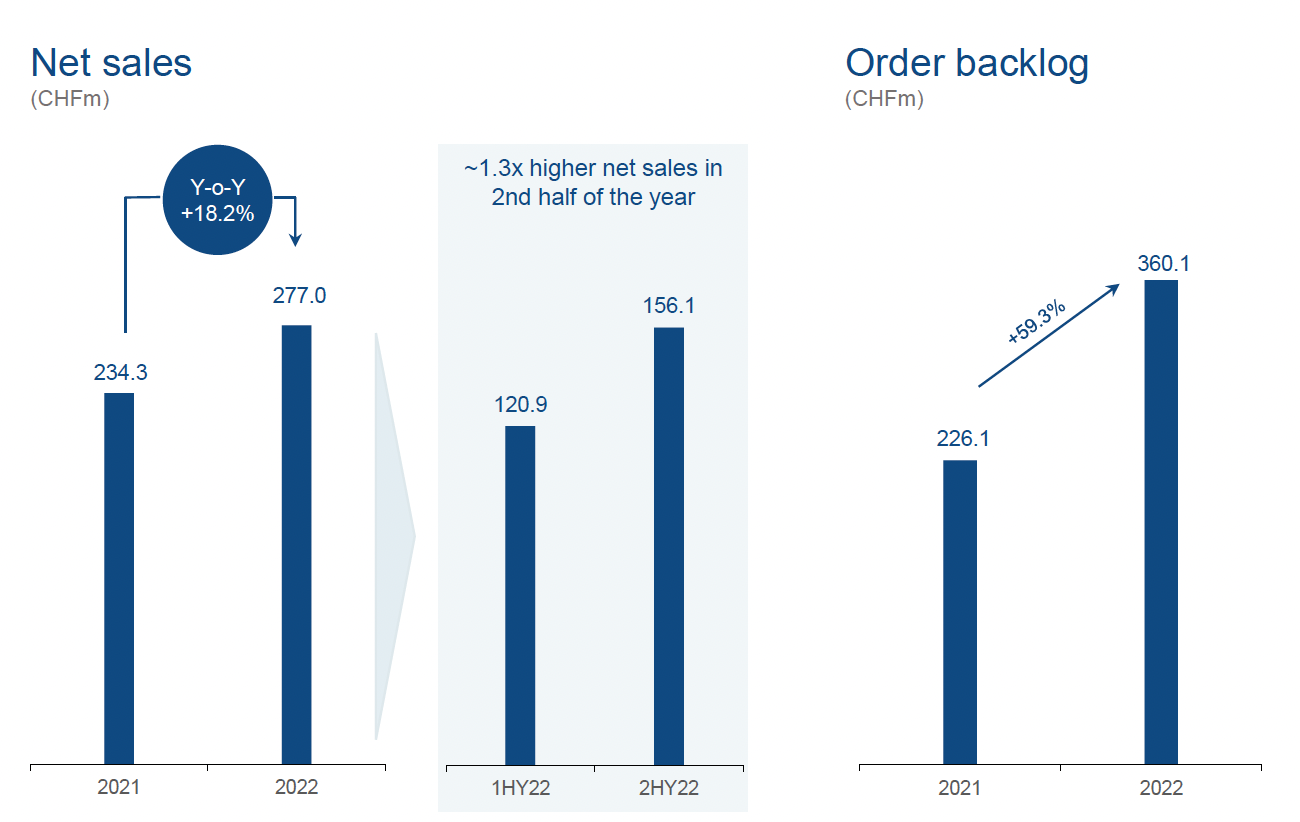

So lässt sich in nur vier Wörtern aus Investorensicht eine erste Zwischenbilanz zur SKAN Group ziehen, dem Börsendebütanten vom Oktober 2021. Das Geschäftsjahr 2022 hatte es trotz aller Widrigkeiten in sich: Der Umsatz stieg um 18,2%, der Auftragseingang um 46,9%. Und in einem Kursfeuerwerk kletterte die Aktie seit Mitte März um 30%.

Bereits beim IPO mitten in der Pandemie hatte sich abgezeichnet, dass die SIX mit der SKAN Group eine echte Bereicherung erfährt. Die Equity Story zum Börsengang war einleuchtend und stringent, dargestellt in der IPO-Analyse von schweizeraktien.net. Und wie sich jetzt nach dem ersten vollen Jahr als börsenkotiertes Unternehmen zeigt, liefert SKAN auch das Wachstum, das den Anlegern beim Going Public in Aussicht gestellt worden war.

Relative Stärke

Die Aktie war beim IPO mit 54 CHF am oberen Ende der Bookbuildingspanne zugeteilt worden. Nach der Erstnotiz wurden kurzzeitig Kurse über 90 CHF erreicht, dann ging es bis Juni 2022 auf 49 CHF abwärts. Für den Rest des Jahres etablierte sich ein solider Aufwärtstrend, zum Jahreswechsel lag die Aktie bei 63 CHF. Der SPIEXX-Index der Small- und Mid-Caps in der Schweiz sah dagegen erst Ende September sein Jahrestief. Durch die relative Stärke im schwierigen zweiten Halbjahr 2022 kündigte sich bereits die Out-Performance an, die bisher im Jahr 2023 folgen sollte.

Struktureller Wachstumsschub

Details zum Geschäftsgegenstand – Isolatoren – und Geschäftsmodell finden sich in den oben angeführten Links zur IPO-Evaluierung. Die Pandemie und die beispiellose Geschwindigkeit, mit der wirkungsstarke Covid-Vakzine entwickelt, produziert und appliziert werden mussten und wurden, trat bei SKAN, dem Weltmarktführer bei Isolatoren für die aseptische oder aseptisch-toxische Abfüllung von Wirk- und Impfstoffen, einen beschleunigten Boom los. Der ist aber nicht vorübergehender oder Covid-spezifischer Natur, sondern Ausdruck eines starken strukturellen Wachstums. Im Januar 2022 stand CEO Thomas Huber im Interview von schweizeraktien.net Rede und Antwort.

Personalisierte Medizin als Wachstumstreiber

Die Covid-Herausforderung ab 2020 fungierte als Initialzündung für die Etablierung eines bereits bestehenden Trends auf einem höheren Level. Ein wesentlicher Faktor war der Proof-of-Concept und schnelle Durchbruch der mRNA-Technologie. Viele Medikamente der neuesten Generation müssen injiziert werden. Absolut essentiell sind dabei die sichere und kontaminationsfreie Produktion und Abfüllung.

Isolatoren für die Life Sciences Industrie

Ob Big Pharma, Biotech oder Wissenschaft und Forschung – die herkömmliche teure Reinraumtechnik wird zunehmend durch effizientere und kostengünstigere Isolatoren ersetzt. Deren Energiebedarf liegt auch nur bei lediglich 5% bis 10% der etablierten Reinraumtechnologie. Darüber hinaus sind injizierbare Wirkstoffe der sogenannten personalisierten Medizin breit auf dem Vormarsch. Isolatoren sind auf dem besten Weg, um vom spezialisierten Nischenprodukt zur Querschnittstechnologie für die Life Sciences zu werden. Nahezu alle Top-Pharma und Big Biotech Unternehmen sind Kunden von SKAN.

Prognosen erfüllt

Wie beim Börsengang kommuniziert, erreichte der Umsatz 2021 mit 234.3 Mio. CHF den prognostizierten Rahmen. Die Produktions- und Servicekapazitäten wurden plangemäss erweitert. 2022 lag das Wachstumstempo daher, wiederum wie prognostiziert, mit 18,2% im höheren Teen-Bereich. Der Umsatz stieg auf 277 Mio. CHF. Stellte schon im Vorjahr die Abarbeitung des gestiegenen Auftragsbestandes eine Herausforderung dar, so 2022 noch mehr. Der Auftragseingang nahm um 46,9% auf 411.7 Mio. CHF zu. Dadurch erhöhte sich auch der Auftragsbestand um 59,3% auf 360.1 Mo. CHF. Das bietet eine hohe Planungssicherheit für die kommenden zwei Jahre.

EBITDA-Marge steigt auf 14,5%

Die operative Gewinnentwicklung hielt Schritt. Das EBITDA-Ergebnis verbesserte sich um 30,9% auf 40.2 Mio. CHF. Die EBITDA-Marge erhöhte sich um 1,4 Prozentpunkte auf 14,5%. Doch auch SKAN war von den gestörten Lieferketten und höheren Kosten, insbesondere für Materialien, betroffen. Durch die frühzeitig erhöhte Lagerhaltung konnten Unterbrüche vermieden werden.

Erfolgsrechnung

Die Investitionen beliefen sich auf 76.4 Mio. CHF, davon 28.9 Mio. CHF in den Ausbau des Produktionsstandortes Görlitz in Deutschland. Weiterhin wurde die strategisch bedeutsame Beteiligung an der belgischen Aseptic Technologies von 60% auf 80% erhöht. Die Anzahl der Mitarbeitenden wurde 2022 um 165 auf 1172 gesteigert, um das starke Wachstum auch bewältigen zu können. Die Personalkosten sind der grösste Kostenblock und nahmen von 107.7 Mio. CHF auf 124.9 Mio. CHF zu. In Prozent des Umsatzes sank der Anteil allerdings leicht auf 45,1%. Auf Material und Leistungen Dritter entfallen mit 76.5 Mio. CHF kaum veränderte 27,6% des Umsatzes. Der Reingewinn liegt mit 21.4 Mio. CHF allerdings nur geringfügig über dem Vorjahresgewinn. Der Gewinn je Aktie beträgt unverändert 0.84 CHF. Die Dividende wird um 1 Rappen auf 0.25 CHF je Aktie angehoben. Die Dividend Policy sieht die Ausschüttung von 30% des erzielten Jahresgewinns vor.

Überdurchschnittliche Zuwachsraten

Auch in der relativen Betrachtung sieht die SKAN Group gut aus. Laut Marktstudien von L.E.K. stieg der Auftragseingang von SKAN 2022 viermal stärker als im Marktsegment der Isolatoren insgesamt. Das schlägt sich in einer starken Book-to-Bill Ratio von 1.5 nieder und stabilisiert den positiven Ausblick.

Geschäftsmodell

Das Geschäft bei SKAN ist in zwei Segmente unterteilt. Equipment & Solutions fertigt Anlagen und Komponenten und steht mit 207.7 Mio. CHF für den Grossteil des Umsatzes. Die EBITDA-Marge betrug 11,1%. Im Segment Services und Consumables liegt die EBITDA-Marge dagegen mit 24,8% deutlich höher. Das Bestechende am Geschäftsmodell besteht darin, dass mit jeder installierten oder nachgerüsteten Anlage die Basis für Services & Consumables erhöht wird. Weitere Impulse kommen durch die Erneuerung alter Reinraumtechnik, die in aller Regel nach spätestens 20 Jahren erneuert werden muss. SKAN sieht gute Chancen im sogenannten Retrofit-Geschäft.

Injectables vor exponentiellem Wachstum

Doch der eigentliche Nachfrage-Treiber ist die wachsende Anzahl neuer Wirkstoffe, die im Bereich der Gen- und Zell-Therapien zu 75% durch Injektionen appliziert werden. Am Markt ist davon noch nicht so viel zu spüren oder zu sehen, doch die Pipeline von SKAN verweist auf die grossen Dinge, die gegenwärtig in der Vorbereitung sind und folglich erst noch kommen. Im Geschäftsbericht spricht SKAN von über 80 Projekten, die mit verschiedenen Partnern behandelt werden. Die Entwicklungs-Pipeline von Aseptic Technologies zur Abfüllung in «Closed Vials» hat 2022 um 30% auf rund 400 Wirkstoffe zugenommen. Und bisher hat gerade erst das dritte Medikament die behördliche Zulassung zur kommerziellen Produktion erhalten.

Paradigmenwechsel

Auch ohne grosse Vorstellungskraft zeichnet sich hier eine exponentielle Entwicklung mit exorbitanten Zuwachsraten ab. Es geht um nicht weniger als einen Paradigmenwechsel in der Medizin hin zu individualisierten, wohldosierten und nebenwirkungsarmen Therapien und weg von der etablierten breitbandigen chemo-pharmazeutischen Therapie. Ein wichtiger Unterschied besteht darin, dass die neuen personalisierten und flüssigen Medikamente hitzeempfindlich sind, weshalb die Sterilisation durch Erhitzen nicht möglich ist. Die Lösung besteht in der aseptischen oder aseptisch-toxischen Produktion und Abfüllung in geschlossene Vials, wie sie von SKAN realisiert wird.

Steigender Marktanteil

Dazu kommen zwei weitere Entwicklungen, die zugunsten der SKAN Group ausfallen. Im Geschäftsjahr 2022 konnte das Unternehmen die führende Stellung im Markt der Isolatoren weiter ausbauen. Bereits zum Zeitpunkt des Börsengangs lag der Weltmarktanteil bei 25% und im High-End Segment sogar bei 35%. Höhere Marktanteile durch Innovationsvorsprünge bieten auch die beste Gelegenheit zur Preisführerschaft.

KI als Kostensenker

Die zweite Entwicklung ist in der verstärkten Anwendung von KI begründet. Bis zu 30% des Personalaufwands entfielen vor dem Börsengang auf Dokumentationspflichten, die inzwischen immer stärker von intelligenten Robotern erledigt werden. Dies werden wohl auch die Wettbewerber tun, doch SKAN dürfte in der Lead-Position sein, da selbst die US-Zulassungsbehörde FDA schon vor dem IPO auf die «Good-Manufacturing-Practises» von SKAN verwiesen hat. Das dürfte die Kosten sukzessive reduzieren. Ein weiteres Verkaufsargument ist der Einsatz der KI bei der Wartung und Optimierung der bei Kunden installierten Anlagen. Keine Unterbrüche, das bedeutet für die Kunden keine Umsatzausfälle und damit Planungssicherheit. Darin liegt auch der Vorteil der umfassenden Serviceangebote, bei denen SKAN das reibungslose Funktionieren der Isolatoren und der Abfüllung unter verschiedensten Anforderungen gewährleistet.

Ausblick

Aufgrund des hohen Auftragsbestandes sowie des fortgesetzt hohen Bestelleingangs zeichnet sich eine weiterhin dynamische Entwicklung bei SKAN ab. Die Skalierung der Produktion stellt eine Herausforderung dar. Gegenwärtig sind neben der Schweiz und Deutschland auch Belgien, Japan und USA Standorte. Der Start ins Jahr verlief gut, für das Gesamtjahr wird ein Umsatzwachstum im hohen Teen-Bereich erwartet, und die EBITDA-Marge soll 13% bis 15% betragen. Das entspricht auch der mittelfristigen Planung, wobei die EBITDA-Marge in Richtung 20% gesteigert werden soll.

ESG-Konformität

Product, People, Planet – so werden die Prioritäten bei SKAN auf den Punkt gebracht. Bei den Isolatoren kommt hauptsächlich Edelstahl zum Einsatz, der vollständig recycliert wird. Die Prozesse werden durch die fortschreitende Digitalisierung vereinfacht, Geschäftsflüge sind seltener erforderlich. In den Büros wurde eine «No Plastic»-Initiative gestartet. Die Liegenschaften werden mit PV-Anlagen bestückt. Und die Fahrzeugflotte des Service-Personals wird auf E-Mobility umgestellt. Im Zentrum stehen die Mitarbeitenden, deren Talente gefördert werden und deren Input nicht nur geschätzt wird, sondern wesentlich zum Unternehmenserfolg beiträgt. Die ausführliche Nachhaltigkeitsberichterstattung erfolgt in Übereinstimmung mit den GRI-Richtlinien.

Fazit

Die SKAN Group überrascht mit einem über den Erwartungen liegenden Geschäftsgang und starken Zahlen. Die eigentliche Herausforderung besteht darin, das Wachstum und die Skalierung auf globaler Ebene optimal zu managen. Das ist bisher in überzeugender Weise der Fall, und nichts weist auf eine Änderung des starken Trendwachstums hin. Unternehmen mit herausragender Position in einem schnell wachsenden Markt verdienen auch höhere Bewertungen, vor allem wenn sie Markt- und Technologieführer sind. Mit einem KGV von 100 ist bei der SKAN-Aktie jedoch schon viel zukünftiges profitables Wachstum im Kurs reflektiert.