Auf dem Zürcher Bahnhofplatz steht schon seit 134 Jahren die Statue von Alfred Escher. Etwa 900 Meter entfernt davon steht der Hauptsitz der Credit Suisse, also das Institut, das der Wirtschaftspionier vor genau 167 Jahren gründete mit dem damaligen Namen Schweizerische Kreditanstalt. Es hat genau nur einen Tag gedauert, um das Schicksal der Grossbank zu besiegeln. Eine wahre Herkulesarbeit wartet auf den neu gewählten CEO der UBS. Zwar ist der Zusammenschluss der beiden Institute auf dem Papier besiegelt, doch die Form und die Marschroute sind noch mit vielen Unsicherheiten und offenen Fragen behaftet. Eine nicht unwichtige Frage wird dabei sein, inwiefern der Schweizer Immobilienmarkt von der Elefantenhochzeit betroffen sein wird.

70‘000 Wohnungen in der Schweiz

Mit einem Marktanteil von 27% werden die beiden Banken zum grössten einzelnen Anbieter auf dem Schweizer Hypothekarmarkt. Allerdings gibt es mit den Kantonalbanken, der Raiffeisen-Gruppe, den Regionalbanken und den neuen digitalen Anbietern genügend Alternativen. «Die Konkurrenz spielt, und es ist nicht auszuschliessen, dass Kundinnen und Kunden, die bisher Hypothekarkredite bei der UBS und der CS hielten, bei nächster Gelegenheit zumindest eine Hypothek bei einer anderen Bank abschliessen werden», meint Donato Scognamiglio, Geschäftsführer des Immobilien-Beratungsbüros IAZI.

Die CS und die UBS besitzen selber nur wenige Liegenschaften. Sie haben viele Filialen und Bürogebäude verkauft und mieten sie nur noch. Zwischen 2011 und 2021 hat die CS Prestige-Immobilien im Wert von geschätzt rund 2.6 Mrd. CHF verkauft, wie die «Bilanz» im letzten Jahr vorgerechnet hat. Viel bedeutender sind die Immobilien, die nicht den Banken selber gehören, sondern den von ihnen verwalteten Immobilienfonds und Anlagestiftungen. Mit über 70’000 Wohnungen in der Schweiz sind die Fonds von UBS und CS zusammen künftig klar der grösste Akteur. Allein in der Stadt Zürich besitzen sie gemeinsam über 6000 Wohnungen. Gemäss dem Datenportal Alphaprop beläuft sich das Nettovermögen in Immobilienfonds bei der CS auf 14.4 (7 Fonds) und bei der UBS auf 13.8 (7 Fonds) Mrd. CHF. Das entspricht 44% des Nettovermögens aller Immobilienfonds (kotiert und nicht kotiert). In diesem Bereich wird die neue Superbank also ein gewichtiger Anbieter werden, falls sie alle Immobilienfonds beibehält. Verkäufe aus taktischen Gründen wären dort möglich, wo es zu einem zu starken Klumpenrisiko käme.

Die Inflation bleibt uns erhalten

Einen deutlich stärkeren Einfluss auf den hiesigen Immobilienmarkt spielt wohl die Inflation. Sie ist im Januar wieder leicht angestiegen und zwar auf +3.3% im Vergleich zum Vorjahresmonat. Ein wichtiger Grund dafür waren die höheren Preise für Elektrizität und Gas. Im Verlauf des letzten Jahres verteuerten sich viele Nahrungsmittel erheblich, insbesondere Grundnahrungsmittel wie Zucker, Mehl, Reis, Nudeln und Öl. Belastet werden dadurch vor allem die Budgets von weniger wohlhabenden Haushalten, die generell einen grösseren Anteil ihres Einkommens für Nahrungsmittel und Energie ausgeben. Die Hausbesitzer sind ebenfalls direkt betroffen von den steigenden Preisen.

Die Leitzinserhöhungen der Schweizerischen Nationalbank sollen dazu dienen, die Inflation in Schach zu halten. Dadurch steigen aber auch die Hypothekarzinsen und damit verteuern sich die Eigenheime für jene, die dieses Jahr ihre Hypothek erneuern müssen. Wie ein Rettungsanker erscheint in dieser Situation die scheinbar günstigere Finanzierungsvariante in Form einer Geldmarkthypothek. Deren Zinssätze richten sich nach dem Leitzins Saron, weshalb sie auch unter dem Namen Saron-Hypothek geläufig sind.

Der Gesamtzins errechnet sich aus dem Leitzins – derzeit 1.5% – und einer Risikomarge der Bank von bis zu 0.9%. Somit profitieren Interessenten derzeit noch von einem günstigeren Hypothekarzinssatz, denn eine 10-jährige Festzinshypothek liegt derzeit mit rund 3% noch über diesem Niveau, allerdings nur so lange, wie die Nationalbank nicht weiter an der Zinsschraube dreht. Viele befürchten darum, dass eine Saron-Hypothek jetzt zu riskant ist. Der Leitzins müsste jedoch mehrere Jahre auf einem Niveau von über 2% liegen, damit Saron-Hypotheken auf längere Sicht teurer würden als zum Beispiel 5- oder 10-jährige Festhypotheken.

Zudem hat das VZ Vermögenszentrum in einem historische Kostenvergleich von Hypotheken nachgewiesen, dass Festhypotheken in den letzten 30 Jahren praktisch immer viel teurer waren als Geldmarkthypotheken. Nur einmal, und zwar zwischen 1990 und 1993, waren Geldmarkthypotheken in einer Phase steigender Zinsen etwas teurer.

Direkte Immobilienanlagen

Durch die deutliche Erhöhung der Finanzierungskosten ist eine scheinbar unveränderliche Faustregel des hiesigen Eigenheimmarktes ins Wanken geraten. In der Tiefzinsperiode war der Kauf eines Einfamilienhauses oder einer Eigentumswohnung in vielen Gemeinden günstiger als die Miete eines vergleichbaren Wohnobjektes. Dieser preisliche Vorteil hat sich nun deutlich in die Peripherie verschoben. (Siehe Artikel «Kaufen oder Mieten? Die Kehrtwende».) Doch wie sieht das Ganze in konkreten Zahlen aus?

Günstiges Zeitfenster für Immobilienverkauf

Ein Rechenbeispiel der Raiffeisenbank schafft Klarheit: Beim Kauf einer maximal belehnten, typischen Agglomerationswohnung (4 Zimmer, 100m2) hätten die monatlichen Wohnkosten Ende 2021 mit einer 10-jährigen Hypothek etwa 1’600 CHF betragen. In diesen Kosten sind neben den Hypothekarzinsen auch Rückstellungen und Steuern inbegriffen. Im Vergleich zur Miete eines vergleichbaren Objektes hätte der Käufer damit monatlich rund 400 CHF gespart. Durch die starke Verteuerung von Festhypotheken zu Beginn des letzten Jahres hat sich dieser Kostenvorteil sehr schnell in Luft aufgelöst. Ende 2022 hätte derselbe Käufer mit Wohnkosten von insgesamt rund 2’700 CHF sogar rund 500 CHF mehr als in einer Mietwohnung bezahlen müssen.

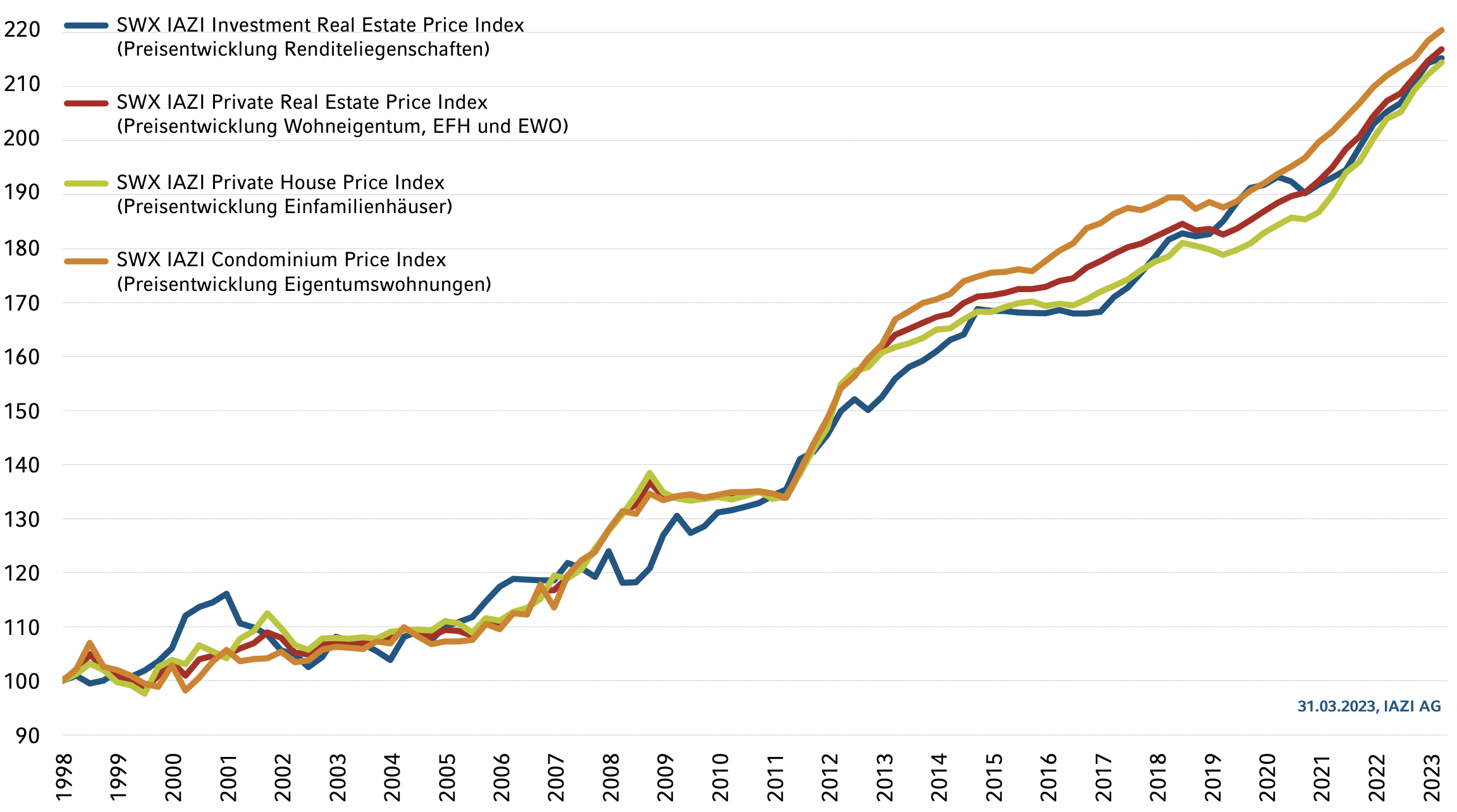

Angesichts dieser Situation stellt sich für manchen Hausbesitzer die berechtigte Frage, ob er oder sie das Eigenheim auf dem Markt verkaufen sollte, um einen Gewinn durch die beträchtliche Wertsteigerungen der letzten 20 Jahre zu realisieren. Mit dem neuen Kapital liesse sich vielleicht ein etwas bescheideneres Objekt an guter Lage erwerben. Tatsächlich wäre das Zeitfenster dafür günstig, denn der der Eigenheimmarkt zeigt sich weiterhin unbeeindruckt von den wechselnden Vorzeichen an der Zinsfront, wie der «SWX IAZI Private Real Estate Price Index» für Wohneigentum per Ende des 1. Quartals 2023 offenbart.

So sind die am Markt bezahlten Preise gegenüber dem Vorquartal erneut um 1.0% gestiegen, wobei Einfamilienhäuser (1.0%) und Eigentumswohnungen (0.9%) unter den Käufern praktisch gleich begehrt waren. Aus Ganzjahressicht liegt die Wachstumsrate bei nach wie vor überdurchschnittlichen 4.6%. Gerade in ländlichen und eher peripheren Regionen dürfte der Höhepunkt aber auch im Eigenheimsegment mittlerweile erreicht sein. In den kommenden Quartalen ist somit auch beim Wohneigentum ein Bremseffekt zu erwarten. Wer sein Haus verkauft, müsste allerdings damit rechnen, dass die effektiven Verkaufspreise leicht von den publizierten Marktpreisen abweichen könnten, denn in einem typischen Verkäufermarkt dürften die Preise etwas unter Druck geraten. Wer eine neutrale Einschätzung braucht, bestellt am besten eine Online-Immobilienbewertung bei den üblichen Anbietern.

Immobilienfonds

Für den wichtigsten Gesprächsstoff innerhalb der Fondsbranche dürfte wohl die bereits erwähnte Megafusion sorgen. Beide Institute verfügen jeweils über grosse Asset-Management-Sparten. Durch den Zusammenschluss von UBS und Credit Suisse entsteht damit der nach Produktanzahl grösste Fondsanbieter. Rund 470 aktive und passive Fonds der beiden Gesellschaften sind hierzulande zugelassen. Doch bei der enormen Zahl wird es wohl nicht bleiben. Nach Ansicht von Scope bestehen bei den Produktpaletten grosse Überschneidungen, zudem haben ungefähr 140 Fonds ein Volumen von weniger als 100 Mio. CHF. Es dürfte deshalb einige Fondsschliessungen und -fusionen geben, prognostiziert das Analysehaus. Gleichwohl gibt es Bereiche, die nicht von beiden Häusern abgedeckt werden. Dazu zählen etwa Themenfonds, Schwellenländeranleihen, Nachhaltigkeit und einige Spezialitäten. Anleger profitieren daher punktuell von einem erweiterten Produktangebot. Lediglich im Bereich alternativer Investments und bei Absolute-Return-Strategien bleibt das Angebot an Publikumsfonds auch nach der Fusion laut Scope dünn.

Welche Auswirkungen erwarten nun die Akteure der Immobilienwirtschaft? Für Thomas Spycher von der Alphaprop AG dürfte sich die bisher vorherrschende Unsicherheit reduzieren. Allerdings sei es noch zu früh, um konkrete Prognosen anzustellen, wie sich der Fondsbereich nach der Megafusion präsentieren werde. Die Fonds von UBS und Credit Suisse haben laut dem Fachmagazin «real estate move» einen Anteil von 44% am Nettovermögen aller Immobilienfonds. Im SWIIT-Index liegt ihr Gewicht bei gut 50%. Laut Thomas Spycher dürften einige Akteure aufgrund von Vorgaben in Bezug auf maximale Exponierung gegenüber einem Institut ihre Positionen umschichten.

Für Nicolas Di Maggio, CEO der SFP AG hängt die Antwort unter anderem von der Strategie ab, welche die UBS für das Immobiliengeschäft in der Schweiz beschliessen wird. Denkbar sei eine gewisse Integration der Teams und der Produkte, was zu einer Konsolidierung auf die Anzahl der angebotenen Fonds führen könnte. Wie wird sich nun dieser Zusammenschluss der beiden grossen Portfolien auf die Kursentwicklung der kotierten Anlagen auswirken? Laut Thomas Spycher könnte die bereits erwähnte Konzentration zu Kursbewegungen führen. Kurzfristig seien Unsicherheiten nie gut für die Finanzmärkte, hält der Fondsexperte dazu fest. Dies böte allerdings wiederum gute Einstiegspunkte für langfristige Investoren.

Immobilienaktien

Immobilienanlagen sind für Investoren seit der Zinswende nicht mehr so begehrt. Denn mit dem Leitzins der SNB sind auch die Renditen von 10-jährigen Bundesobligationen gestiegen. Damit ist der Unterschied zu der durchschnittlich zu erwartenden Rendite von Immobilien kleiner geworden. Die Rendite von 10-jährigen Bundesobligationen liegt bei rund 1,3%, und die Risikoprämie von Renditen an Top-Wohnlagen beträgt nur noch rund 50 Basispunkte. Vor allem langfristige Investoren wie Pensionskassen und Versicherer dürften daher vom Betongold Abstand nehmen und ihre Vermögen umschichten, falls dieser Schritt noch nicht vollzogen ist.

Wenn risikolose Anleihen wieder eine attraktive Rendite abwerfen, dann steigen die Renditeerwartungen von Investoren. Das wirkt sich wiederum direkt auf die Bewertung von Immobilienbeständen aus. Doch wie starke Preiskorrekturen anstehen, ist noch unklar. Derzeit reagiert der Immobilieninvestitionsmarkt noch mit Zurückhaltung auf die Zinswende. Klar ist, dass sich die Realitäten im Schweizer Immobilienmarkt verändert haben: Neubewertungsgewinne werden nun seltener. Das dürfte auch die bevorstehende Berichtssaison zeigen. In diesem Umfeld rückt nicht zuletzt das operative Geschäft in den Vordergrund. Der Anlegergunst dürfte sich momentan PSP erfreuen. Die Leerstandsquote des Spezialisten für Büroliegenschaften vor allem an zentralen Lagen fiel im vergangenen Jahr von 3.8 auf 3.0%, der Liegenschaftsertrag stieg um 2.1%. Und wegen gestiegener Immobilienpreise gab es im Portfolio eine Aufwertung von 124.9 Mio. CHF. Unter dem Strich stieg das Eigenkapital des Immobilienkonzerns aus Zug im vergangenen Jahr um 3.6% auf 113.33 CHF je Aktie.

Swiss Prime Site hingegen hat einen höheren Retail-Anteil und ist damit stärker von Wertverlusten betroffen. Hingegen fokussieren Allreal und Mobimo stärker auf den Wohnungsmarkt. Hier bleibt abzuwarten, ob sich die von der IAZI AG konstatierte Stagnation bei der Preisentwicklung von Wohnrenditeliegenschaften im nächsten Quartal in eine Preiskorrektur verwandelt.

Ein Lichtblick für den Immobiliensektor sind die Dividendenrenditen, die bei operativem Erfolg überdurchschnittlich bleiben. Investitionen in Immobilienaktien können sich also nach wie vor lohnen, trotz leicht trüberen Aussichten.