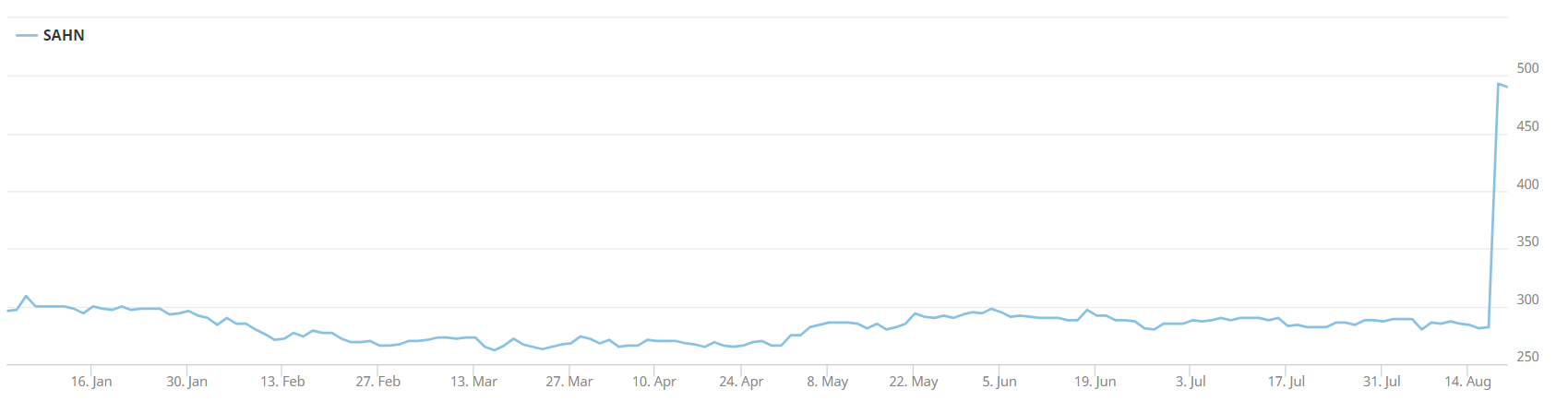

Am 16. August schloss die Aktie der Schaffner Holding nach einem ereignislosen Handelstag bei 171 gehandelten Stücken mit 282 CHF. Einen Tag später veröffentlichte die an der NYSE gehandelte, jedoch in Schaffhausen domizilierende, TE Connectivity ein öffentliches Übernahmeangebot für alle ausstehenden Aktien. Der Preis: 505 CHF je Aktie!

Die Prämie zum letzten gehandelten Kurs des Vortages beträgt 79,1% und 74,5% zum volumengewichteten Durchschnittskurs der letzten 60 Handelstage. Das ist eine Übernahme-Prämie, von der die meisten Anleger träumen. Der Vergleich mit der erst vor Kurzem angekündigten Übernahme der traditionsreichen Von Roll durch die deutsche Altana drängt sich auf. Bei diesem Micro-Cap allerdings gibt es einen nur geringen Aufschlag von knapp 10% auf den letztbezahlten Börsenkurs. Das Übernahmeangebot bewertet Von Roll mit 307 Mio. CHF.

Vergleich mit Von Roll Transaktion

Ein wesentlicher Unterschied ist die Eigentümerstruktur. Bei Von Roll wollen die Erben des von Finck Clans offensichtlich schnell Kasse machen. Ihre Beteiligungsquote liegt faktisch bei 84,3%. Die Früchte des sich abzeichnenden Turnarounds wollen sie nicht ernten. Bei Schaffner liegt der Fall anders. Der neue Wachstumsschub durch Elektromobilität, alternative Konzepte für die Energiewirtschaft, Konnektivität und Elektrifizierung 2.0 schlägt sich bereits deutlich in den Zahlen nieder. Insbesondere hat die Profitabilität in den letzten Geschäftsjahren deutlich zugenommen.

Visibler Wachstums- und Gewinnschub bei Schaffner

Im Geschäftshalbjahr zum 31. März 2023 erreichte die EBITDA-Marge 16% und die EBIT-Marge 12,6%. Der Gewinn erhöhte sich gegenüber der Vorjahresperiode um 89,8% auf 9.8 Mio. CHF. Das sind je Aktie 15.48 CHF. Annualisiert errechnete sich somit vor dem Übernahmeangebot bei einer Marktkapitalisierung von 180 Mio. CHF ein KGV unter 10! Wie bereits im März in dem Artikel «Schaffner Holding: Elektrifizierung in der DNA» geschrieben, ist eine solche Bewertung für ein Unternehmen, das dem zyklischen Auf und Ab der Konjunktur unterworfen ist, durchaus angemessen, jedoch nicht für einen Markt- und Innovationsführer, dessen Produkte und Know-how für die meisten Zukunftsindustrien unverzichtbar sind. In einem strukturellen Wachstumsmarkt mit eskalierenden Zuwachsraten und angesichts der sich ausweitenden Gewinnmargen ist eine höhere Bewertung angemessen.

Efficient Market Theory?

Die Investoren am Schweizer Aktienmarkt haben jedoch scheinbar die starke operative Entwicklung bei Schaffner nicht wertzuschätzen gewusst. Zuletzt lag die Rendite auf das eingesetzte Kapital (ROCE) bei stattlichen 33,5%. Die Eigenkapitalquote ist mit 68,6% stark. Die unterbewertete Aktie blieb dennoch weitgehend illiquide, der Kurs bewegte sich weiterhin in einer engen Kursbandbreite seitwärts. Ob es den Anlegern an Fantasie fehlt oder es einfach daran liegt, dass Schaffner mit einer Market Cap um die 180 Mio. CHF als Micro-Cap gar nicht auf dem Radar war, oder beides, bleibt dahingestellt. Klar ist auf jeden Fall, dass die Preisbildung an den Märkten jenseits der Large Caps eben nicht effizient ist, auch wenn dieses Postulat gebetsmühlenartig wiederholt wird. Auch bei den zahlreichen Small- und Mid-Cap-Fonds scheint Schaffner keine bedeutende Rolle gespielt zu haben.

Käufer-Profil

Solche Markt-Ineffizienzen bieten eigentlich Chancen für Stock-Picker, Value Investoren, Contrarians sowie für Finanzingenieure wie Private-Equity-Investoren und natürlich Industrie-Adressen, für die jedoch «industrielle Logik» den Massstab des Handelns bildet. TE Connectivity, bis 2011 als Tyco Electronics firmierend, ist solch ein Player. In den letzten fünf Geschäftsjahren stieg der Umsatz unter Schwankungen von 14 Mrd. USD auf 16.3 Mrd. USD. Der Gewinn belief sich 2022 auf 2.4 Mrd. USD. Im Bereich der Elektromagnetischen Filter ist das Unternehmen ein Wettbewerber von Schaffner, liegt aber nach Marktanteilen weltweit auf Rang 4. Im jüngsten Quartal zum 30. Juni lag die EBITDA-Marge bei 22,4%. Das Hauptgeschäft besteht aus Sensorik und Konnektivitätslösungen für die Industrien, die auch von Schaffner bedient werden.

Grosser Fisch frisst kleinen Fisch

Die aktuelle Market Cap von TE Connectivity liegt bei 40 Mrd. USD. Sowohl beim Umsatz als auch beim Gewinn ist TE Connectivity also rund 100mal grösser als das Übernahmeziel. Die Market Cap lag allerdings um mehr als 200mal über der von Schaffner. Aus Sicht des Käufers macht die Akquisition abgesehen von der verbesserten strategischen Positionierung zur globalen Nr. 1 im Segment der EMV-Filter auch Sinn, weil die Transaktion eine vorteilhafte Arbitrage der Bewertungsdifferenz darstellt, und dies trotz der saftigen Prämie.

Grossaktionär unterstützt Übernahmeangebot

TE Connectivity bezahlt diese strategische Prämie. Laut Schaffner-CEO Aeschlimann sei das Unternehmen im Frühjahr auf Schaffner zugekommen. Der mit 17,2% grösste Einzelaktionär, die Buru Holding des Schweizer Unternehmers Philipp Buhofer, unterstützt das Übernahmeangebot, dient alle Aktien an und empfiehlt den anderen Aktionären, das Angebot anzunehmen. Weitere Grossaktionäre sind die Asset Manager J. Safra Sarasin mit 9,8% und UBS-Fonds mit 9,1%. Auf sonstige Aktionäre entfallen 63,9%. Zu diesem Ergebnis kommt die Prüfungsgesellschaft EY, die mit einer Unternehmensbewertung der Schaffner Holding beauftragt war.

Illiquider Micro-Cap

Aus regulatorischen Gründen war eine solche unabhängige Bewertung einer Prüf-Instanz notwendig. Gemäss dem Reglement der Börse gilt die Schaffner-Aktie als illiquider Micro-Cap, da die Liquiditätsschwelle in neun der letzten zwölf Monate unterschritten wurde. Das ist dann der Fall, wenn im Börsenhandel der Mindestumsatz von 0,04% des Free-Floats in einem Monat nicht erreicht wird. Gefordert ist, dass die Liquiditätsschwelle mindestens in 10 von 12 Monaten überschritten wird. Wird dieses Ziel nicht erreicht, muss bei einer Übernahme ein unabhängiges Bewertungsgutachten erstellt werden.

Unabhängige Unternehmensbewertung durch EY

Dieses ist einsehbar auf https://emc-power-offer.com/websites/3003_ma/German/1000/bekanntmachungen.html. Es ist eine Unternehmensbewertung, basierend auf historischen Daten sowie Interviews mit dem Management. Es ist keine Due Diligence oder aktienrechtliche Revision. Synergiepotenziale waren nicht Gegenstand der Bewertung. Die Experten von EY errechneten unter plausiblen Annahmen den Unternehmenswert durch verschiedene branchenübliche Bewertungsverfahren, namentlich der DCF-Methode. Weiterhin wurden Sensitivitäts-Analysen durchgeführt, Trading Multiples von vergleichbaren Unternehmen und Transaktions-Multiples bei vergleichbaren Übernahmen untersucht. Um es vorwegzunehmen, der Mindestwert pro Aktie entspricht laut EY einem Kurs von 336.40 CHF.

Mindestwert von 336.40 CHF

Die Bandbreiten der Bewertungen nach den vier sich ergänzenden Methoden sind allerdings gross. Den höchsten Wert stellt 507.1 CHF dar. Der entspricht den höchsten Trading EBITDA- und EBIT-Multiples bei der internationalen Peer-Group. Der tiefste Wert bei dieser Bewertungsmethode liegt bei 339 CHF. Die DCF-Methode braucht Annahmen für die Zukunft. In zwei Szenarien wird mit einer EBITDA-Marge von 16%, respektive 18%, bis 2027 gerechnet. Die Bewertungsbandbreite liegt bei 269.40 CHF bis 403.40 CHF. Bei den Transaktions-Multiples wird der tiefste Wert von 242.10 CHF erreicht, der höchste Wert ist 341.80 CHF. So oder so betrachtet, der gebotene Übernahmepreis von 505 CHF liegt deutlich über den nach verschiedenen Methoden errechneten Bewertungen. Es ist auch der höchste Kurs der Schaffner-Aktie seit 2001!

Zeitplan

Der Angebotsprospekt soll am 28. September veröffentlicht werden. Etwa zwei Wochen später beginnt die Angebotsfrist. Die Transaktion soll bis Dezember abgeschlossen sein. Voraussetzung ist allerdings, dass die erforderlichen behördlichen Genehmigungen erteilt werden. Gegenwärtig werden 490 CHF an der Börse für die Schaffner-Aktie bezahlt, was einen durchaus üblichen Abschlag darstellt.

Fazit

Die Transaktion hat verschiedene Aspekte. Für den CEO Marc Aeschlimann ist es ein Erfolg und «eine persönliche Genugtuung», wie er in einem aktuellen Interview sagt. Für alle Aktionäre ist es ebenfalls ein Erfolg, schliesslich stieg der Wert der Aktien über Nacht um fast 80% und auf einen 22-Jahres-Höchststand! Für die Mitarbeitenden ist es auch positiv, denn als Teil eines starken Konzerns dürfte die Zukunft noch besser aussehen. Das Marktwachstum und Synergien eröffnen ganz neue Möglichkeiten. Bisher entfallen auf Amerika lediglich 14% des Schaffner-Umsatzes.

Die andere Seite ist, dass die Schweizer Börse einen Weltmarktführer mit beträchtlichem Wachstums- und Kurspotenzial verliert. Und obwohl KMU wie Schaffner volkswirtschaftlich eine bedeutsame Rolle einnehmen, sind sie doch an der Börse geringgeschätzt oder werden von weiten Investorenkreisen nicht einmal wahrgenommen. Die Ausnahme bilden heisse und trendige Stories wie Asmallworld, AMS und Meyer Burger. Wäre die Schaffner-Aktie nicht für die meisten Investoren ausgeblendet, läge der Kurs in einem effizienten Markt wohl längst höher. Es ist wahrscheinlich weiterhin mit Übernahmen und Taking-Private-Transaktionen von KMU zu rechnen, solange die Marktteilnehmer zulassen, dass Wert und Preis, wie bei Schaffner, so frappierend auseinanderklaffen.