Probleme in der Materialbeschaffung führten dazu, dass die Rapid Holding im Jahre 2023 die gesetzten Umsatzziele nicht erreichen konnte – und dies trotz hoher Auftragsbestände und einer positiven Marktstimmung. Die Lieferengpässe haben sich nach Angaben von Michael Häusermann, Verwaltungsratspräsident (VRP) von Rapid, im laufenden Jahr entschärft: «Alles ist wieder einfacher verfügbar, vom Motor über das Hydraulikventil bis hin zu den Rohmaterialien.»

Tiefere Dividende

Trotz der eingeschränkten Verfügbarkeit von Materialien, die zu Lieferverzögerungen führte, steigerte der Hersteller von handgeführten Einachser-Motormähern im vergangenen Jahr den Umsatz auf 60,3 Mio. CHF (Vorjahr 58,2 Mio. CHF). Das Betriebsergebnis (EBIT) vor Sondereffekten ist von 4 Mio. auf 3,8 Mio. CHF gesunken. Die Betriebsmarge reduzierte sich innert Jahresfrist von 6,9 auf 6,3%. Der Generalversammlung vom 2. Mai wird eine Dividendenzahlung von 10 CHF vorgeschlagen. Im Vorjahr belief sich die Gewinnausschüttung noch auf 15 CHF.

Produktion konzentriert

Die strategische Neupositionierung verursachte im vergangenen Jahr Kosten von 0,3 Mio. CHF. Das bedeutet, dass sich das Kompetenzzentrum Raupenfahrzeuge in Deutschland am Standort der erworbenen Firma Brielmeier befindet. Das Kompetenzzentrum Einachserfahrzeuge befindet sich dagegen in Killwangen. Diese Konzentration der Produktion erfolgte laut VRP, ohne dass Arbeitskräfte verschoben wurden. Die Neupositionierung wird nun abgeschlossen.

Angesprochen auf die angespannte Lage der Wirtschaft in Deutschland, antwortet Häusermann, der auch im Vorstand der Firma Kärcher sitzt, dass die Lage im nördlichen Nachbarland schwierig sei. Das betreffe hohe Lohnforderungen und Nebenkosten, stark gestiegene Energiepreise sowie die politische Lage und die hohe Regulierungsdichte. Das Unternehmen halte aber an den Standorten der beiden Kompetenzzentren in Deutschland und der Schweiz fest.

Auftragsfertigung mit Rückgang

Das Unternehmen Brielmaier und die deutsche Rapid Technic GmbH fusionierten zu einer Gesellschaft. So konnte die Struktur der Gruppe vereinfacht und die Informatik vereinheitlicht werden, da die neue Gesellschaft nun eine einheitliche ERP-Plattform verwendet. Die Akquisition der Raupenfahrzeuge hat gemäss Unternehmen eine positive Wirkung im Markt. Das umfassende Sortiment von hand- und funkgeführten Geräten für die Landwirtschaft, die Grünflächenpflege und den Gartenbau habe reges Interesse bei den Vertriebspartnern ausgelöst.

Die angespannte wirtschaftliche Situation in Europa macht sich gemäss Management im Contract Manufacturing bemerkbar. Trotz sehr guter Auftragslage waren erste rezessive Anzeichen spürbar. Diese Auftragsfertigung umfasst Komponenten für Bahnindustrie und verschiedenste Teile für die Maschinenindustrie. Im Contract Manufacturing muss aufgrund der weltweit gesunkenen Nachfrage für das kommende Berichtsjahr mit einem Rückgang der Aufträge gerechnet werden.

Ein neuer CEO

Bereits Ende Januar hatte das Unternehmen angekündigt, dass auf 1. Mai ein CEO-Wechsel erfolgen werde. Auf Rolf Schaffner, der 27 Jahre bei Rapid tätig war – 11 davon als CEO –, folgt René Mannhart. «Dieser Wechsel ist altershalber bedingt und hat nichts mit der Leistung des CEO zu tun; die operative Leitung kommt in jüngere Hände», sagt Michael Häusermann. Der 60-jährige Schaffner verbleibt im Unternehmen, er wird gemäss VRP für den Verwaltungsrat arbeiten. Der neue CEO ist ein «Insider»: Mannhart war bisher als CEO bei der Zaugg AG in Eggiwil tätig, einem Hersteller von Geräten zur Schneeräumung und Spezialgeräten für die Kommunaltechnik.

Going Private kein Thema

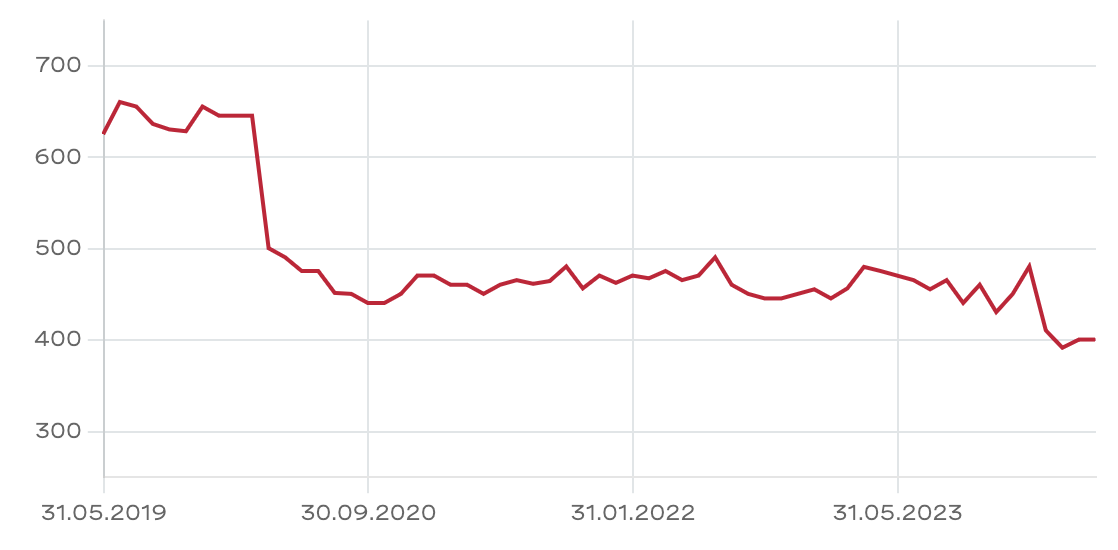

Angesicht des langjährigen Kriechgangs der Rapid-Aktien und eines dominierenden Hauptaktionärs könnte man auf die Idee kommen, dass der Handel mit den Aktien eingestellt und der Hersteller von Landwirtschaftsgeräten privat gehalten wird. Die Rapid-Aktien notierten vor fünf Jahren noch auf 670 Franken. Vor vier Tagen wechselten wenige Valoren zu 400 Franken den Besitzer.

Laut Häusermann ist ein Going Private nicht vorgesehen. «Der Aktienkurs wird von uns beobachtet, ist aber kein grosses Thema», sagt der Rapid-VRP. Das sei gleich wie bei einem kotierten Unternehmen, der Verwaltungsrat verantworte das operative und das strategische Geschäft, einzelne Aktionärsgruppen würden nicht in diesen Entscheid eingreifen. Die Familie Kaufmann kontrolliert rund 60% der Aktien von Rapid und ist mit Florian Kaufmann im Verwaltungsrat vertreten. Die Familie besitzt daneben noch rund 90% am Schweizer Skihersteller Stöckli.

Ausblick

«Das Umfeld ist schwieriger geworden», kommentiert Häusermann das wirtschaftliche Umfeld. Doch das Management sieht auch positive Entwicklungen. So heisst es in der Pressemitteilung zum Jahresabschluss: «Trotz konjunkturellen Schwierigkeiten werden nach wie vor positive Tendenzen in der Grünflächenpflege und eine stabile Marktsituation in der Berglandwirtschaft erwartet. In der Grünflächenpflege bleiben die Biodiversität und das Freihalten von Wiesen ein wichtiges Anwendungsgebiet für die Geräte der Rapid. Der Ausbau der Kompetenzen in der Anwendungstechnik und der damit verbundenen Erweiterung der Anbaugeräte-Palette ergeben Alleinstellungsmerkmale gegenüber den Mitbewerbern.» Zudem können wegen dem Verschwinden der Lieferengpässe die Lager reduziert werden, und das Unternehmen ist besser auf Spontankäufe der Kunden gerüstet.

Fazit

Angesichts der Verbesserungen in der Materialbeschaffung und einer leichten Eintrübung der wirtschaftlichen Aussichten dürfte das laufende Jahr in etwa im Rahmen des vergangenen ausfallen. Das Unternehmen gibt keine Prognosen ab. Der Aktienkurs, der seit langem vor sich hindümpelt, verfügt deshalb über wenig Potenzial. Die Konstellation mit wenig Handel und einem dominierenden Grossaktionär ist einer guten Kursentwicklung ebenfalls nicht zuträglich. Es gibt für Privatanleger kaum Gründe, sich in diesen Aktien zu engagieren. Eine Dividendenrendite von 2,5% ist eine bescheidene Abgeltung für die wenig berauschende Kursentwicklung.

Die Analyse des Autors greift etwas kurz. In der Vergangenheit wurden 50.- Dividende ausgeschüttet, da aus einem Gewinn aus Immobilienverkauf hohe freie Mittel verfügbar waren. Dies begründet auch den hohen damaligen Aktienkurs. Nun wurden Unternehmen, verbunden mit einer Erweiterung der Produktpalette und Marktgebiete, erworben und müssen integriert werden. Ich rechne somit damit, dass nach Abschluss und Reorganisation dies zu einem konstanten Wachstum führen wird. 2024 ist ein Übergangsjahr.