Die R&S Group hat im August den irischen Transformatorenhersteller Kyte übernommen. Bild: zvg

Die R&S Group hat im August den irischen Transformatorenhersteller Kyte übernommen. Bild: zvgNach dem ungewöhnlichen Börsengang der R&S Group via die SPAC-Gesellschaft VT5 war zunächst nur wenig über den Neuzugang an der SIX zu hören – und auch die Aktie bewegte sich erst mal seitwärts. Es war die Ruhe vor dem Sturm. Im Mai wurde die 12-CHF-Hürde genommen, mittlerweile bewegt sich die Aktie bei 17 CHF! Lässt der Newsflow noch mehr erwarten?

Die Ambitionen waren von Anfang an gross, wurden aber nicht übermässig in den Vordergrund geschoben. Trotz der Vorbehalte gegenüber der SPAC-Industrie fiel die erste Evaluierung von R&S Group auf schweizeraktien.net im November 2023 verhalten positiv aus. Die Zahlen für das Geschäftsjahr 2023 waren besser als angekündigt, woraufhin die ursprünglich erst für das Geschäftsjahr 2024 geplante erste Dividendenzahlung vorgezogen wurde – eine positive Überraschung für den Markt. Im Mai 2024 liess CEO Markus Laesser im Interview mit schweizeraktien.net tiefer blicken. Dadurch wurde das Unternehmen besser fassbar. Der Kurs des Small-Caps begann seine anhaltende Kletterpartie.

Nach der Übernahme von Kyte hat der Aktienkurs von R&S kräftig zugelegt. Chart: six-group.com

Nach der Übernahme von Kyte hat der Aktienkurs von R&S kräftig zugelegt. Chart: six-group.comStarke Zahlen für das erste Halbjahr 2024

Am 24. Juli meldete die R&S Group die vorläufigen Zahlen des ersten Halbjahres. Der Umsatz hatte um 15% auf 109.9 Mio. CHF zugelegt. Der Auftragseingang lag mit 141 Mio. CHF um 18% über dem Vorjahreswert, wodurch sich der Auftragsbestand um 25% auf 218.2 Mio. CHF erhöhte. Am 19. August wurde das vollständige Zahlenwerk veröffentlicht. Das EBIT fiel mit 24 Mio. CHF um 41% höher als in der Vorjahresperiode aus, das adjustierte EBIT belief sich auf 25.5 Mio. CHF. Der Nettogewinn beträgt 12.1 Mio. CHF, wobei Steuernachzahlungen für zurückliegende Zeiträume in Höhe von 3.7 Mio. CHF das Ergebnis drückten. Für die Dividendenzahlung waren 6.9 Mio. CHF aufgewendet worden. Das kommunizierte Ziel einer EBIT-Marge von 20% wurde mit 23,2% auf adjustierter Basis übertroffen.

Übernahme von Kyte Powertech

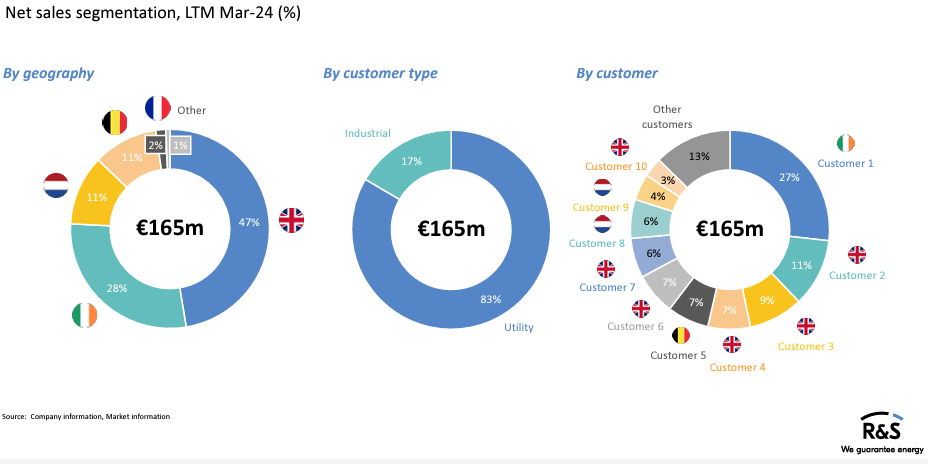

Nur einen Tag später, am 20. August, gab R&S Group die Übernahme der in Cavan, Irland, domizilierten Kyte Powertech bekannt. Im Finanzjahr zum 30. März 2024 lag deren Umsatz bei 165 Mio. Euro, 52% mehr als im Vorjahr, und das EBIT belief sich auf 33 Mio. CHF. Das Unternehmen beschäftigt 490 Mitarbeitende. Der Preis für die 100%-Übernahme liegt bei einem Enterprise Value von 250 Mio. Euro. Das Management von Kyte bleibt an Bord. Als Teil des Kaufpreises wird das Kyte Management mit rund 6% durch Ausgabe neuer Aktien an der neuen R&S Group beteiligt. Die Finanzierung erfolgt mit 233 Mio. Euro zum grössten Teil durch ein Bridge Financing. 24 Mio. Euro entfallen auf neues Eigenkapital. Für die neu ausgegebenen Aktien gelten Lock-up-Fristen von 12 Monaten für 25% der Titel und 24 Monate für 75%. Die Präsentation dazu bringt vertiefte Einblicke.

Kyte hat eine starke Präsenz in UK, Irland, den Niederlanden und Belgien sowie in verschiedenen Industrien. Abb. ir.the-rsgroup.com

Kyte hat eine starke Präsenz in UK, Irland, den Niederlanden und Belgien sowie in verschiedenen Industrien. Abb. ir.the-rsgroup.comKomplementäre Akquisition

Kyte Powertech wurde 1977 in Irland gegründet und ist ein führender Hersteller von Distributionstransformatoren. Die Marktdurchdringung in Irland und UK ist hoch. Daneben werden bislang Frankreich, Belgien und die Niederlande erschlossen. Die wichtigste Kundengruppe sind Energieversorgungsunternehmen, gefolgt von Industrieunternehmen. Somit ist die Transaktion hochgradig komplementär und damit sinnvoll. Die Stärken von R&S sind Industrieunternehmen als Kunden, die Präsenz ist vornehmlich auf Polen, Deutschland, Schweiz und Italien als Primärmärkte ausgerichtet, daneben werden Spanien, Türkei, Tschechien, Skandinavien, die baltischen Republiken und zuletzt auch der Mittlere Osten bearbeitet.

R&S und Kyte ergänzen sich auch in finanzieller Hinsicht gut. Abb. ir.the-rsgroup.com

R&S und Kyte ergänzen sich auch in finanzieller Hinsicht gut. Abb. ir.the-rsgroup.comUmsatz wird fast verdoppelt

In der Pro-forma-Rechnung kommt das kombinierte Unternehmen auf 384 Mio. CHF Jahresumsatz und erzielt ein EBITDA von 81 Mio. CHF sowie ein EBIT von 78 Mio. CHF. Wie bisher bleibt der Fokus auf den Midmarket gerichtet, wobei sich beide bisherige Unternehmen durch ihre hohe Kundenorientierung auszeichnen. Der Midmarket bleibt fragmentiert und bietet sowohl Chancen für organisches wie anorganisches Wachstum. Im Hochvoltbereich sind dagegen Global Player wie Siemens Energy, Schneider Electric, Mitsubishi Electric und Hyundai Heavy Industries aktiv.

Unveränderte Dividende bis 2026

Was den Aktionären weniger gefallen wird, ist die Festschreibung der Dividende auf 0.50 CHF für die Geschäftsjahre 2024, 2025 und 2026. Dies soll dazu beitragen, die Verschuldung schneller abzubauen. Nach erfolgter Transaktion liegt die Verschuldung bei 2.25x EBITDA. Mittelfristiges Ziel ist ein Verhältnis von 1.5x EBITDA. Für 2024 und die Folgejahre stellt die Guidance ein Umsatzwachstum von 12% jährlich in Aussicht. Die EBIT-Marge soll bei durchgängig 20% liegen, wozu Synergien und Cross-Selling-Möglichkeiten beitragen sollen.

Weitere Änderungen im Aktionärskreis

Nur eine Woche nach der Bekanntmachung der Übernahme, am 28. August, kam eine weitere Ad-hoc-Meldung von der R&S Group. Diesmal waren signifikante Änderungen in der Beteiligungsstruktur der Anlass. Rund 6,1% der Aktien waren umplatziert worden. Der Initiator des SPACs VT5, Veraison, verkaufte 1.765 Mio. Aktien, die von Schweizer und internationalen «long-only»-Investoren übernommen wurden. Unter den Käufern war auch Heinz Kundert, der Chairman der R&S Group, der 54’370 Aktien erwarb. Somit hat die in Liquidation befindliche Veraison alle gehaltenen R&S-Aktien veräussert. Die neuen Aktionäre sind keinen Lock-up-Verpflichtungen unterworfen.

Private Equity Investoren machen bei Kyte Kasse

Auch bei Kyte Powertech haben Private Equity Investoren Kasse gemacht. 2020 war MML Capital Partners Ireland bei Kyte eingestiegen, nachdem die belgische Muttergesellschaft in Konkurs gegangen war. Das Managemement hatte die Finanzinvestoren von der Wachstumsstrategie und einem Management Buy-out überzeugen können. MML Capital Partners ist auf Midmarket Companies spezialisiert und kann einen hervorragenden Track Record vorweisen. Insofern ist davon auszugehen, dass Kyte effizient, schlank und profitabel ist und bleibt.

Gute Erfolgschancen für das kombinierte Unternehmen

Dennoch birgt jede Akquisition auch Risiken wie die erhöhte Verschuldung, mögliche Differenzen zur Strategie oder sozio-kulturelle Klüfte, die nicht geschlossen werden können. Die Voraussetzungen für eine wertstiftende und reibungslose Integration scheinen in diesem Fall jedoch gegeben zu sein. Es ist eine sehr ähnliche Kundenphilosophie bei beiden Unternehmen, und zudem ist das Management incentiviert, um das Unternehmen auf Wachstumskurs zu halten.

Wachstumsfaktoren

Das Wachstum wird getrieben von den Mega-Trends Dekarbonisierung, Elektrifizierung und Urbanisierung. Je nach Szenario dürfte der Elektrizitätsbedarf weltweit bis 2050 signifikant zunehmen. Eine von manchen Prognostikern genannte Vervielfachung der Elektrizitätsnachfrage erscheint durchaus plausibel. Doch es geht nicht nur um den Zubau neuer Kapazitäten, sondern vor allem auch darum, die bestehende und zunehmend überalterte Infrastruktur zu erneuern.

Herausforderungen

Die Herausforderungen sind also vielfältig. Der Output muss gesteigert, die Qualität weiterhin verbessert werden. Dazu kommt die Expansion in neue Märkte, was immer mit Stolpersteinen, regulatorischen Hindernissen und Fallstricken aller Art verbunden sein kann. Wer die Marktanteile steigern will, ist fast zwangsläufig mit intensivem Wettbewerb konfrontiert, was der angestrebten Ausweitung der operativen Margen zuwiderlaufen kann. Dazu kommt die Integration von Kyte Powertech, die ebenfalls Management-Kapazitäten binden wird.

Akquisitionen – Chance und Risiko zugleich

Ein Thema für sich ist das Wachstum durch Akquisitionen. Zwar sagte CEO Laesser vor wenigen Monaten im Interview, dass «der Fokus auf organischem Wachstum liegt», doch die im Grössenverhältnis signifikante Akquisition von Kyte Powertech spricht eine andere Sprache. Für ein Unternehmen im Wachstumsmodus kann es unwiderstehlich sein, weitere Übernahmen zu tätigen, zumal in einem fragmentierten und nach Konsolidierung schreienden Markt. Das kann Risiken mit sich bringen, die den Serien-Akquisiteur auch zu Fall bringen können. Es gibt viele Beispiele dafür, wobei der Kommunikationsriese WorldCom und dessen spektakulärer Fall ein besonders gutes Lehrstück abgibt. Aktionäre der R&S Group sollten die Entwicklung im Auge behalten. In der Präsentation zur Akquisition von Kyte Powertech heisst es am Ende, dass «M&A ein Schlüsselteil der strategischen Planung und der DNA ist»!

Fazit

Die R&S Group Aktie entwickelt sich zur Erfolgsgeschichte. Die Performance beläuft sich inzwischen auf 70%! Die Aktienumsätze sind im Vergleich zu anderen Small-Caps deutlich erhöht. Während nach Aufnahme der Börsenkotierung zunächst einmal gar keine Researchabdeckung gegeben war, hat sich dies mittlerweile geändert. Eine Studie von Oktavian erschien, und dann eine von UBS. Es ist bestimmt kein Zufall, dass die Mega-Bank auch die Akquisition von Kyte Powertech begleitet und finanziert hat. Für den Moment sehen die Perspektiven der Aktie weiterhin vielversprechend aus. Bei einer Market Cap von rund 550 Mio. CHF errechnet sich unter Ausklammerung von einmaligen Sondereffekten ein geschätztes KGV von 11. Die kommende Woche stattfindende Small- und Mid-Cap Konferenz Investora, bei der auch R&S Group präsentiert, könnte die Aufmerksamkeit der Anleger nochmals verstärken. Die kritischen Punkte sollten trotz des aktuellen Momentums und der guten Aussichten jedoch im Blick behalten werden.