Für die BVZ-Gruppe war 2025 ein weiteres Rekordjahr in Folge. Das Walliser Tourismusunternehmen erzielte einen Umsatz von 230.3 Mio. CHF (+6,6%) und steigerte den Gewinn um mehr als 50% auf 34.9 Mio. CHF. Davon sollen auch die Aktionäre profitieren. Sie dürfen sich über eine Dividende freuen, die von 18 auf 30 CHF je Aktie erhöht werden soll. Einigen Aktionären ist dieser Dividendensprung noch nicht genug: Sie fordern eine Dividendenerhöhung auf 50 CHF, eine Sonderdividende von 50 CHF sowie die Lancierung eines Aktienrückkaufprogramms. Die Forderungen stossen beim Verwaltungsrat der BVZ Holding auf Ablehnung.

Mögliche «Delle» im Jahr 2026 wegen Irankrieg

Für Tourismusunternehmen könnte es derzeit kaum besser laufen. Sämtliche Schweizer Bahnen und die Hotellerie berichten von Rekordzahlen. Auch die BVZ-Gruppe, zu der die Gornergratbahn in Zermatt, die Matterhorn Gotthard Bahn mit dem 50%-Anteil am Glacier Express sowie Beteiligungen und ein Immobilienportfolio gehören, blickt auf ein weiteres Rekordjahr zurück.

Egon Gsponer, der im vergangenen Jahr die Leitung des Unternehmens übernommen hat, zeigt sich erfreut über das gute Ergebnis. Angesichts des Iran-Kriegs und der damit verbundenen Störungen im Flugverkehr mahnt er jedoch zur Zurückhaltung. «Wir verzeichnen eine Verunsicherung der Gäste bei den Buchungen», so Gsponer im Gespräch mit schweizeraktien.net. Gleichzeitig verweist er auf den ausgewogenen Gästemix am Gornergrat und beim Glacier Express. Er rechnet aufgrund der kritischen Situation in der Golfregion kurzfristig zwar mit einer «Delle», sieht aber zugleich für das Jahr 2026 und auch längerfristig einen ungebrochenen Trend zum Reisen.

6,8% mehr Reisende auf dem Gornergrat

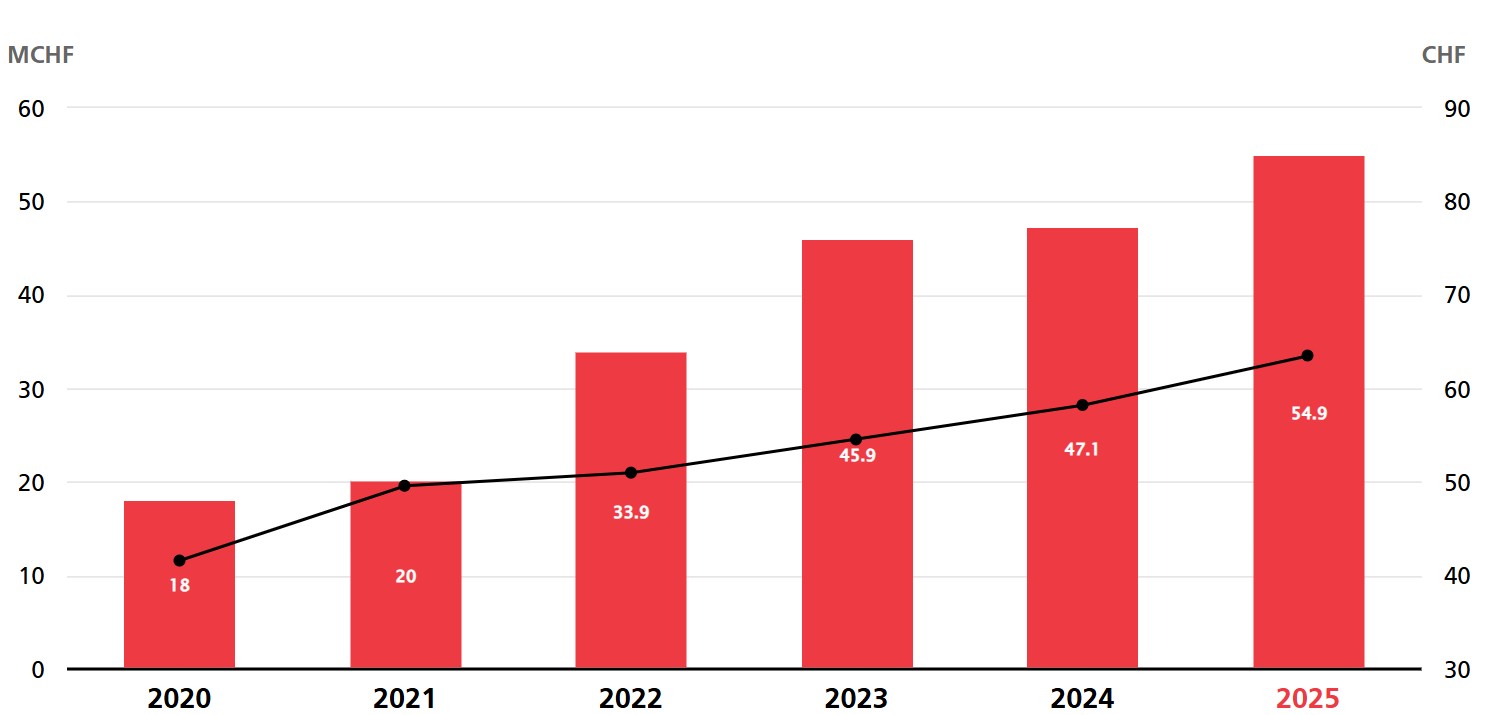

Im Geschäftsjahr 2025 erzielte die BVZ Holding AG im privaten Bereich, in dem die Gruppe keine Abgeltungen der öffentlichen Hand erhält, einen Umsatz von 113.4 Mio. CHF (+11,2%) und wies einen Gewinn von 29,9 Mio. CHF (+24,6%) aus. Besonders erfolgreich entwickelte sich die Gornergratbahn: Die Anzahl Reisender stieg um 6,8% auf 863’866, der Ertrag pro Reisendem wuchs um 9,1%. Gesamthaft erreichte der Ertrag mit 54.9 Mio. CHF (+16,6%) das beste Ergebnis in der Geschichte des Unternehmens. «Wir legen unser Augenmerk vermehrt auf ein qualitatives statt eines quantitativem Wachstum», kommentiert Gsponer das Ergebnis am Gornergrat. Auch der Glacier Express erzielte mit 313’863 Gästen eine neue Bestmarke.

Einen Beitrag zum Gewinn des privaten Bereichs leistete auch das Immobiliengeschäft, zu dem die Renditeliegenschaften der BVZ Asset Management AG sowie die 50%-Beteiligung an Andermatt Central gehören: Der Ertrag lag mit 6.2 Mio. CHF zwar auf Vorjahresniveau, jedoch konnte erstmals ein Gewinn von 2 Mio. CHF ausgewiesen werden. In den Vorjahren hatten noch Entwicklungskosten die Erfolgsrechnung belastet. Mittlerweile umfasst das Immobilienportfolio einen Wert von 122.7 Mio. CHF.

Grosses Potenzial für Immobilien

Für den Immobilienbereich sieht Finanzchefin Alice Kalbermatter auch künftig grosses Potenzial, selbst wenn ein geplantes Bauprojekt auf dem Dach des Bahnhofs Zermatt abgelehnt wurde. Nicht nur in Andermatt, wo nun die Baubewilligung für die zweite Etappe von Andermatt Central vorliegt, sondern auch in Brig und entlang der Bahnstrecken der Matterhorn Gotthard Bahn böten sich Areale für die Entwicklung von Wohnliegenschaften an, die dringend für Arbeitskräfte in der Region benötigt würden, so Kalbermatter.

Betriebsaufwand steigt unterproportional

Der öffentliche Bereich, zu dem der Regionalverkehr der Matterhorn Gotthard Bahn sowie Güter- und Autotransporte gehören, steuerte einen Umsatz von 117.0 Mio. CHF zum Gesamtertrag der Gruppe bei und wies einen Gewinn von 5.1 Mio. CHF aus, der allerdings zweckgebunden investiert werden muss. Insgesamt erzielte die Gruppe so einen konsolidierten Ertrag von 230.3 Mio. CHF, nach 216.2 Mio. CHF im Jahr 2024.

Der Betriebsaufwand hat im Verhältnis zum Betriebsertrag unterproportional um 0,9% auf 151.6 Mio. CHF zugenommen. Haupttreiber waren die um 3% gestiegenen Personalkosten infolge von Lohnmassnahmen. Die Anzahl Mitarbeitender blieb mit 695 im Vergleich zum Vorjahr konstant. Auch habe sich die Situation am Arbeitsmarkt verbessert, sodass kein akuter Fachkräftemangel wie nach der Pandemie mehr bestehe, erläutert der CEO.

Der operative Ertrag auf Stufe EBITDA fiel mit 78.8 Mio. CHF um knapp 20% höher aus, der Jahresgewinn erreichte 34.9 Mio. CHF bzw. 163.15 CHF je Aktie. Davon sollen nun 30 CHF oder knapp 20% als Dividende an die Aktionäre ausgeschüttet werden. Das Eigenkapital stieg auf 285.5 Mio. CHF, was einer Eigenkapitalquote von 40,4% entspricht.

Ist die Ausschüttung der BVZ zu gering?

Obwohl die Dividende nun kräftig auf 30 CHF erhöht wird, hat die in Zug ansässige Investmentgesellschaft Alarick AG an der Generalversammlung beantragt, 50 statt 30 CHF je Namenaktie auszuschütten. Begründet wird dies mit der im Vergleich zu den Jungfraubahnen niedrigen Ausschüttungsquote. Die Jungfraubahn Holding hat angekündigt, die Payout-Ratio auf 50–67% des Jahresgewinns zu erhöhen. 2024 wurden bei der Jungfraubahn 56% des Reingewinns als Dividende ausgeschüttet, bei BVZ sind es 2025 auch nach der Erhöhung nur knapp 20%. Alarick wünscht sich eine «wettbewerbsfähige Vergütungspolitik».

Zusätzlich wird die Auszahlung einer einmaligen Sonderdividende von 50 CHF aus den Gewinnreserven gefordert. Die Investmentgesellschaft verweist darauf, dass die strategischen Liquiditätsreserven nach der Ablehnung des geplanten Immobilienprojekts in Zermatt nicht mehr notwendig seien. Weiter wird die Einführung eines Aktienrückkaufprogramms verlangt. Ziel sei es, den Aktienkurs an den fairen Wert heranzuführen, der laut Antrag bei rund 2’000 CHF je Aktie liegen soll.

BVZ will Zukunftsprojekte aus eigenen Mitteln finanzieren

Der Verwaltungsrat der BVZ Holding AG lehnt den Antrag ab, da der Gesellschaft dadurch «erhebliche liquide Mittel entzogen» würden. Diese Mittel seien notwendig, um die strategischen Projekte der kommenden Jahre aus eigener Kraft finanzieren zu können.

CEO Egon Gsponer verweist auf geplante Projekte zur Attraktivitätssteigerung, aber auch in die Angebots- und Servicequalität: «Für den Zeitraum 2026 bis 2032 liegen die geschätzten Investitionskosten bei rund 470 Mio. CHF.» Davon entfallen allein rund 170 Mio. CHF auf die privaten Bereiche der Gruppe, wovon wiederum ein Grossteil in die Erneuerung der Bahninfrastruktur und des Rollmaterials der Gornergratbahn fliesst. Weitere Investitionen sollen für die Entwicklung und den Ausbau wertgenerierender Projekte vorgesehen sein, ähnlich wie beispielsweise die 2021 eröffnete Erlebnisausstellung «Zoom the Matterhorn». Zudem möchte die BVZ-Gruppe gerüstet sein für mögliche Opportunitäten im Immobilienbereich. «Dass das Projekt in Zermatt gescheitert ist, bedeutet nicht, dass wir kein weiteres Potenzial entlang unserer Bahnstrecken haben», so Gsponer.

Im Service-Public-Bereich der Matterhorn Gotthard Bahn wiederum müssten die insgesamt 27 neuen ORION-Triebzüge langfristig finanziert werden. Zudem verweist er auf das geopolitische Umfeld. Sollte es – wie während der Pandemie – zu einem Rückgang der Gästezahlen aus den Fernmärkten kommen, sei es sinnvoll, über ein solides Liquiditätspolster zu verfügen.

«Wir sind überzeugt, dass wir mit dem deutlichen Anstieg der Dividende ein sehr positives Signal für unsere Aktionärinnen und Aktionäre setzen. Wir verfolgen eine nachhaltige, planbare und verantwortungsvolle Ausschüttungspolitik, die uns zugleich den erforderlichen Spielraum für die langfristige Weiterentwicklung unseres Unternehmens und unsere Angebote gibt», erläutert Egon Gsponer die Investitions- und Dividendenstrategie der BVZ-Gruppe.

Fazit

Das Geschäftsjahr 2025 war erneut ein Rekordjahr. Angesichts des Iran-Kriegs und der ungewissen Auswirkungen auf das Reiseverhalten von Gästen aus den Golfstaaten und den asiatischen Märkten ist jedoch unklar, ob 2026 ebenfalls ein Rekordjahr wird.

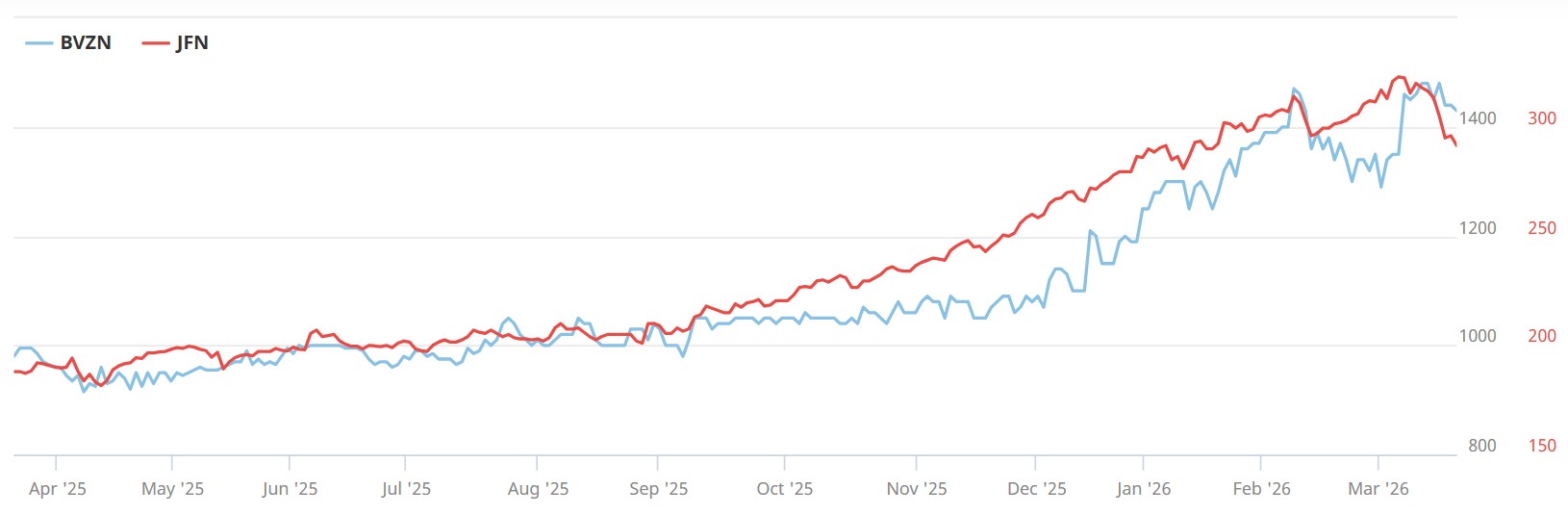

Bei einem Kurs von 1’450 CHF beträgt das Kurs-Gewinn-Verhältnis tiefe 9. Der Buchwert liegt bei 1’328 CHF je Aktie, und die Dividendenrendite erreicht nach der Erhöhung auf 30 CHF 2,0%. Damit sind die Aktien deutlich tiefer bewertet als jene der Jungfraubahn, deren Aktienkurs binnen Jahresfrist um mehr als 50% gestiegen ist. Allerdings legte auch die BVZ-Aktie in den letzten zwölf Monaten um fast 50% zu. Beide Unternehmen profitieren von der bislang ungebremsten weltweiten Reiselust.

Die höhere Bewertung der Jungfraubahn-Aktie dürfte auch mit der höheren Ertragskraft zusammenhängen. Während die Jungfraubahn EBITDA-Margen von über 45% anstrebt, erreicht die BVZ-Gruppe nur rund 34%. Dennoch erscheint die deutlich tiefere Bewertung der BVZ mit knapp dem Fünffachen des EBITDA gegenüber dem 16-Fachen bei der Jungfraubahn nicht gerechtfertigt.

Die von der Alarick AG geforderten Massnahmen könnten kurzfristig zu einem Kursanstieg und damit zu einer Reduktion der Bewertungsdifferenz führen. Allerdings wäre nicht auszuschliessen, dass dies längerfristig – insbesondere bei temporär rückläufigen Erträgen infolge geopolitischer Ereignisse wie dem Iran-Krieg – zu einer geringeren Investitionstätigkeit führt. Dies wäre zum Nachteil des Unternehmens. Auch darf das Thema Naturgefahren nicht unterschätzt werden, das in Zukunft noch an Bedeutung gewinnen und Ertragsausfälle und hohe Investitionen nach sich ziehen könnte.

Es ist daher nachvollziehbar, dass sich der Verwaltungsrat dem Antrag widersetzt. Das Beispiel Nestlé zeigt, wie schnell sich die Situation ändern kann: Kurzfristig beflügelten höhere Dividenden und Aktienrückkäufe den Aktienkurs. Langfristig führte diese von Hedge Fonds geforderte Politik jedoch zu einer höheren Verschuldung des Nahrungsmittelriesen und möglicherweise zu zu geringen Investitionen in neue Produkte.

Auch wenn die Anliegen der Alarick AG angesichts der Bewertungsdiskrepanz und der komfortablen Liquiditätssituation nachvollziehbar sind und die Gesellschaft bei ihrer Ausschüttungsquote durchaus noch Potenzial nach oben hat, könnte sich ein Eintreten auf die Summe der Forderungen im Nachhinein als kurzsichtig erweisen. Wichtig ist, dass der Verwaltungsrat seine finanziellen Ziele inklusive geplanter Investitionen stets transparent gegenüber den Aktionäre kommuniziert. Dazu gehört auch eine klar definierte Ausschüttungspolitik, an der sich langfristig orientierte Investoren orientieren können.