Banken sind Finanzdienstleister. Das gilt auch und gerade im Emissionsgeschäft. Doch während viele Segmente des Bankgeschäfts längst von der digitalen Disruption erfasst sind, bleibt der Primärmarkt, fast unverändert, eine Quelle üppiger Einnahmen für die Banken, was eher für Oligopol- als Wettbewerbsstrukturen spricht. Ist die Expertise den hohen Preis wert? Und wie sieht die Lage aus Sicht der umworbenen Investoren aus?

Geht man nach den Lehrbüchern und Studienergebnissen, so gibt es unabhängig von Industrie und Unternehmensgrösse doch diverse Voraussetzungen und Erfolgsformeln für erfolgreiche IPOs. Mit erfolgreich ist hier gemeint, dass Emittenten und neue Aktionäre gleichermassen gewinnen. Doch das ist leider meistens nicht der Fall. Wer dagegen bei Börsengängen immer gewinnt, sind die Banken als Dienstleister, die sich einen erstaunlich grossen Teil vom Kuchen des Emissionsertrags abschneiden.

In der Theorie ist es einfach: Zur Finanzierung des weiteren Wachstums gibt eine AG neue Aktien aus und bietet sie neuen Aktionären zur Zeichnung an, die danach an der Börse gehandelt werden. Die Wachstumsstory sollte konsistent sein, der Preis der Aktien für Erstzeichner attraktiv. Im Idealfall beschleunigt der Börsendebütant Umsatz- und Gewinnwachstum, die Aktien steigen, und alle Beteiligten sind glücklich.

Analyse der IPOs 2016 bis 2018

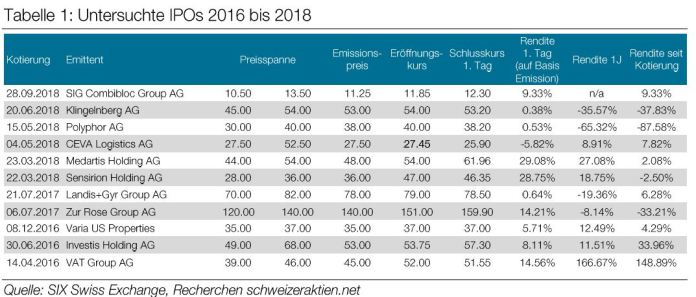

In der Praxis sieht es jedoch ganz anders aus. schweizeraktien.net hat die Börsengänge der letzten drei Kalenderjahre – eigentlich gute IPO-Jahrgänge – untersucht und daraus erstaunliche Erkenntnisse gewonnen. Nur 2 der insgesamt 11 untersuchten IPOs an der SIX Swiss Exchange von 2016 bis 2018 weisen eine nennenswerte positive Performance, mehr als 10%, auf – und das ist schon einmal ernüchternd. Ein prozentual dreistelliges Anlageergebnis bringt einzig VAT mit 149% Wertzuwachs zustande, trotz der Korrekturphase seit Ende 2018. Investis bringt es auf eine Performance von immerhin 34%, SIG Combibloc auf 9% und Landis+Gyr auf 6%.

Performance der IPOs dürftig

Es überwiegen zwar knapp die positiven Vorzeichen bis zum Stichtag 9. August 2019, dafür fallen die Verluste der Verlierer kräftig aus. Den höchsten Verlust beschert die Biotech-Aktie Polyphor mit 88%. Klingelnberg verliert um 38%, Zur Rose trotz Kurserholung immer noch um 33%. Ceva Logistics liegt zwar zum Stichtag mit 8% im Plus, war jedoch lange ein Verlustbringer und erholte sich lediglich im Gefolge einer Bieterschlacht. Die mit 2.3 Mrd. CHF grösste Neuemission der drei Jahre 2016 bis 2018, Landis+Gyr, sowie die zweitgrösste, SIG Combibloc, weisen im Aftermarket einen ganz ähnlichen Kursverlauf auf. Nach einem anfänglichen Durchsacken haben die Aktien wegen ihren defensiven Qualitäten aus Erstzeichnersicht zuletzt die Gewinnschwelle wieder überschritten.

Underpricing und Rendite am ersten Handelstag

Was bei der Betrachtung von Tabelle 1 sofort ins Auge sticht, ist die nahezu ausschliesslich positive Performance am ersten Handelstag. Nur Ceva Logistics ging mit Verlusten von 6% aus dem ersten Handelstag, drei Kandidaten allerdings mit einem Plus von weniger als 1%, was auf Kursstützung hinweist. Bevor sich die heute allgemein angewandte Bookbuildingmethode bei der Preisfindung von IPOs durchgesetzt hatte, war das richtige „Underpricing“ bei Börsengängen Gegenstand vieler Studien und akademischer Diskurse gewesen. Die Lektion ist in der Schweiz offenbar gelernt worden, denn 10 der 11 IPOs haben den neuen Aktionären einen sofortigen Vermögensgewinn eingebracht. In der Theorie kaufen „informierte“ Investoren die relativ attraktiven neuen Aktien eben aufgrund des Underpricings, sorgen damit für den ersten Kursschub und wecken so das Interesse weiterer Investoren. Im Idealfall kann der Emittent dann auf erhöhtem Kursniveau weitere Aktien bei Zweitplatzierungen verkaufen.

IPO-Kosten bis zu 56 Mio. CHF

Tabelle 2 zeigt die akribisch ermittelten IPO-Kosten, die in den meisten Fällen erstaunlich hoch auszufallen scheinen und bis zu 56 Mio. CHF reichen. Dabei liegen die absoluten IPO-Kosten nicht etwa bei den grössten Emissionsvolumina am höchsten. So erreichen die IPO-Kosten bei Landis+Gyr 23 Mio. CHF und damit weit weniger als bei den kleineren Emissionen von Ceva Logistics (56 Mio. CHF) und SIG Combibloc (52 Mio. CHF). Die absolut tiefsten Kosten des Börsengangs weist Klingelnberg mit 2.1 Mio. CHF aus, allerdings belief sich das Emissionsvolumen auch nur auf 22 Mio. CHF. In der Tabelle ist zudem aufgeschlüsselt, welche Rechnungslegung der Emittent verwendet. Nach IFRS sind IPO-Kosten aufzuschlüsseln und die Transaktionskosten von Aktien aus Kapitalerhöhungen sowie die für die Platzierung bestehender Aktien gesondert auszuweisen.

Hoher Anteil an Umplatzierungen

In Tabelle 3 werden die Börsenbewertung zum Emissionspreis sowie der Mittelzufluss ermittelt und getrennt nach Kapitalerhöhung und Umplatzierung bestehender Aktien aufgelistet. Das zeigt auf einen Blick, welcher Betrag dem Unternehmen zufliesst und welcher den Altaktionären. Hinter jeder Neuemission steht jedoch eine eigene Geschichte. So ist Landis+Gyr zu 100% an die Börse gebracht worden ohne Kapitalerhöhung. Das Unternehmen benötigte kein frisches Kapital und wurde von Toshiba zum höchsten möglichen Preis veräussert, um Löcher in der eigenen Bilanz zu stopfen. Underpricing stand bei diesem Börsengang nicht im Vordergrund des Emissionskonzeptes.

Mittelverwendung als Indikator

Bei der Evaluierung von Börsenneulingen und deren Kurschancen sollte eben immer auch das tatsächliche Motiv für das IPO verstanden werden. Denn wirkliche Wachstumsfinanzierungen sind in der Unterzahl. Varia US Properties und Polyphor haben ausschliesslich neue Aktien emittiert. Dies trifft auch auf Ceva Logistics zu, doch in dem Fall diente der Emissionsertrag überwiegend der Rückführung der Verschuldung. Die Gesellschaft war wie viele weitere der hier behandelten Börsendebütanten zuvor im Besitz von Finanzinvestoren. Auch SIG Combibloc setzte den Emissionsertrag – fast 80% aus Kapitalerhöhung – für die Reduzierung der Schulden ein. Erst durch die Wiederherstellung einer tragfähigen Eigenkapitalquote wurde die Börsenfähigkeit hergestellt. Die beiden Emissionen verliefen deshalb etwas wackelig. Ceva Logistics Aktien wurden auch am unteren Ende der Bookbuildingspanne zugeteilt, was nie ein gutes Zeichen ist.

IPO-Timing – Kunst und Wissenschaft

Es kommt aber auch auf den Zeitpunkt im Börsenzyklus an. Das zeigt VAT. Dem Unternehmen floss kein frisches Kapital zu, das IPO wurde durch Umplatzierung bestehender Aktien der Private-Equity-Besitzer gespeist. Dennoch lieferte die Aktie mit dem zyklischen Rückenwind aufgrund der guten Konjunkturlage mit 149% die mit Abstand beste Performance unter den 11 untersuchten IPOs. Mehr als alle anderen nicht unternehmensspezifischen Faktoren scheint das Timing im Börsenzyklus über die nachfolgende langfristige Performance zu entscheiden.

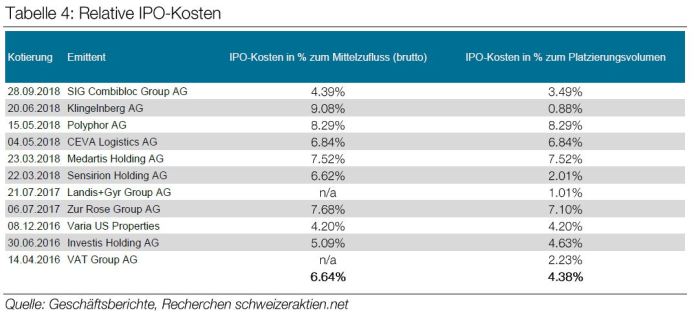

IPO-Kosten bis 9.1% des Emissionsertrags

Tabelle 4 schliesslich errechnet, wie viel Prozent des Emissionsertrags an Banken und Berater im Rahmen des Börsenganges gehen. Dabei spielen übrigens Rechtsanwälte eine geringe Rolle, denn ein Emissionsprospekt schlägt mit kaum mehr als 0.5 Mio. CHF zu Buche. PR-Berater, Corporate Finance Boutiquen etc. fallen in der Regel kaum ins Gewicht. Das heisst, der Löwenanteil entfällt auf die Konsortialbanken! Mögen schon die bisherigen Tabellen und Zahlen teilweise verblüffend ausgefallen sein, so erschrecken bei Tabelle 4 doch die überraschend hohen IPO-Kosten, die bis zu mehr als 8% des Platzierungsvolumens erreichen, aber auch im Durchschnitt bei rund 4.5% liegen. Ausnahmen bilden VAT mit 2.2% und Landis+Gyr mit 1%! Dies beweist, dass es auch günstiger geht. Das mag auch daran liegen, dass die Verkäufer in diesen beiden Fällen kapitalmarkterfahren sind und auch andere Exitkanäle zur Verfügung standen. Tatsächlich wurde bei L+G bis zuletzt ein Verkauf an Private-Equity-Interessenten verfolgt; den Ausschlag gab am Ende allein der höchstmögliche Nettoertrag für den Verkäufer. Mag bei Klingelnberg der Emissionsertrag, um über 9% durch Transaktionskosten geschmälert, angesichts des niedrigen absoluten Emissionsvolumens noch halbwegs plausibel sein und vielleicht auch bei Polyphor, weil die Gesellschaft noch weit von der Profitabilität entfernt ist, so gilt dieses Argument nicht für die Emittenten Ceva Logistics oder SIG Combibloc, die 56 Mio. CHF respektive 52 Mio. CHF grösstenteils bei den Banken liessen.

Finanzinvestoren suchen Wertoptimierung

Warum bezahlen manche Emittenten solche doch beeindruckenden Beträge an die Konsortialbanken, zumal es ja, wie aufgezeigt, auch günstiger geht? Es kommt auf die Motive für den Börsengang an. Wer ist der Verkäufer, und warum wird die Gesellschaft an die Börse gebracht? Sind die Eigentümer Venture-Capital- oder Private-Equity-Investoren wie bei Sensirion oder SIG Combibloc, so sind diese in aller Regel erfahren im Timing bei IPOs von Beteiligungsgesellschaften. Im Vordergrund steht die Optimierung des Preises, der für die PE-Fonds der eigenen Investoren erzielt werden kann. Hohe Renditen erleichtern die Akquise für die nächsten Fonds. Börsengänge bringen bessere Preise als Verkäufe an Industrieadressen oder andere Finanzinvestoren, weshalb keine Mühe gescheut wird, alles passend zu gestalten. Manchmal sind die Börsenkandidaten aber auch schon lange im Portfolio und müssen verkauft werden, weil der entsprechende Fonds schon weit in der Rückzahlungsphase ist. Dann kann auch Verkaufsdruck entstehen.

Motive für das Going Public?

Geht es um Familiengesellschaften wie Investis, Medartis oder Klingelnberg, so ist das Motiv eher die Monetarisierung des im Unternehmen gebundenen Vermögens, wenn auch der Zugang zum Kapitalmarkt mit Blick auf die weitere Expansion vordergründig als Hauptargument angeführt wird. Wird das Ziel erreicht, erscheinen zwei oder drei Prozent mehr an Gebühren durchaus verkraftbar. Das gilt auch für Branchen, die an der Börse nicht immer geliebt werden oder Unternehmen, die keine besondere Visibilität im Markt aufweisen oder sehr spezielle Konzepte verfolgen. Varia US Properties als Immobilienunternehmen mit Fokus auf B- und C-Lagen in amerikanischen B-Städten ist so ein Fall. Auch Investis mit dem geografischen Fokus Genfersee fällt in diese Kategorie. Es kann durchaus Aufklärungs- und Überzeugungsarbeit über das gewöhnliche Mass hinaus erfordern, um solche Aktien bei affinen Anlegern zu platzieren. Dann sind auch höhere Gebühren gerechtfertigt, denn es steht ein echter Mehraufwand durch Spezialisten dahinter.

Underwriter Reputation als Kostentreiber

Die hohen Gebühren sind jedoch aus Emittentensicht immer zu rechtfertigen, denn die „Underwriter Reputation“ erhöht die Erfolgschancen des IPOs beträchtlich, wie viele akademische Studien belegen können. Es ist ja auch nachzuvollziehen, dass das „Going Public“ für die Entscheidungsträger ein Erfolg im Sinne der primären Zielsetzung sein soll, und sie sich deshalb, auch wenn teuer, der Platzierungskraft der besten Banken versichern wollen.

Wertvernichtung und Wertschaffung

Aus Sicht der neuen Aktionäre nach der Publikumsöffnung sieht die Bilanz jedoch eindeutig weniger gut aus. So wurden bei Klingelnberg gemessen an der Marktkapitalisierung zum Emissionspreis rund 178 Mio. CHF an Wert vernichtet. Bei Polyphor sind es sogar 369 Mio. CHF, die sich in Luft aufgelöst haben. Und auch Zur Rose bescherte Verluste von 287 Mio. CHF. Signifikant Wert geschaffen für die Aktionäre hat dagegen von den 11 untersuchten IPOs nur VAT – über 2 Mrd. CHF!

Banken gewinnen immer

Die Banken gewinnen immer, vor allem, wenn sie den Emittenten ihre Expertise und Platzierungskraft gut verkaufen können. Hierfür mag es aus Emittentensicht in Einzelfällen gute Gründe geben, doch aus Anlegersicht gilt leider, dass im fortgeschrittenen Börsenzyklus nicht unbedingt die besten Post-IPO-Performer an die Börse kommen, sondern eher Kandidaten, die den Eigentümern einen Wealth-Effekt bescheren, den sie sich auch etwas kosten lassen. Nicht selten geht es auch um Refinanzierung und Verbesserung der Eigenkapitalausstattung.

Konklusion

Der Börsengang gilt zurecht als Königsweg und -disziplin. Banken lassen sich ihre Expertise gut bezahlen. Die Frage ist, auch wenn das heute vielleicht noch schwer vorstellbar ist, was wird in den nächsten Jahren passieren, wenn durch die Tokenisierung digitale Wertschriften unter Sicherheits- wie Kostenaspekten konkurrenzlos günstige Emissionen ermöglichen – und vielleicht zum Alltag werden? Wenn Kommunal- und Unternehmenskredite, Green Bonds und andere spezialisierte Emissionen von Anlageprodukten ihre Käufer digital finden, warum sollten Eigenkapitalemissionen auf Dauer von der Aussparung der Mittelsmänner verschont bleiben? Oder ist es doch ein „People’s Business“ – und wird es immer bleiben? Die Zeit wird es zeigen.