Schon im Januar 2022 hat schweizeraktien.net auf den sich bildenden Bärenmarkt im Healthcare-Sektor aufmerksam gemacht. Zuvor waren Straumann, Sonova & Co. äusserst solide Performer gewesen, dann jedoch auch die ersten, die in den Abwärtsstrudel geraten sind. Nach der Betrachtung des Börsenumfelds für Biotech- und Pharma-Aktien ist nun auch ein vertiefter Blick auf das für die Schweizer Börse wichtige Medtech-Segment angebracht. Eine nachhaltige Trendwende ist allerdings im Medtech-Bereich bisher noch nicht in Sicht.

Manchmal, oft sogar, ist ein Blick über den Tellerrand hinaus unerwartet hilfreich, um einen Sachverhalt richtig einordnen zu können. Sonova und der Kurszerfall der Aktie sind eine solche Angelegenheit. Schnell wird mit einem distanzierten Blick deutlich, dass der Baisse-Trend nicht spezifisch ist, sondern Folge eines übergeordneten Trends.

Marktführer Sonova und die Peer-Group

Sonova ist zwar mit Jahresumsätzen von über 3 Mrd. CHF Marktführer bei Hörgeräten und -hilfen, aber nicht allein. Die italienische Amplifon kommt auf 1.9 Mrd. Euro, die dänische Demant auf 2.5 Mrd. Euro. Damit gibt es eine europäische Peer-Group mit etwa gleichen Grössenordnungen. Ein Vergleich der Aktienkursentwicklung der drei Aktien zeigt, dass alle rund 50% von ihren Höchstkursen verloren haben.

Das Wachstum bleibt zwar positiv, schwächt sich aber ab. Sonova verzeichnet im ersten Geschäftshalbjahr ein Wachstum von 15,1%, organisch 5%. Steigende Kosten und Nachfragerückgänge im höherpreisigen Segment sind kennzeichnend. Bei Amplifon liegen die Umsätze nach den ersten neun Monaten des Jahres 11,6% höher, der Gewinn ist sogar um 13,7% gestiegen. Demant berichtet für das dritte Quartal ein Umsatzwachstum von 11%, organisch 1%. Die Guidance wird auf ein organisches Wachstum auf -2% bis -4% angepasst. Grund sind makroökonomische Gegenwinde, vor allem in den USA.

Für Sonova spricht zwar die mit über 19% höchste Nettogewinnmarge gegenüber 9% bei Amplifon und 13% bei Demant, aber die Marktbedingungen werden für alle Player schwieriger. Die Börse hat die gedämpfte Nachfrage und die Auswirkungen steigender Kosten korrekt antizipiert. Die Höchstkurse wurden bei Demant im August 2021, bei Sonova im November 2021 und bei Amplifon im Dezember 2021 verzeichnet. Die aktuellen Market Caps liegen zwischen 6 bis 7 Mrd. Euro für Amplifon sowie Demant und 14 Mrd. CHF für Sonova.

Margenkontraktion trübt Ausblick

Der Ausblick ist eingetrübt, weil sich die forschen Wachstumsraten der Vorjahre absehbar abschwächen und die Margen eher einengen. Vielen Industrien geht es weit schlechter, doch an der Börse zählen mehr als alles andere die weiteren Perspektiven für die Geschäfts- und Gewinnentwicklung. Ein Turnaround für die Aktien des Segments zeichnet sich noch nicht ab. Auch wenn die aktuellen Kurse rund 40% unter den Höchstständen liegen, so sind doch die Bewertungen noch lange nicht wirklich günstig. Die KUVs liegen immer noch bei 2.5 bis 4.

Straumann im Abwärtstrend

Bei Straumann zeigt sich ein ähnliches Chartbild. Nach 300% Performance vom Tief im März 2020 fällt das historische Hoch auf Anfang November 2021. Seit Anfang Jahr hat sich der Kurs halbiert. Das Tief Ende September von 85 CHF ist nicht weit vom aktuellen Kurs von 104 CHF entfernt. Der Abwärtstrend muss noch nicht zu Ende sein, wenn auch Anzeichen einer Bodenbildung erkennbar sind. Positive Signale wären beim Übersteigen der letzten Zwischenhochs bei 135 CHF respektive 153 CHF gegeben.

Wachstumsraten 2022 flachen auf Quartalsbasis ab

Der Geschäftsgang verläuft unverändert dynamisch, wenngleich mit rückläufigen Zuwachsraten. In den ersten neun Monaten des Jahres beträgt das Wachstum 18%. Im jüngsten Quartal allerdings nur noch 12,2%, bereinigt um Akquisitionen und Deviseneffekte. Im ersten Halbjahr verzeichnete Straumann noch eine organische Wachstumsrate von 20,8%. Verschiedene Faktoren sind am Werk. Die Kunden sind zurückhaltender bei ästhetisch motivierten Zahnbehandlungen, kommen aber um Implantate, das Hauptgeschäft bei Straumann, nicht herum. Unter Potenzial verläuft auch das China-Geschäft, das unter der bislang restriktiven Covid-Politik litt. Zudem werden Preissenkungen von wenigstens 50% durch die reformierte Ausschreibungspolitik der Regierung erwartet.

Straumann gibt sich zuversichtlich und hebt die Guidance für das Jahr 2022 leicht auf ein Wachstum im mittleren zweistelligen Prozentbereich an. Die Guidance bisher war eher zurückhaltend, deshalb kann sie jetzt nach neun Monaten angehoben werden. Implizit sagt es aber, dass das vierte Quartal auch schwach ausfallen kann, die Zuwachsrate von 18% nach drei Quartalen wird dennoch für das Gesamtjahr nicht unter 15% fallen. Auf aktueller Kursbasis errechnet sich bei 2.3 Mrd. CHF Jahresumsatz in 2022 und einer Market Cap von 17 Mrd. CHF ein KUV von über 7. Das KGV liegt bei über 30. Wirklich attraktiv ist die Aktie damit noch nicht bewertet.

Medartis mit starkem Wachstum

Ein etwas anderes Bild zeigt sich bei Medartis, aber die ist ja auch mit sehr speziellen Anwendungen wie Handgelenksimplantaten und Prothesen, Produkten für Unterarm und Schulter sowie gesichts- und kieferchirurgische Implantate in anderen Segmenten aktiv. Das Wachstum im ersten Halbjahr 2022 lag bei 20,1% zu konstanten Devisenkursen gerechnet. Alle Weltregionen stützten den Aufschwung. Die Bruttomarge ist mit 83,7% ungewöhnlich hoch. Durch Sondereffekte wie eine Übernahme in den USA und den Covid Fall-out in China ging das EBITDA-Ergebnis leicht zurück. Die Marge beträgt 11,2%, soll aber wieder in den Bereich von 17% zurückkehren. Die Wachstumserwartungen wurden wegen den Unsicherheiten leicht zurückgenommen.

Der Chart zeigt, dass der Kurs erst im Januar 2021 ins Laufen kam, dann aber schnell von unter 50 CHF auf 148 CHF stieg. Das Hoch wurde erst im März 2022 bei 148 CHF erreicht. Bis September fiel die Aktie dann auf 60 CHF. Seitdem wurde ein Teil der Verluste wieder wett gemacht, doch ob der Aufwärtstrend Bestand haben wird, bleibt abzuwarten.

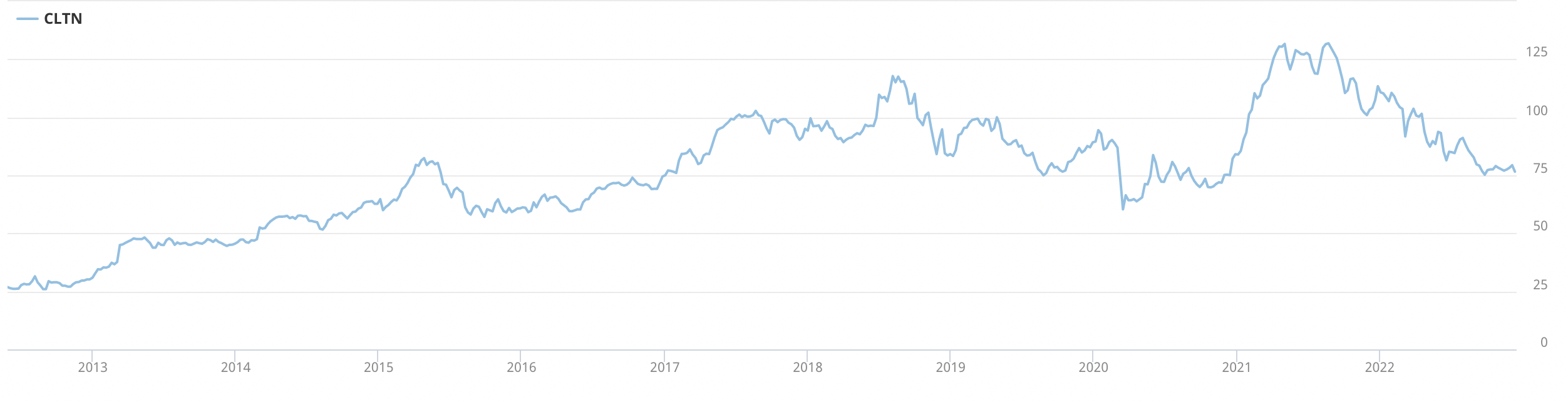

Langfristiger Aufwärtstrend von Coltene intakt

Coltene legte vom Tief im März 2020 bis zum Hoch im August 2021 um über 100% zu. Nach der Korrektur scheint die Aktie seit September einen Boden auszubilden. Der langfristige aufwärtsgerichtete Trend der letzten 10 Jahre bleibt trotz Korrektur intakt. Der Umsatz ging im ersten Semester 2022 um 5,9% zurück. Aufgrund von Lieferengpässen und anderen Widrigkeiten gingen auch EBIT und Gewinn zurück. Die EBIT-Marge beträgt 12,4%. Für das Gesamtjahr ist Coltene optimistisch und erwartet einen Umsatz auf Vorjahresniveau sowie eine EBIT-Marge von 15%. Für ein Engagement sollten erst Signale einer Trendwende zum Besseren abgewartet werden, wenn auch die Risiken beschränkt erscheinen.

Rückschlag für Ypsomed

Nach dem kräftigen Anstieg der Aktie von Ypsomed kam die Nachricht zur Unzeit, dass sich der US-Partner Eli Lilly von dem gemeinsamen Projekt zurückzieht, die YpsoPump in den USA an den Markt zu bringen. Der Kurs stürzte um 15%. Die Kooperation war im November 2020 vereinbart worden, jetzt jedoch will sich Lilly darauf konzentrieren, die eigenen Pharmaprodukte an den Markt zu bringen. Auf der homepage von Lilly findet sich keine Meldung zum Ende der Kooperation, dafür zahlreiche andere wie eine Erhöhung der Quartalsdividende um 15%.

Die Bedeutung für Ypsomed ist vielschichtig. Es dürfte schwierig werden, einen gleichwertigen Partner im internationalen Insulin-Oligopol für den Markteintritt der YpsoPump in den USA zu finden. Immerhin 250 Mio. CHF hat Ypsomed in die Entwicklung investiert. Die Innovation ist verfügbar, der Bedarf ist vorhanden, und doch sorgen die bestehenden Marktstrukturen dafür, dass die breite Adoption der viele Vorteile bietenden YpsoPump nun erst mal nicht stattfindet. Das könnte auch zu einem Abschreibungsbedarf führen.

Umsätze aus der nun abgesagten Lilly-Partnerschaft waren aber andererseits Zukunftsmusik und im «Base-Case» der Prognosen für Ypsomed nicht enthalten. So gesehen ändert die nun nicht stattfindende Kooperation nichts an den Wachstumsprognosen des bestehenden Geschäfts. Das besteht hauptsächlich aus Pens und Autoinjektoren und zeigt ein Trendwachstum von über 20% p.a., ein zweifellos überdurchschnittliches Wachstum im aktuellen Umfeld. Die Bewertung bleibt mit einem KGV von über 40 und einem KUV von 4 jedoch auch nach der Korrektur hoch. Die Aktie ist nicht unbedingt auf einem attraktiven Bewertungsniveau. Die smarte Lilly-Kooperation hat die Fantasie der Investoren beflügelt und hätte dies auch weiterhin getan. Doch jetzt fehlt dieser Trigger.

Das Geschäftsklima wird härter

Steigende Kosten, Zurückhaltung der Konsumenten, Covid Fall-out … Die Liste liesse sich verlängern. Zu den industrie- oder unternehmensspezifischen Widrigkeiten hinzu kommt der Stillstand zwischen EU und Schweiz hinsichtlich der Konformität von Medizinprodukten. Diese politisch motivierte Erschwerung des Handels zwischen den Regionen ist mehr als überflüssig, weil es Unternehmen, Arbeitnehmern und Patienten auf beiden Seiten gleichermassen schadet. Aber selbst diese Beschränkung hat ihr Gutes für die Schweizer Med-Tech-Unternehmen. Die konzentrieren sich mehr auf die Erschliessung der Fernmärkte, und das mit Erfolg. So erzielten mehrere der hier besprochenen Unternehmen hohe, zum Teil sogar die höchsten Zuwächse in Lateinamerika.

Blick auf US Medtech-Aktien

Der wichtigste Markt weltweit bleiben die USA, daher ist ein Blick auf die Big-Medtech-Unternehmen immer hilfreich. Der langfristige Aufwärtstrend von Stryker ist intakt, die Aktie liegt 10% unter ihrem Hoch vom Oktober 2021. Market Cap: 93 Mrd. USD. Die Aktie war auf schweizeraktien.net immer wieder hervorgehoben worden. Für 2023 und 2024 zeichnet sich ein Gewinnanstieg ab. Medtronic dagegen ist in einer andauernden Baisse-Phase. Seit dem Hoch von August 2021 geht es ungebremst abwärts. Der Kurs ist auf das Niveau von 2017 zurückgefallen. Die Gewinne dürften 2023 fallen und erst danach wieder steigen. Die Market Cap ist auf 103 Mrd. USD geschrumpft.

Thermo Fisher – neuer Wachstumsschub

Anders ist das Bild bei Thermo Fisher Scientific. Die Aktie des Spezialisten für analytische Instrumente, Laborbedarf, Diagnostika uvm. hatte in einem jahrelangen steilen Run-up bis auf 667 USD im Dezember 2021 zugelegt. Seitdem wechseln Korrekturen und Wiederanstieg sich ab, allerdings in einem leicht abwärts gerichteten Trendkanal. Umsätze und Gewinne sind 2020 und 2021 stark angestiegen und pendeln sich 2022 auf hohem Niveau ein. Das erwarten die Analysten auch für 2023. Ein erneuter Wachstums- und Gewinnschub wird ab 2024 erwartet. Und genau darauf werden die Investoren mit Beginn des Jahres 2023 blicken.