Die Börsengeschichte ist nicht eindeutig. Manchmal löst der Kriegsbeginn eine Hausse aus, doch nicht dieses Mal. Seit Anfang März befinden sich die Märkte auf Talfahrt. Der Grund ist die Unsicherheit über Dauer, Ausmass und Ziel. Selbst wenn starke Zahlen gemeldet werden, fallen die Aktien. Die Kursbildung wird irrational. Das schafft ein für Stockpicker interessantes Umfeld.

Im SMI fällt die Betrachtung des letzten Monats ernüchternd aus. Nur Logitech und Swiss Re bewegen sich an der Null-Linie, alle anderen Titel verloren zwischen 2% wie Swisscom und 20% wie Sika. Zu den schwächsten Aktien mit Verlusten von 15% und mehr zählen Richemont, Geberit, Roche, Amrize und Partners Group. Am wenigsten gerupft wurden noch die Versicherungen Swiss Life und Zurich mit 5% Monatsverlust. Im Mittelfeld finden sich Novartis und UBS mit 9% respektive 11% Kursrückgang. Die in den ersten Monaten des Jahres erzielten Kursgewinne haben sich im März in Luft aufgelöst. Der SMI zeigt seit Anfang Jahr eine negative Performance von -5,4%.

Deutliche Abwärtsbewegung bei Sika. Chart: six-group.com

Deutliche Abwärtsbewegung bei Sika. Chart: six-group.comWenige Gewinner am Aktienmarkt

Im breiten Schweizer Aktienmarkt ist das Bild ähnlich eingetrübt, bietet aber auch Lichtblicke. Bei Accelleron erhöhte sich die Volatilität im März zwar, seit Anfang Januar liegt die Aktie aber mit 19,7% im Plus. Das Muster ist bei Bachem ähnlich, seit Jahresbeginn bleibt immerhin eine Performance von 3,3%. Ein weiteres Highlight findet sich im Biotech-Sektor. Die Aktie von Santhera Pharmaceuticals zeigt trotz der jüngsten Kursabschläge ein Jahresplus von 12%. Bei anderen Biotech-Werten wie Basilea, Cosmo und Kuros führen zwar Kurskorrekturen zu einer negativen Performance seit Jahresbeginn, doch die längerfristigen Aufwärtstrends scheinen intakt. Basilea verzeichnet auf 12-Monatssicht ein Plus von 10%, Kuros von 20% und Cosmo von 34%.

Der Titel von Accelleron zeigt seit Anfang Januar ein Plus. Chart: six-group.com

Der Titel von Accelleron zeigt seit Anfang Januar ein Plus. Chart: six-group.comChaos an den Märkten

Im Zusammenhang betrachtet zeigt sich, dass viele Lektionen, die aus aus vergangenen Krisen gewonnen wurden, angesichts der Realitäten des Iran-Krieges in die Irre führen. Die Edelmetallpreise fallen wider Erwarten. Und sichere Häfen wie Konsumgüteraktien, beispielsweise Nestlé, können sich dem Abwärtstrend auch nicht entziehen. Selbst die Aktien von Unternehmen, die hervorragende Geschäftsergebnisse und Dividendenerhöhungen melden, werden verkauft. Beispiele sind Belimo und CFT.

Immun gegen Inflationsängste?

Nicht einmal der Energie-Sektor hält an der Schweizer Börse, was er zu versprechen schien. Dass die Preissetzungsmacht reguliert ist, wird in «normalen» Börsenzeiten als Nachteil angesehen, doch in Inflationsphasen wird es zum Vorteil, da die Preissteigerungen bei der Beschaffung auf die Endkunden umgelegt werden, was auch die Marge stärkt. Die Aktie von BKW legte zwar in den letzten vier Wochen um 2,3% zu, weist jedoch seit Anfang Jahr ein Minus von 10,3% auf. Ein Grund könnte sein, dass Inflationserfahrungen und -ängste in der Schweiz nicht ausgeprägt sind und der Antizipationsmechanismus noch nicht wirklich angelaufen ist. Zudem dämpft die Frankenstärke das Aufkommen von Inflationsängsten. In den USA dagegen ist der Dow-Jones Utility Index dieses Jahr schon um 5,7% angestiegen, trotz Korrektur im März.

Die Energieaktie BKW legte in den letzten vier Wochen um 2,3% zu, weist jedoch seit Anfang Jahr ein Minus von 10,3% auf. Chart: six-group.com

Die Energieaktie BKW legte in den letzten vier Wochen um 2,3% zu, weist jedoch seit Anfang Jahr ein Minus von 10,3% auf. Chart: six-group.comZinssteigerung am Anleihemarkt

Die veränderten Inflationserwartungen schlagen sich auch an den Anleihemärkten nieder. Die 10-jährigen US-Staatsanleihen rentieren nun mit 4,4%, die Rendite der 30-jährigen US-Bonds drängt an die 5%-Hürde. In Deutschland ist bei 10-jährigen Bunds die 3%-Marke übersprungen worden. Und selbst im langjährigen Tiefzinsland Japan sind die Renditen auf Klettertour. Im letzten Jahr hat sich die Rendite der 10-jährigen Yen-Staatsanleihen auf 2,3% fast verdoppelt. In der Schweiz dagegen beträgt die Rendite der 10-jährigen Staatsanleihen bisher wenig verändert lediglich 0,4%.

Mobile Kapitalströme

Schon seit dem vierten Quartal 2025 positionieren sich die Investoren neu. Dabei sind die Perspektiven von nationalen und regionalen Währungsüberlegungen stark beeinflusst. Erst floss Kapital aus den USA nach Europa, Japan und in Emerging Markets, inzwischen erstarkt der USD wieder, eine typische Kriegsbegleiterscheinung. Das hat zu Hausse- und Baissebewegungen wesentlich beigetragen. Erst beherrschten KI-Ängste die Märkte, jetzt sind es Inflations- und Rezessionsängste, mögliche Zinserhöhungen statt -senkungen und ausufernde geopolitische Unsicherheiten. Da der neue Golfkrieg mit der Zerstörung von Energieerzeugung und -infrastruktur zu eskalieren scheint, erscheinen nun erstmals seit Beginn der kriegerischen Aktivitäten am 28. Februar mögliche Szenarien für die Beendigung.

Trumps Dilemma

Eine schnelle Quasi-Kapitulation wie in Venzezuela gibt es wohl nicht. Nachdem die israelische Regierung erklärte, wesentliche Ziele erreicht zu haben wie die Zerstörung der Kapazitäten bei ballistischen Raketen und der Urananreicherung, steht nun die US-Administration vor einem Dilemma. Weiter bombardieren und eskalieren bis zur «bedingungslosen Kapitulation» oder einen Sieg erklären und den Krieg beenden. Die Kosten für die USA liegen bei 1 Mrd. USD-pro Tag, der Krieg ist bei der Mehrheit der Wähler unpopulär, und die Inflation sowie die Arbeitslosigkeit steigen. Da im November die Mid-Term Wahlen anstehen und die Republikaner auch die Mehrheiten in beiden Kammern verlieren könnten, wäre die Beendigung des Kriegs die pragmatische Lösung. Doch der US-Präsident handelt nicht rational, weshalb eine Fortsetzung des Iran-Kriegs nicht unbedingt weniger wahrscheinlich ist. Auch die jüngsten Aussagen Trumps sind inkonklusiv. Die intensivierten Drohungen sprechen für eine weitere Eskalation der Kriegshandlungen.

Performance bei Krisen und Kriegen

Sorglosigkeit ist bei den Investoren bisher noch weit verbreitet. Nach der Ukraine-Invasion gab es drei Abwärtswellen mit Erholungen dazwischen. Das Kursniveau von Februar 2022 wurde nach fast einem Jahr wieder erreicht. Danach setzte sich der Aufwärtstrend an den Börsen fort. Kaum jemand hat 2022 damit gerechnet, dass der Ukrainekrieg vier Jahre dauern würde. Nach 9/11 dauerte es allerdings fünf Jahre, bis die Indexverluste wieder wettgemacht waren. Die ersten zwei Jahre waren durch die Unsicherheiten eine bleierne Zeit, in der Investitionen und Anlageentscheidungen zurückgestellt wurden. Kurz danach folgte die Finanzkrise von 2008/2009. Die Indexstände von Ende 2007 wurden erst 2013 wieder erreicht. Seitdem haben sich die Indexstände allerdings mehr als verdoppelt.

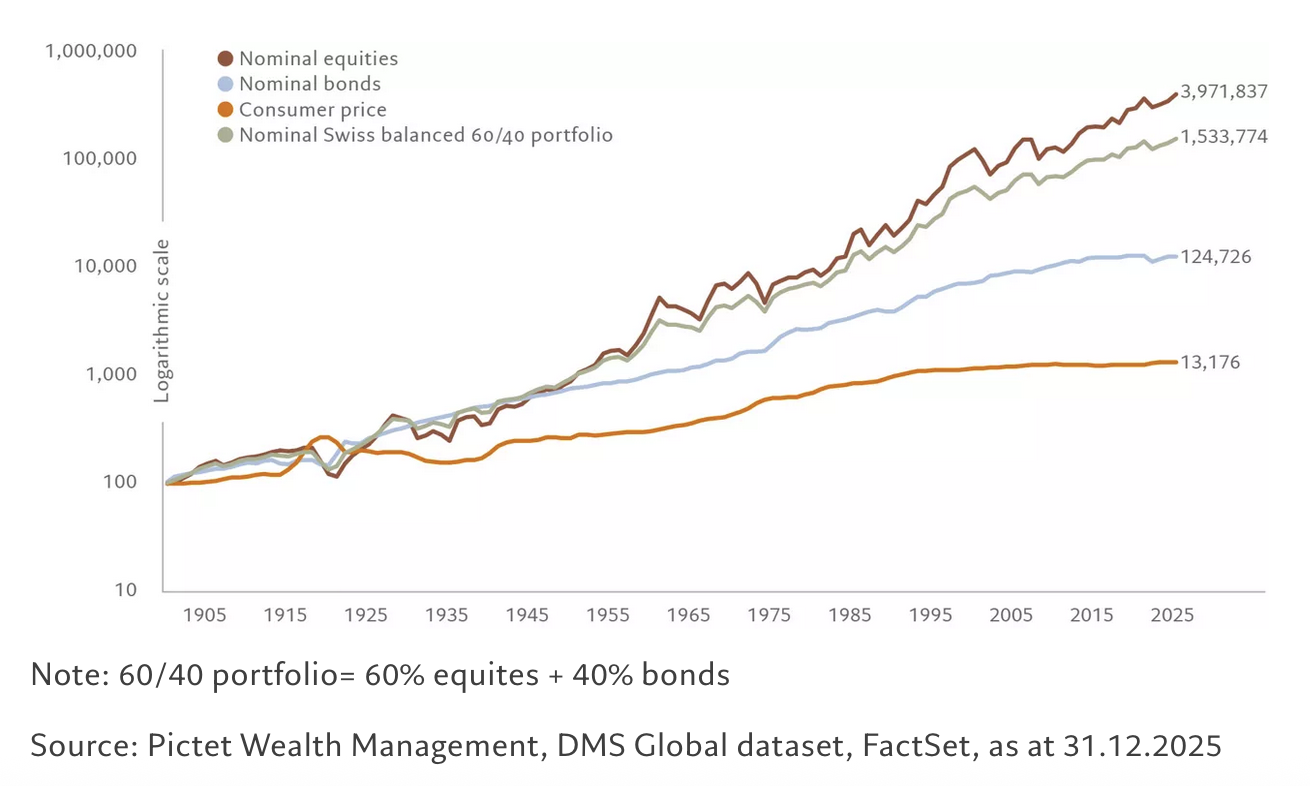

Nominalwert von Aktien, Anleihen und einem 60/40-Portfolio im Vergleich zum Schweizer Verbraucherpreisindex von 1900 bis 2025 (Basis=100). Grafik: pictet.com

Nominalwert von Aktien, Anleihen und einem 60/40-Portfolio im Vergleich zum Schweizer Verbraucherpreisindex von 1900 bis 2025 (Basis=100). Grafik: pictet.comPictet-Studie 1900-2025

Die auf kurze Sicht aktuell hohe Unsicherheit sollte durch die langfristige Anlageperspektive relativiert werden, um zu einer ausgeglichenen und nüchternen Einschätzung der Lage zu kommen. Dabei hilft die am 2. März von der Schweizer Privatbank Pictet veröffentlichte Untersuchung der Performance Schweizer Aktien und Anleihen zwischen 1900 und 2025. Demnach haben Schweizer Aktien in den 125 Jahren eine nominale jährliche Rendite von 6,8% erzielt. Die Studie ermittelt, dass 2025 rund 83% der Umsatzerlöse der SPI-Unternehmen ausserhalb des Heimatmarktes generiert werden. Dies zeigt, dass das internationale Wirtschaftsgeschehen sehr relevant für die Schweizer Börse ist.

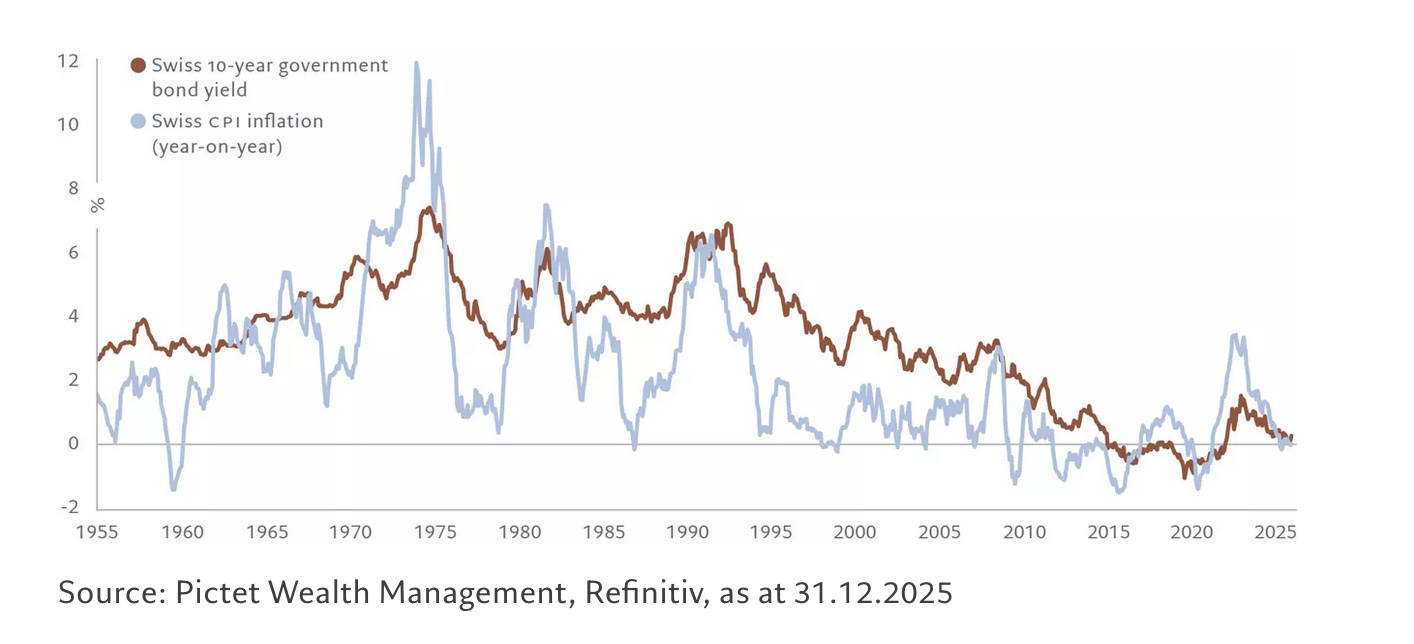

Inflation des Schweizer Verbraucherpreisindex (VPI) und Rendite 10-jähriger Staatsanleihen. Grafik: pictet.com

Inflation des Schweizer Verbraucherpreisindex (VPI) und Rendite 10-jähriger Staatsanleihen. Grafik: pictet.comSolide Langfristperformance Schweizer Wertpapiere

Die Inflation über den gesamten Zeitraum lag in der Schweiz mit 2,1% jährlich am untersten Ende der Bandbreite. Schweizer Staatsanleihen brachten eine nominale Rendite von 4,6% jährlich oder gut 2% inflationsbereinigt. Ein klassisches Portfolio mit 60% Aktienanteil und 40% Bonds erzielte eine langfristige Performance von 6% jährlich. Investments in Aktien brachten seit 1931 über jede 10-Jahresperiode eine positive Performance. Bei einer Ausdehnung auf 14-Jahresperioden, gab es sogar seit 1909 keine negative Performance. Mit einem 20-Jahreshorizont zeigt jeder Investment-Jahrgang eine positive Entwicklung. Die grössten Draw-downs erfuhren Investoren durch den Ersten Weltkrieg, seine wirtschaftlichen Folgen und den Börsen-Crash von 1929. Zwischen 2009 und 2025 lag die Performance der Schweizer Aktien mit durchschnittlich 8,5% p.a. deutlich besser als im langfristigen Durchschnitt. Schon deshalb sollte eine Rückkehr zum Mittelwert nicht unbedingt überraschen.

Fazit

Die kurz- bis mittelfristigen Perspektiven an den Aktienmärkten hängen an Krieg oder Frieden sowie damit zusammenhängend dem weiteren Preisverlauf an den Öl- und Energiemärkten. Kurzfristige Erholungen sind wahrscheinlich, doch Fonds- und ETF-Abflüsse sorgen wohl weiterhin für Druck auf die Kurse. Zinssenkungshoffnungen haben sich spätestens in der vergangenen Woche fürs Erste in Luft aufgelöst. Unter langfristiger Betrachtung sind nicht wenige Aktien bereits jetzt auf einem attraktiven Kaufniveau, doch sollte sich der Ausverkauf noch beschleunigen, können sie durchaus auch noch tiefer fallen. Es bleibt abzuwarten, wo ein Boden gefunden wird. Für Anleger mit langfristigem Horizont ist das Bewertungsniveau auf jeden Fall besser als noch vor kurzem.