Bildquelle: KI-generiert mit ChatGPT / OpenAI (DALL·E), 2026

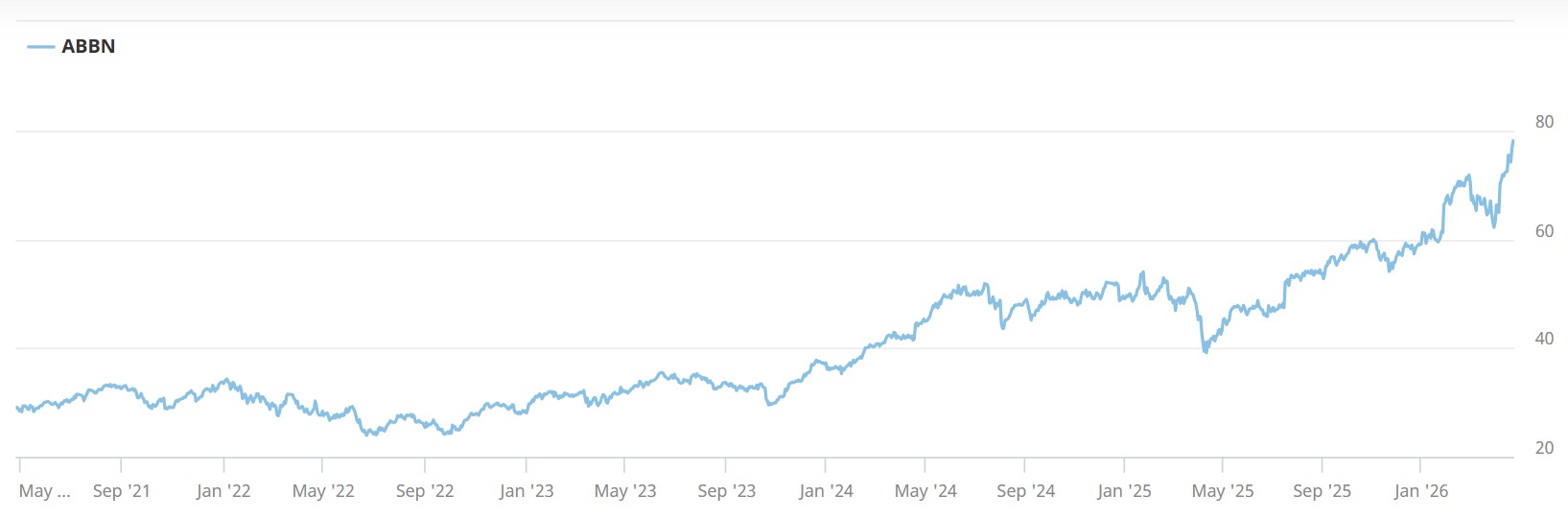

Zu den Charakteristika von Aktien mit stetig steigenden Dividenden gehört nicht zuletzt, dass die Kursentwicklung auch in unsicherem Börsenumfeld stabil bleibt – oder sogar nach oben dreht. Ein aktuelles Beispiel bietet ABB. Die «ewige 20-CHF-Aktie» bewegt sich mittlerweile in stratosphärischen Höhen mit Kurs auf die 80-CHF-Marke.

Die Ausnahmeentwicklung der Aktie von ABB ist lehrreich. Ein entschlossenes Management, das die richtigen Entscheidungen trifft und sie dann umsetzt, setzt den Hebel an der richtigen Stelle an. Die Fokussierung auf Elektrifizierung und Automatisierung hat ABB inzwischen zum globalen Marktführer gemacht. Die Margen sind mehr als auskömmlich, der anhaltend brummende Auftragseingang lässt keine Abschwächung der Nachfrage von Energieversorgern, Industrie und Datenzentren erkennen. Die Rentabilität steigt, auch weil sich ABB sukzessive von Randaktivitäten und wachstumsschwächeren Segmenten verabschiedet hat. Accelleron wurde als eigenständiges Unternehmen an die Börse gebracht. Der Verkauf der Robotics-Sparte wird noch im laufenden Jahr abgeschlossen. Stattdessen prägen strategische Allianzen wie mit Nvidia bei Datenzentren das Bild. Der Umsatz nahm im ersten Quartal um 11% zu, der Auftragseingang um 24%.

Shareholder-Value-Politik bei ABB

Der hohe freie Cash-Flow und die Verkaufserlöse werden in Aktienrückkaufprogramme investiert. Im Februar 2026 wurde angekündigt, dass für bis zu 2 Mrd. USD bis Ende Februar 2027 Aktien zurückgekauft werden. Die Vorgängerprogramme beliefen sich auf 1 Mrd. USD respektive 1.5 Mrd. USD. Das relativiert die vergleichsweise bescheidene Erhöhung der bereits im März ausgeschütteten Dividende von 0.90 CHF je Aktie auf 0.94 CHF. Mit über 150% Performance seit 2021 ist ABB der beste Performer der Dividendenstrategie.

Ende 2023 ist die ABB-Aktie aus ihrer langjährigen Seitwärtsbewegung ausgebrochen und hat sich mehr als verdreifacht. Chart: six-group.com

Ende 2023 ist die ABB-Aktie aus ihrer langjährigen Seitwärtsbewegung ausgebrochen und hat sich mehr als verdreifacht. Chart: six-group.comResilienz bei Phoenix Mecano

Eine positive Performance zeigt auch Phoenix Mecano, wenn auch weniger ausgeprägt als bei ABB. Das Geschäftsjahr 2025 war für Phoenix Mecano schwierig, insbesondere durch die US-Zollpolitik. Umsatz und EBITDA gingen leicht zurück, der Gewinn fiel um 13,1%. Dennoch wird die Dividende um 50 Rappen auf 19.50 CHF je Aktie angehoben. Im ersten Quartal 2026 wurde ein Umsatzwachstum von 2,2% verzeichnet, der Gewinn nahm um 5,2% zu. Im Industriekomponenten-Segment wurde ein zweistelliges Wachstum erreicht. Der Ausblick für 2026 ist verhalten optimistisch.

Volatiles Umfeld im ersten Quartal

Die geopolitischen Unsicherheiten, der höhere Ölpreis und die entsprechenden Inflations- und Konjunktursorgen haben die Märkte fest im Griff, auch wenn die Tiefs der Leitindizes gegenwärtig überwunden scheinen. Die Volatilität hat enorm zugenommen. Der SMI-Index steht derzeit etwa auf dem Niveau von Anfang Jahr. Nach einem starken Start ins Jahr folgte ab März eine Korrektur, die inzwischen wieder teilweise ausgebügelt ist. Von den 12 Valoren der Dividendenstrategie von schweizeraktien.net zeigen einige Titel gegenüber Januar höhere Kurse wie bei ABB und Sunrise, viele sind wenig verändert, und manche gerieten auch in den Abwärtssog der Baisse wie Belimo und Galenica.

Die Belimo-Aktien zeigten in den letzten drei Jahren eine überzeugende Performance. Chart: six-group.com

Die Belimo-Aktien zeigten in den letzten drei Jahren eine überzeugende Performance. Chart: six-group.comDividendenaktien bleiben auf Kurs

Wirklich schlechte Jahresabschlüsse gab es bei den Dividendenaktien nicht zu verzeichnen, auch wenn Bremsspuren wie bei Phoenix Mecano und Sulzer nicht ausblieben. Wie sieht die Bilanz mit Blick auf die Dividendenausschüttungen für das vergangene Geschäftsjahr aus? Inzwischen haben die meisten börsenkotierten Schweizer Unternehmen ihre Jahresabschlüsse vorgelegt und die Dividenden bereits ausgezahlt oder angekündigt. Das Ergebnis fällt recht überzeugend aus: 10 der 12 Unternehmen erhöhen die Ausschüttung. Bei Kardex bleibt die Dividende unverändert. Bei HBM Healthcare ist das Kalenderjahr nicht das Geschäftsjahr, weshalb noch keine Aussage dazu getätigt wurde.

Aktienrückkaufprogramme

Die Erhöhungen sind zum Teil wie zu erwarten war, aber auch teilweise kräftiger oder verhaltener ausgefallen. Um das ganze Bild zum Rückfluss von Kapital an die Aktionäre zu sehen, müssen auch die zunehmend verbreiteten Aktienrückkaufprogramme mit ins Kalkül gezogen werden. Das gilt insbesondere für Novartis, ABB und Swiss Re. Weniger voluminöse Aktienrückkäufe tätigen aber auch Belimo, Sulzer, Galenica, CFT und HBM Healthcare.

Währungs-Effekte

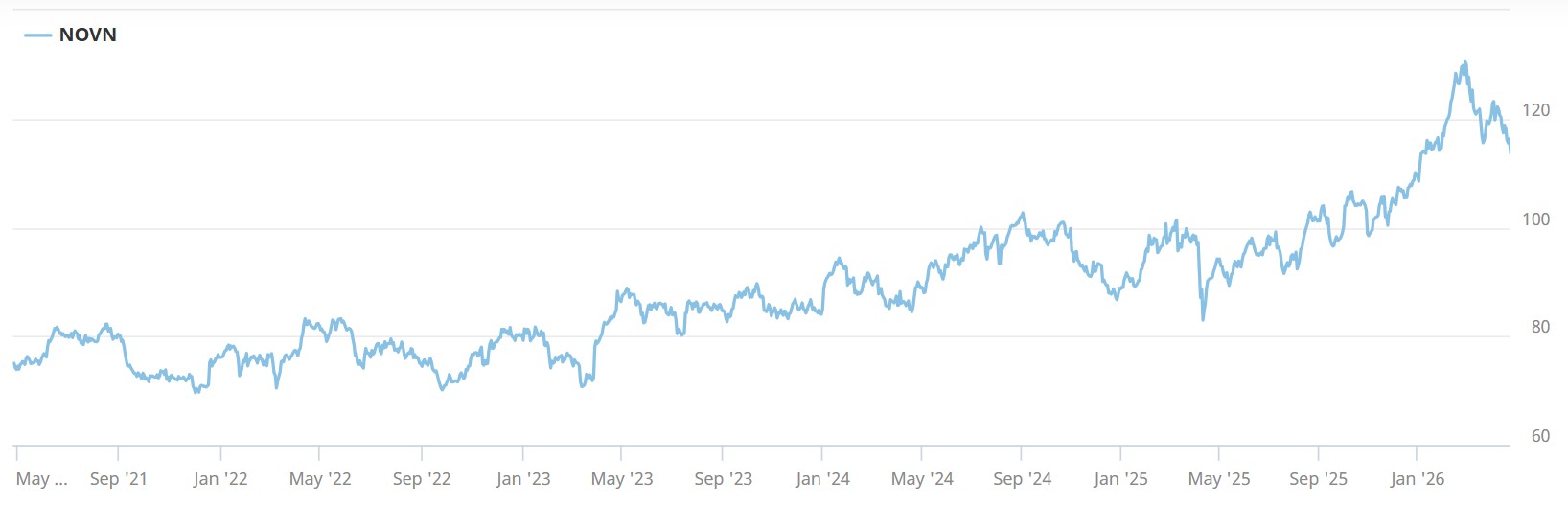

Ein weiterer wichtiger Punkt sind die Währungseffekte, die auf mehreren Ebenen wirken. Swiss Re berichtet in USD und schüttet auch in der US-Währung aus. ABB und Novartis berichten und bilanzieren in USD, schütten aber in CHF aus. Roche legte eben die Zahlen zum ersten Quartal vor. Die zeigen exemplarisch das ganze Ausmass der Deviseneffekte auf Schweizer Unternehmen. In CHF schrumpfte der Quartalsumsatz um 5%, in Lokalwährungen stieg er dagegen um 6%. Im wichtigsten Markt USA lag das Wachstum sogar bei 9%. Dennoch lehnt es der Pharma-Riese ab, auf USD-Berichterstattung zu wechseln. Roche sei ein Schweizer Unternehmen. Um die Vergleichbarkeit zu erleichtern, werden nun auch USD-Zahlen und Wachstumsraten in die Berichterstattung aufgenommen. Tatsächlich hinken die Vergleiche mit Novartis, wo schon lange in USD berichtet wird. Novartis hat die Dividende für 2025 von 3.50 CHF je Aktie auf 3.70 CHF angehoben. Roche von 9.70 CHF auf 9.80 CHF.

Die Dividendenrendite von Novartis liegt auch nach dem kräftigen Kursanstieg seit einem Jahr bei 3,3%. Chart: six-group.com

Die Dividendenrendite von Novartis liegt auch nach dem kräftigen Kursanstieg seit einem Jahr bei 3,3%. Chart: six-group.comZoll-Effekte und Geopolitik

Dazu kommen seit 2025 die weitreichenden Zoll-Effekte, die die Wettbewerbsbedingungen für Schweizer Unternehmen auf den internationalen Absatzmärkten erschweren wie beispielsweise bei Phoenix Mecano. Zu den Folgen zählen der Aufbau oder Kauf von Fertigungskapazitäten in den USA, um den Zoll-Nachteil auszugleichen. Roche und Novartis investieren zweistellige Milliardenbeträge in den USA und unterstützen die Trump’schen Kostensenkungsmassnahmen im Gesundheitswesen durch günstigere Medikamentenpreise, wie insgesamt aktuell bereits 17 Pharma-Konzerne, die 86% des verschreibungspflichtigen Marktes repräsentieren. Die Folgen für Europa sind höhere Arzneimittelpreise oder neue Medikamente werden gar nicht erst an den Markt gebracht, wie die Pharma-Industrie warnt.

Galenica erhöht Ausschüttung

Im Healthcare-Sektor erhöhte weiterhin Galenica die Dividende von 2.30 CHF auf 2.50 CHF. Die Wachstumsraten sind wie erwartet ausgefallen. Im Gegensatz zu den vorgenannten Valoren ist Galenica binnenorientiert ausgerichtet und somit von vielen sonst bestimmenden Faktoren wie Devisenmarktentwicklungen, Zöllen und Investitionsneigung unbeeinflusst. Der Kurs sprang über die 100 CHF-Marke, fiel aber danach ab. Der Ausblick bleibt intakt. Die potenziell steigenden Medikamentenpreise werden Galenica nicht schaden.

Sunrise mit 7,5% Dividendenrendite

Ebenfalls binnenorientiert ist der Telekomanbieter Sunrise. Die Dividende für 2025 wird von 3.33 CHF je Aktie im Vorjahr auf nun 3.42 CHF angehoben. Auf der aktuellen Kursbasis beträgt die Dividendenrendite somit 7,5%. Die Anhebung ist nicht spektakulär, aber im Rahmen der Erwartungen. Der Aktienkurs hat in dem unsicheren Börsenumfeld seit Jahresbeginn gut 8% zugelegt. Die Investoren schätzen das sichere Dividendeneinkommen gerade in Zeiten, die von schlechten Unternehmensergebnissen geprägt sind.

Kräftige Dividendenerhöhungen bei CFT und Swiss Re

Im Finanz-Sektor erhöhten sowohl Swiss Re wie auch CFT die Ausschüttung deutlich. Der Rückversicherer schüttet nun 8 USD je Aktie aus, nach 7.35 USD im Vorjahr. Die Gewinnziele wurden gut erreicht und bleiben weiterhin ambitioniert. Nach einer vorübergehenden Pause bei den Aktienrückkaufprogrammen startet Swiss Re nun erneut damit, Aktien aus dem Markt zu nehmen. Damit fliesst mehr Kapital an die Aktionäre zurück, und die Gewinnverdichtung erhöht die relevanten Kennzahlen per Aktie. Der Interdealer-Broker CFT profitiert von der erhöhten Volatilität an den Finanzmärkten. Die Dividende für 2025 wurde von 6 CHF je Aktie auf 6.75 CHF angehoben.

Die Compagnie Financière Tradition überzeugt, nicht nur mit ihrer hohen Ausschüttung, sondern kann auch eine gute 3-Jahres-Performance vorweisen. Chart: six-group.com

Die Compagnie Financière Tradition überzeugt, nicht nur mit ihrer hohen Ausschüttung, sondern kann auch eine gute 3-Jahres-Performance vorweisen. Chart: six-group.comWachstumsboom bei Belimo

Hervorragende Zahlen zu 2025 machte Belimo bekannt. Das regionale Wachstum in der Region Asien-Pazifik lag bei 22,7%, in der Region Amerika sogar bei 25,3%. Der Umsatz stieg auf 1.1 Mrd. CHF und damit erstmals über die Milliarden-CHF-Marke. Währungsbereinigt wurde ein Wachstum von 23% verzeichnet. Das EBIT erhöhte sich um 28,6% auf 232.9 Mio. CHF, die Marge erhöhte sich auf 20,8%. Auch der Ausblick ist positiv. Die Erhöhung der Dividende von 9.50 CHF auf 10 CHF lag allerdings unter manchen Erwartungen. Der Aktie blieb trotz des starken Zahlenwerks eine Korrektur in den letzten Wochen nicht erspart.

Sulzer erhöht Dividende kräftig

Sulzer dagegen hob die Dividende um 50 Rappen auf 4.75 CHF an. Der Jahresgewinn stieg um 11% auf 294.7 Mio. CHF, der Umsatz stagnierte. 2026 wird anspruchsvoller, wie die Zahlen zum ersten Quartal zeigen. Der Auftragseingang ist rückläufig, was angesichts der geopolitischen Konflikte nicht verwundert. Die Aktie ging ebenfalls zurück. Für das Gesamtjahr wird ein einstelliges Wachstum prognostiziert sowie eine anhaltend hohe EBITDA-Marge um die 16%.

Gleichbleibende Dividende bei Kardex

Kardex ist der einzige von den 11 relevanten Titeln, der die Dividende für 2025 unverändert belässt. Das Unternehmen ist mit guten Auftragsbeständen ins Jahr 2026 gestartet, spürt aber die Zurückhaltung der Kunden durch Kriege und Konflikte. In einem Interview lässt sich CEO Jens Hardenacke so zitieren: «Wenn es hart auf hart kommt, müssen Unternehmen ihre Logistik automatisieren. Wenn es gut läuft, müssen sie ihre Logistik schneller machen.»

Fazit

Zehn der Titel aus der Dividendenstrategie von schweizeraktien.net erhöhten die Dividende. Manche kräftig wie CFT, Swiss Re und Sulzer, manche mässig wie Phoenix Mecano und Sunrise. Dass kontinuierliche Dividendenerhöhungen, die ja der langfristigen Gewinnentwicklung folgen, auch den Takt für die Kursentwicklung vorgeben, zeigen die Performancezahlen. Abgesehen von der im Januar auf die Liste gesetzten Kardex weisen alle Valoren grüne Vorzeichen auf. ABB liegt mit 157% an der Spitze. Galenica und CFT gewannen über 80%, Novartis, Belimo und Sulzer über 50%. Durch das erhöhte Kursniveau hat sich die durchschnittliche Dividendenrendite trotz der Anhebung der Ausschüttungen auf 3,2% ermässigt, was dem Schweizer Marktdurchschnitt entspricht.

Nach mehreren Jahren mit stetigen Steigerungen der aggregierten Dividendensummen ist für 2026 durchaus mit stagnierenden oder gar rückläufigen Ausschüttungen zu rechnen. Die Konsumentenstimmung in den USA ist so schlecht wie seit 70 Jahren nicht mehr. Viele Industrien kämpfen mit widrigen Marktbedingungen und schwacher Nachfrage.