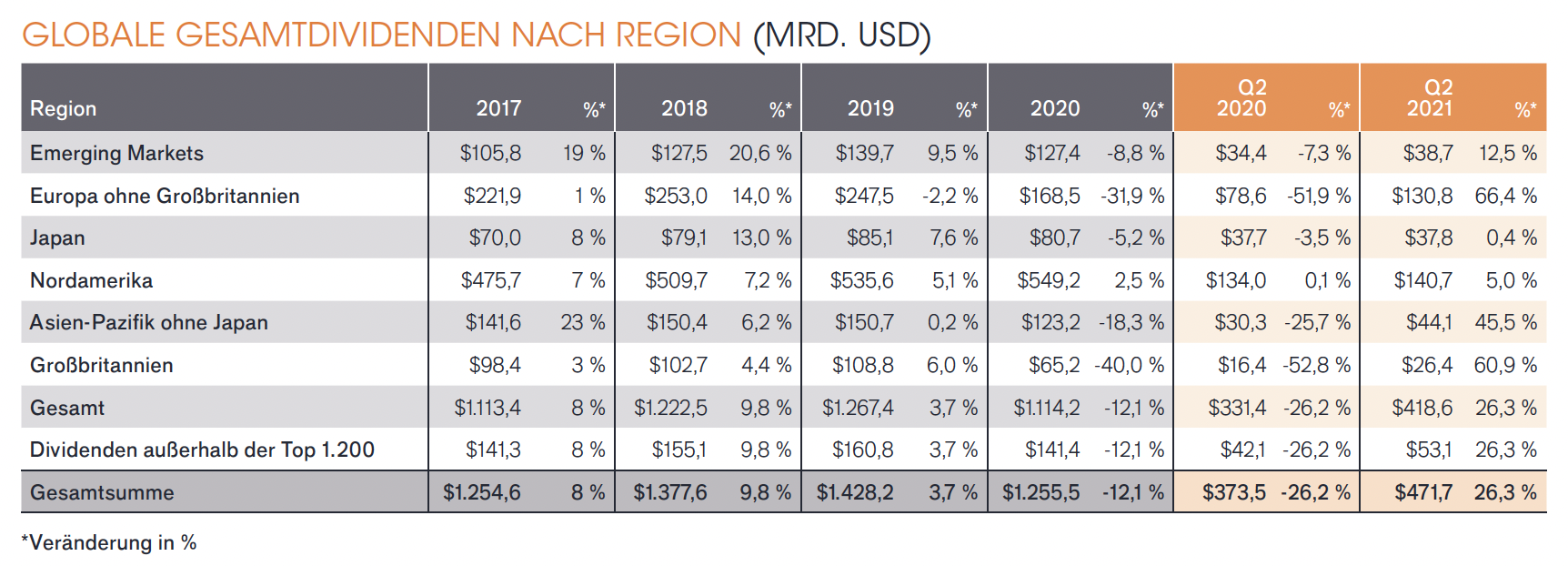

Die meisten Unternehmen haben ihre Dividendenzahlungen wieder aufgenommen oder nachgeholt. Das Wachstum der weltweiten Ausschüttungssumme belief sich in USD auf 26,3% im zweiten Quartal 2021. Das sieht zwar überzeugend hoch aus, doch bereinigt um Sonderdividenden, Nachzahlungen und Währungseffekte bleiben nur 11,2% übrig. Das ist laut dem Janus Henderson Global Dividend Index jedoch mehr als erwartet. Für das Gesamtjahr 2021 werden nun Ausschüttungen von 1.39 Billionen USD prognostiziert. Das sind nur 3% weniger als der Rekordwert von 2019.

Was die Schweiz anbelangt, prognostiziert Janus Henderson eine nur geringfügige Erhöhung der Ausschüttungen in 2021, vor allem, weil es im Pandemie-Jahr 2020 keinen Rückgang gab. Damit bleiben die Dividendenzahler der Schweiz mit denen der USA und Kanadas in der Spitzengruppe. In den anderen europäischen Ländern sieht das ganz anders aus. Die aggregierten Zahlen für Europa ohne UK zeigen einen Anstieg um 66,4%, doch davon entfallen wegen des schwachen USD in 2020 beachtliche 11,1% auf Währungseffekte, 3,8% auf Sonderdividenden und volle 31,7% auf Timing-Effekte. Letztere betreffen insbesondere Banken und Versicherungen, die ihre Dividendenzahlungen teilweise hatten aufschieben müssen. Bereinigt liegt der tatsächliche Anstieg der Ausschüttungssumme in Europa ex UK am Ende bei lediglich 20,1%.

Regionale Besonderheiten in Europa

In Ländern wie Frankreich und Spanien fiel der Zuwachs zum Vergleichsquartal des Vorjahres besonders kräftig aus, weil dort der Finanzsektor eine hohe Bedeutung hat, was sich auch in den Länderindizes widerspiegelt. Deutschland dagegen, hat mit Deutsche Bank nur einen international bedeutenden Dividendenzahler aus dem Bankensektor und war deshalb von den Beschränkungen der EZB bezüglich der Ausschüttungen von systemrelevanten Banken wenig betroffen. Während sich die Dividendensumme des zweiten Quartals in Frankreich auf 39.8 Mrd. USD verdreifachen konnte, belief sich der Anstieg in Deutschland auf vergleichsweise bescheidene 37%. Die Dividendensumme ist 33.9 Mrd. USD. Zum Vergleich: In der Schweiz wurden Ausschüttungen in Höhe von 22.7 Mrd. USD vorgenommen, 10% mehr als im Vorjahr. Der Rekordwert von 23.4 Mrd. USD im Jahr 2018 bleibt allerdings noch zu überbieten.

Zahlen des zweiten Quartals

Insgesamt wurden im zweiten Quartal 2021 weltweit von den Top-1’200 börsenkotierten Dividendenzahlern Ausschüttungen in Höhe von 418.6 Mrd. USD getätigt. Dazu kommen Dividenden ausserhalb der Top-1’200 in Höhe von 53.1 Mrd. USD, insgesamt also 471.7 Mrd. USD. Zu berücksichtigen sind die regionalen Besonderheiten. In Kontinentaleuropa liegen die meisten Dividendentermine im zweiten Quartal des Kalenderjahres, und es wird in der Regel einmal die jährliche Ausschüttung vorgenommen. Bei den Briten gibt es meist eine Zwischendividende, also zwei Zahlungen im Jahr, in den USA und Kanada sind dagegen Quartalsdividenden üblich, auch wenn es in Einzelfällen sogar monatliche Ausschüttungen geben kann.

Global Top-20

Unter den globalen Top-20 Dividendenzahlern im zweiten Quartal 2021 finden sich immerhin zwei Schweizer: Nestlé auf Rang zwei und Zurich auf Rang 16. Auf die Top-20 entfallen 93 Mrd. USD oder 20% der globalen Ausschüttungssumme. Erstmals hat Samsung Electronics die Spitzenposition erobert. Auf Rang drei liegt Rio Tinto, gefolgt von der Sberbank of Russia, Sanofi und Allianz.

Sektoren und Dividendenwachstum

Die Betrachtung nach Sektoren zeigt, dass Technologie, Healthcare, Kommunikation & Medien sowie Grundstoffe neue Rekordwerte bei den Ausschüttungen erreichten. Gut geschlagen mit einer deutlichen Steigerung haben sich Basiskonsumgüter sowie Industriegüter. Beide Sektoren liegen jedoch noch unter ihren Spitzenwerten der Vorjahresquartale. Genauer hingeschaut bei den Subsegmenten, erschliesst sich, dass Getränke, Nahrungsmittel und Personal Care jeweils einen deutlichen Schub erhielten. Ebenso interessant ist die Dynamik im Industrie-Bereich. Hier ragen Verkehr, Allgemeine Industrie und Bauwesen, Maschinenbau und Materialien als starke Subsegmente hervor.

Sektor-Allokation

Am Ende des langen Konjunktur-Zyklus 2018/2019 konnte ein auf Kapitalerhalt und stetige, sichere Dividendeneinkünfte ausgerichtetes Portfolio aus Schweizer börsenkotierten Aktien um einen Schwerpunkt in den defensiven und doch wachstumsstarken Sektoren Healthcare und Konsum nicht herumkommen. Bis jetzt entfallen bei dem acht Aktien umfassenden Dividenden-Portfolio fünf Aktien auf den Healthcare-Sektor und eine auf Consumer Staples. Die beiden anderen Aktien sind Swiss Re und SIG Combibloc. Bis heute hat sich die risikoaverse und an Sicherheit orientierte Strategie sehr gut bewährt.

Pandemie führt zu kreativer Destruktion

Nach bald zwei Jahren Pandemie und ohne, dass bislang ein wirkliches Ende in Sicht wäre, hat sich die Welt der Wirtschaft in vielerlei Hinsicht geändert. Teils sind auferlegte Bedingungen oder die Anpassungen daran die Ursache, teils die Unsicherheiten, teils die Verwerfungen zwischen Angebot und Nachfrage. Wer sichere und steigende Dividenden will, sollte Risiken generell und überbewertete Aktien im Besonderen meiden. Alle bisher ausgewählten Aktien stehen mit relativ günstigen Einstiegskursen in der Liste.

Neue Trends nach der Pandemie

Und so soll es auch bei den neuen Aufnahmen sein. So richtig es bei der Auswahl der Titel 2018 und 2019 war, zyklische Risiken zu vermeiden und ein strikt defensives Portfolio zusammenzustellen, so richtig ist es jetzt, nach fast zwei Jahren unter Pandemie-Bedingungen, auf die Zeit danach zu blicken. Viele neue Moden und Trends sind seit März 2020 entstanden oder haben sich verstärkt. Doch nicht alle sind nachhaltig. Zudem sind die Markteintrittsbarrieren bei Essenauslieferern, Fitness-Anbietern oder den zahllosen Plattformanbietern von Online-Casinos über Online-Makler bis hin zu Möbel- und Lifestyle-Online-Händlern nicht besonders hoch. Es existieren praktisch keine Burggräben, die Profitabilität ist fraglich.

Nachhaltige Trends

Manche Trends aber sind abgestützt durch eine veränderte Nachfrage entsprechend dem Strukturwandel in zahlreichen Industrien. Ob Energie, Mobilität, Produktion, Transport oder Wasserwirtschaft und Nahrungsmittelherstellung – in allen wesentlichen Bereichen findet ein Umdenken statt. Der gemeinsame Nenner ist die effiziente Nutzung der Ressourcen und die Vermeidung von Verschmutzung und Schädigung der Öko-Systeme.

Suche nach attraktiven Dividendenrenditen

Die Schweizer Börse bietet eine relativ gute Auswahl von Unternehmen, die Lösungen für die Probleme unserer Zeit entwickeln und, darüber hinaus, auch profitabel wachsen. Manche dieser Lösungsanbieter sind trotz Pandemie stark gewachsen, wie Geberit, Belimo oder Bucher, und ihre Aktien zählen zu den besten Performern. Doch ihre Dividendenrenditen sind inzwischen so gering, dass die Aktien unter dem Aspekt, Dividendeneinkommen zu generieren, einfach nicht von Interesse sind, auch wenn die Einschätzung zu den Aktien positiv bleibt.

Neuaufnahme von ABB und Sulzer

Demgegenüber erscheinen die Investitionsgüter-Hersteller ABB und Sulzer mit Dividendenrenditen von 2,5% und 2,9% attraktiv. Die Dividenden sind steigerungsfähig, denn beide Unternehmen steigern ihre Effizienz kontinuierlich, investieren in F&E sowie innovative Produkte und sind hervorragend geführt. Die Produkte werden gebraucht, wollen ihre Kunden wettbewerbsfähig bleiben.

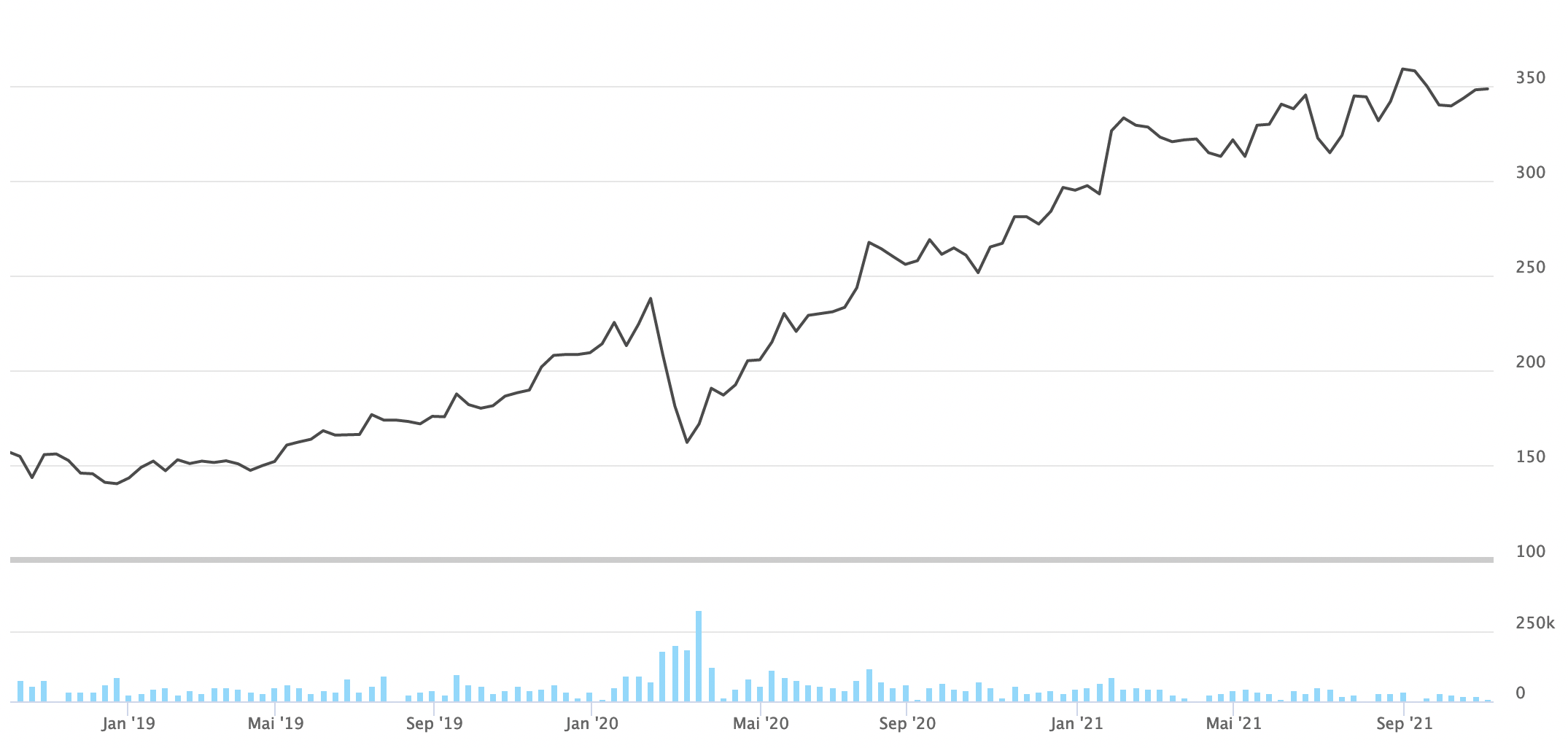

Kurshistorie und -potenzial bei ABB

ABB ist breit in den Bereichen Energie, Infrastruktur, Antriebstechnologien und vielem mehr engagiert. Das Unternehmen profitiert vom Ausbau und der Erneuerung der Bahnnetze, vom Vormarsch der Elektromobilität und allgemein der Transition hin zu Energieeffizienz und erneuerbaren Energien. Dazu kommt, dass das neue Management auch neue Perspektiven und frischen Wind in das traditionsreiche Unternehmen bringt. Die Aktienkursentwicklung hat über Jahrzehnte hin stagniert, inzwischen jedoch an Fahrt gewonnen. Der aktuelle Kurs ist der höchste seit 2008, bietet aber vor dem Hintergrund eines neuen Mega-Investitionszyklus längerfristig ein solides Steigerungspotenzial. Der erste Widerstand ist das Doppelhoch aus 2007/2008 bei 35 CHF, und danach das Hoch aus 2000 bei 43 CHF.

ABB relativ zu Siemens

Gegenüber der durchaus vergleichbaren Siemens-Aktie besteht klares Aufholpotenzial. Siemens liegt aktuell um gut 40% über dem Doppelhoch von 2007 und 2008. Ein Grund kann darin liegen, dass Siemens in den letzten Jahren einige Tochtergesellschaften wie vor allem Healthineers erfolgreich an die Börse gebracht und damit den „schlafenden“ Value der generell unterbewerteten Konglomerate teilweise sichtbar gemacht hat. ABB hat ähnliche Massnahmen angekündigt. Den Anfang soll die rasch wachsende E-Mobility Division machen, die Ladegeräte für Elektromobile herstellt. Das könnte bereits den Impuls für den nächsten Kursschub über 35 CHF hinaus liefern. Institutionelle Anleger scheinen bei der lange als langweilig angesehenen Aktie unterinvestiert zu sein. Wenn sich das geändert haben wird, dürfte die Market Cap um einiges höher als die aktuellen 63 Mrd. CHF liegen. Zum Vergleich: Siemens bringt 117 Mrd. Euro auf die Börsenwaage, Healthineers 67 Mrd. Euro.

Sulzer refokussiert

Sulzer hat bereits eine Unternehmenseinheit, die nicht mehr zum Kerngeschäft zählte, durch eine Abspaltung an die Aktionäre verteilt und durch ein IPO an die SIX gebracht: Medmix. Dadurch ist der traditionsreiche Industriekonzern wieder ganz auf die Kernkompetenzen konzentriert. Das sind Flow Control, bisher Pumpen für industrielle Anwendungen genannt, doch inzwischen ergänzt um Kompressoren, Filter, Schleif- und Zerkleinerungstechnik sowie digitale Lösungen. Weiterhin Services, bislang Rotating Equipment Services, weil Sulzer inzwischen ein Full-Service-Provider ist, dessen Kompetenzen über das rotierende Equipment hinausgehen. Und drittens noch mit unveränderter Bezeichnung Chemtech, obwohl inzwischen mit Fokussierung auf Zukunftstechnologien wie Carbon Capture, Recycling und Biopolymere. Das sind auch zugleich die wichtigsten Punkte der Unternehmensstrategie, wobei die ESG-Orientierung das verbindende Element für eine starke finanzielle Performance ist.

Imagewandel im Gange

Bei Sulzer sind institutionelle Anleger Investoren wohl noch unterdurchschnittlich engagiert, was vor allem daran liegt, dass das Image von Sulzer in der Öffentlichkeit primär davon bestimmt ist, dass das Unternehmen als Zulieferer für die Öl & Gas-Industrie tätig ist und mit Viktor Vekselberg einen russischen Hauptaktionär hat, der von US-Sanktionen betroffen ist. Die Öl- & Gas-Industrie ist zwar immer noch ein wichtiger Abnehmer, doch die Wachstumsimpulse kommen vor allem aus dem Bereich Wasser. Die Ressource wird zunehmend knapp; viele Flüsse trocknen aus, die Grundwasserspiegel sind vielfach so stark gesunken, dass nur der effiziente Umgang mit der knappen Ressource die langfristige Versorgung mit Lebensmitteln sicherstellen kann. Der Raum für Verbesserungen ist enorm. So kann allein durch Umstellung auf Tröpfchenbewässerung der Wasserverbrauch in der Landwirtschaft, je nachdem, um 10% bis 80% reduziert werden. Und dafür braucht es Pumpen!

Starker Auftragseingang bei Sulzer

Sulzer ist zudem von keinen Sanktionen betroffen, da diese nur bei Beteiligungsquoten von über 50% greifen. Vekselberg hat aber die Beteiligungsquote längst auf 48,8% reduziert. Der Auftragseingang im dritten Quartal stieg um 11,8% und bestätigte die Trends hin zu einer nachhaltigeren Wirtschaft in verschiedenen Sektoren. Auf mittlere Sicht rechnet Sulzer auf Konzernebene mit 4% bis 5% Umsatzwachstum jährlich sowie einer operativen Gewinnmarge von 10% bis 11%. Es könnte allerdings auch mehr werden, wenn Wasser statt Öl und Carbon Capture statt Emissionen zu Prioritäten für die Weltwirtschaft werden. Insgesamt erscheinen die Risiken beschränkt, während die Chancen für eine Wiederentdeckung, steigende Gewinne und Dividenden überwiegen.

Kein Änderungsbedarf

Die bestehenden acht Positionen bleiben auf Kurs und unverändert im Dividenden-Portfolio. Sechs der acht haben 2021 die Dividenden für 2020 angehoben, wenn auch bei Nestlé, Roche und Novartis nur geringfügig. Galenica und Swiss Re liessen die Dividenden unverändert. Die kräftigste Anhebung erfolgte bei der Beteiligungsgesellschaft HBM Healthcare – von 7.70 CHF je Aktie auf 12.50 CHF.

Die Roche-Novartis-Transaktion

Für Schlagzeilen sorgte zuletzt die überraschend verkündete Transaktion zum Rückkauf des Roche Inhaber-Aktienpaketes, das Novartis seit 20 Jahren gehalten hat. Novartis verzeichnet beim Kaufpreis von 19 Mrd. CHF einen Buchgewinn von 14 Mrd. CHF. Bei Roche wird die Mehrheit der Gründerfamilien gestärkt, weil die Aktien vernichtet werden. Ausserdem verteilt sich der zukünftige Gewinn auf rund 7% weniger Aktien, was gut für alle Aktionäre ist. Implizit heisst es auch, dass Roche keine attraktiven Übernahmeziele identifizieren kann.

Dividend Power

Auf aktueller Kursbasis errechnet sich für das bestehende Portfolio eine durchschnittliche Dividendenrendite von 3,4%. Mit den beiden Neuaufnahmen ABB und Sulzer sind es 3,3%. Vorteilhafter würde noch eine Berechnung aussehen, bei der die aktuelle Ausschüttung in Relation zum Einstiegskurs gesetzt wird. Bei HBM Healthcare entspricht beispielsweise die zuletzt bezahlte Dividende von 12.50 CHF einer Rendite von 6,25% auf das im November 2019 eingesetzte Kapital in Höhe von 200 CHF.

ABB Turbo System hat nichts mit der Herstellung von Ladeeinrichtungen für E-Autos zu tun. Turbo Systems baut Turbo Lader!

Besser recherchieren!

Vielen Dank für den sachkundigen Hinweis. Die Fehlformulierung wurde korrigiert. Tatsächlich hat es jedoch an Recherche nicht gemangelt, es handelt sich lediglich um eine Verwechslung. Beide Sparten sollen ja, ebenso wie die Mechanical Power Division, an die Börse gebracht werden. E-Mobility, d.h. Ladestationen für E-Fahrzeuge, macht nach Unternehmensankündigungen vom April wohl den Anfang.